下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

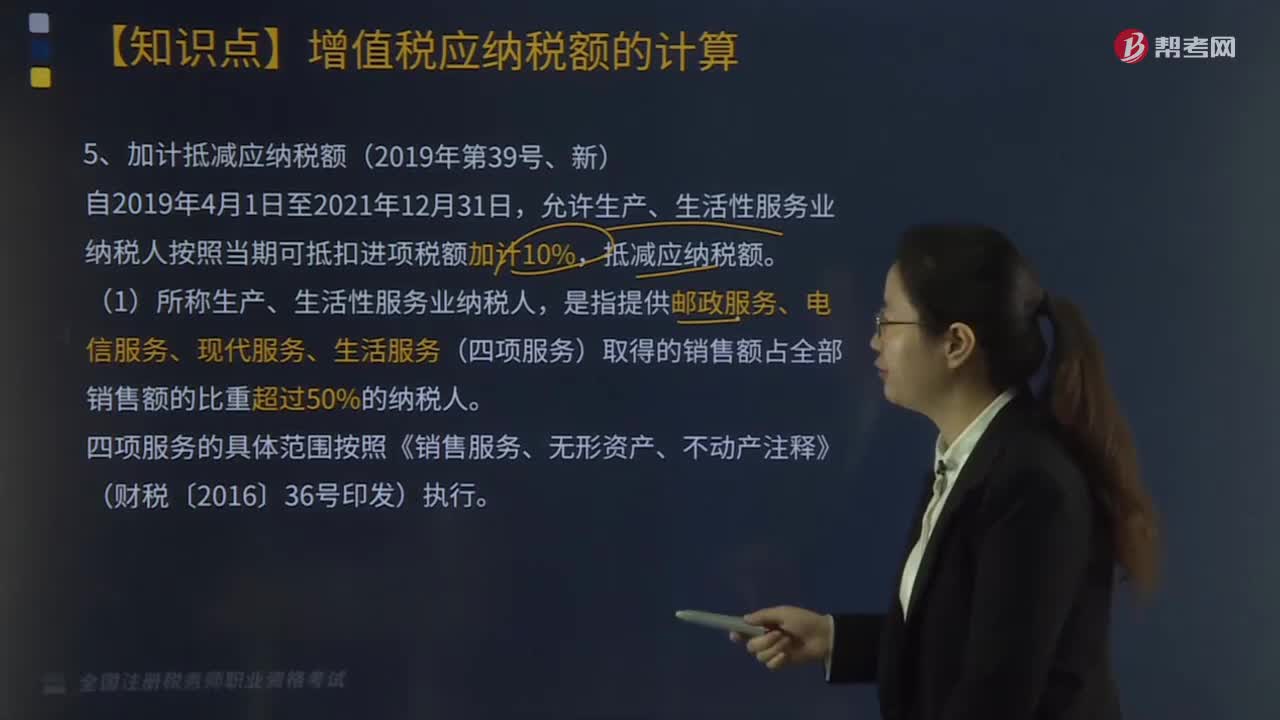

加計(jì)抵減應(yīng)納稅額如何計(jì)算?

自2019年4月1日至2021年12月31日,允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額加計(jì)10%,抵減應(yīng)納稅額。

(1)所稱生產(chǎn)、生活性服務(wù)業(yè)納稅人,是指提供郵政服務(wù)、電信服務(wù)、現(xiàn)代服務(wù)、生活服務(wù)(四項(xiàng)服務(wù))取得的銷售額占全部銷售額的比重超過(guò)50%的納稅人。

四項(xiàng)服務(wù)的具體范圍按照《銷售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)注釋》(財(cái)稅〔2016〕36號(hào)印發(fā))執(zhí)行。

20200819092154425.png)

2019年3月31日前設(shè)立的納稅人,自2018年4月至2019年3月期間的銷售額(經(jīng)營(yíng)期不滿12個(gè)月的,按照實(shí)際經(jīng)營(yíng)期的銷售額)符合上述規(guī)定條件的,自2019年4月1日起適用加計(jì)抵減政策。

2019年4月1日后設(shè)立的納稅人,自設(shè)立之日起3個(gè)月的銷售額符合上述規(guī)定條件的,自登記為一般納稅人之日起適用加計(jì)抵減政策。

納稅人確定適用加計(jì)抵減政策后,當(dāng)年內(nèi)不再調(diào)整,以后年度是否適用,根據(jù)上年度銷售額計(jì)算確定。

納稅人可計(jì)提但未計(jì)提的加計(jì)抵減額,可在確定適用加計(jì)抵減政策當(dāng)期一并計(jì)提。

(2)納稅人應(yīng)按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額的10%計(jì)提當(dāng)期加計(jì)抵減額。

按照現(xiàn)行規(guī)定不得從銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額,不得計(jì)提加計(jì)抵減額;已計(jì)提加計(jì)抵減額的進(jìn)項(xiàng)稅額,按規(guī)定作進(jìn)項(xiàng)稅額轉(zhuǎn)出的,應(yīng)在進(jìn)項(xiàng)稅額轉(zhuǎn)出當(dāng)期,相應(yīng)調(diào)減加計(jì)抵減額。

當(dāng)期計(jì)提加計(jì)抵減額=當(dāng)期可抵扣進(jìn)項(xiàng)稅額×10%

當(dāng)期可抵減加計(jì)抵減額=上期末加計(jì)抵減額余額+當(dāng)期計(jì)提加計(jì)抵減額-當(dāng)期調(diào)減加計(jì)抵減額

(3)納稅人應(yīng)按照現(xiàn)行規(guī)定計(jì)算一般計(jì)稅方法下的應(yīng)納稅額(以下稱抵減前的應(yīng)納稅額)后,區(qū)分以下情形加計(jì)抵減:

①抵減前的應(yīng)納稅額等于零的,當(dāng)期可抵減加計(jì)抵減額全部結(jié)轉(zhuǎn)下期抵減;

②抵減前的應(yīng)納稅額大于零,且大于當(dāng)期可抵減加計(jì)抵減額的,當(dāng)期可抵減加計(jì)抵減額全額從抵減前的應(yīng)納稅額中抵減;

③抵減前的應(yīng)納稅額大于零,且小于或等于當(dāng)期可抵減加計(jì)抵減額的,以當(dāng)期可抵減加計(jì)抵減額抵減應(yīng)納稅額至零。未抵減完的當(dāng)期可抵減加計(jì)抵減額,結(jié)轉(zhuǎn)下期繼續(xù)抵減。

(4)納稅人出口貨物勞務(wù)、發(fā)生跨境應(yīng)稅行為不適用加計(jì)抵減政策,其對(duì)應(yīng)的進(jìn)項(xiàng)稅額不得計(jì)提加計(jì)抵減額。

納稅人兼營(yíng)出口貨物勞務(wù)、發(fā)生跨境應(yīng)稅行為且無(wú)法劃分不得計(jì)提加計(jì)抵減額的進(jìn)項(xiàng)稅額,按照以下公式計(jì)算:

不得計(jì)提加計(jì)抵減額的進(jìn)項(xiàng)稅額=當(dāng)期無(wú)法劃分的全部進(jìn)項(xiàng)稅額×當(dāng)期出口貨物勞務(wù)和發(fā)生跨境應(yīng)稅行為的銷售額÷當(dāng)期全部銷售額

(5)納稅人應(yīng)單獨(dú)核算加計(jì)抵減額的計(jì)提、抵減、調(diào)減、結(jié)余等變動(dòng)情況。騙取適用加計(jì)抵減政策或虛增加計(jì)抵減額的,按照《中華人民共和國(guó)稅收征收管理法》等有關(guān)規(guī)定處理。

(6)加計(jì)抵減政策執(zhí)行到期后,納稅人不再計(jì)提加計(jì)抵減額,結(jié)余的加計(jì)抵減額停止抵減。

(7)符合加計(jì)抵減政策的納稅人,應(yīng)在年度首次確認(rèn)適用加計(jì)抵減政策時(shí),向主管稅務(wù)機(jī)關(guān)提交《適用加計(jì)抵減政策的聲明》。

59

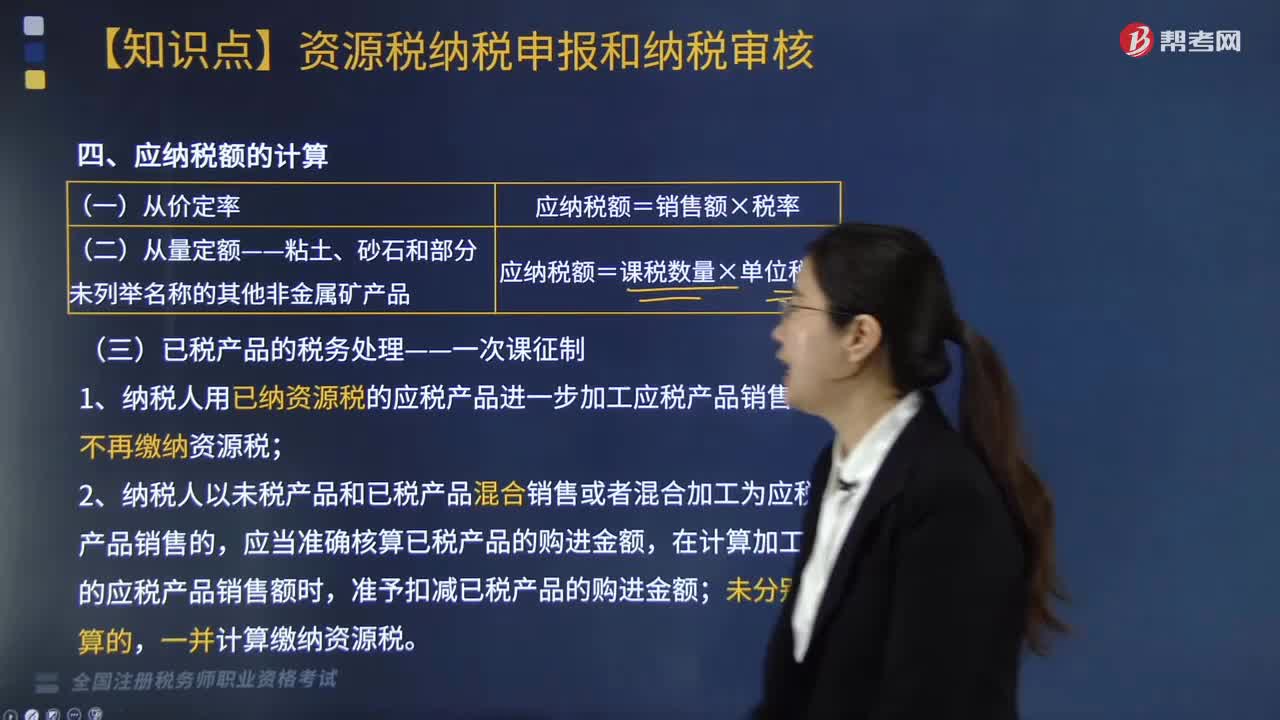

59資源稅應(yīng)納稅額如何計(jì)算?:資源稅應(yīng)納稅額如何計(jì)算?

593

593加計(jì)抵減應(yīng)納稅額如何計(jì)算?:允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額加計(jì)10%,納稅人確定適用加計(jì)抵減政策后,可在確定適用加計(jì)抵減政策當(dāng)期一并計(jì)提。(2)納稅人應(yīng)按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額的10%計(jì)提當(dāng)期加計(jì)抵減額。(3)納稅人應(yīng)按照現(xiàn)行規(guī)定計(jì)算一般計(jì)稅方法下的應(yīng)納稅額(以下稱抵減前的應(yīng)納稅額)后,(4)納稅人出口貨物勞務(wù)、發(fā)生跨境應(yīng)稅行為不適用加計(jì)抵減政策。

165

165應(yīng)納稅額如何計(jì)算?稅收饒讓抵免應(yīng)納稅額應(yīng)如何確定?:稅收饒讓抵免應(yīng)納稅額應(yīng)如何確定?應(yīng)納稅額是指企業(yè)按照稅法的規(guī)定,經(jīng)過(guò)計(jì)算得出的應(yīng)向稅務(wù)機(jī)關(guān)繳納的所得稅金額。稅收饒讓抵免應(yīng)納稅額的確定如下:且該免稅或減稅的數(shù)額按照稅收協(xié)定規(guī)定應(yīng)視同已繳稅額在中國(guó)的應(yīng)納稅額中抵免的,該免稅或減稅數(shù)額可作為企業(yè)實(shí)際繳納的境外所得稅額用于辦理稅收抵免。應(yīng)全額按中國(guó)稅收法律法規(guī)規(guī)定繳納企業(yè)所得稅。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料