-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

內(nèi)部控制中控制環(huán)境因素的含義是什么?

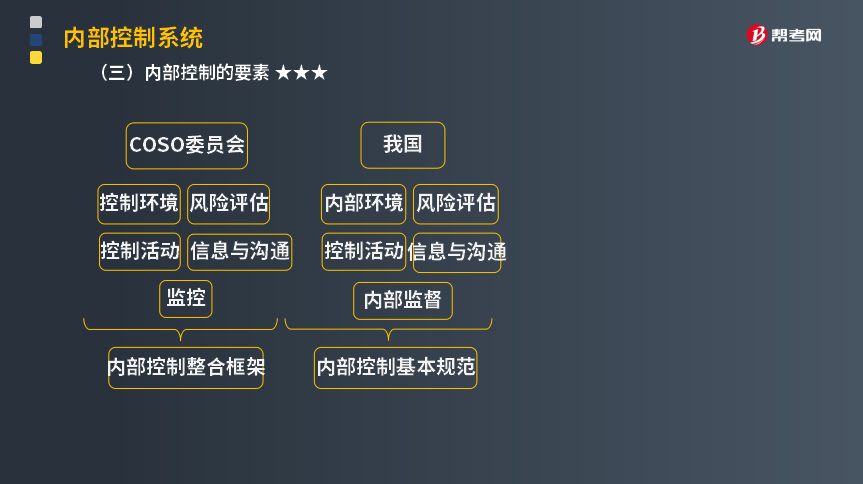

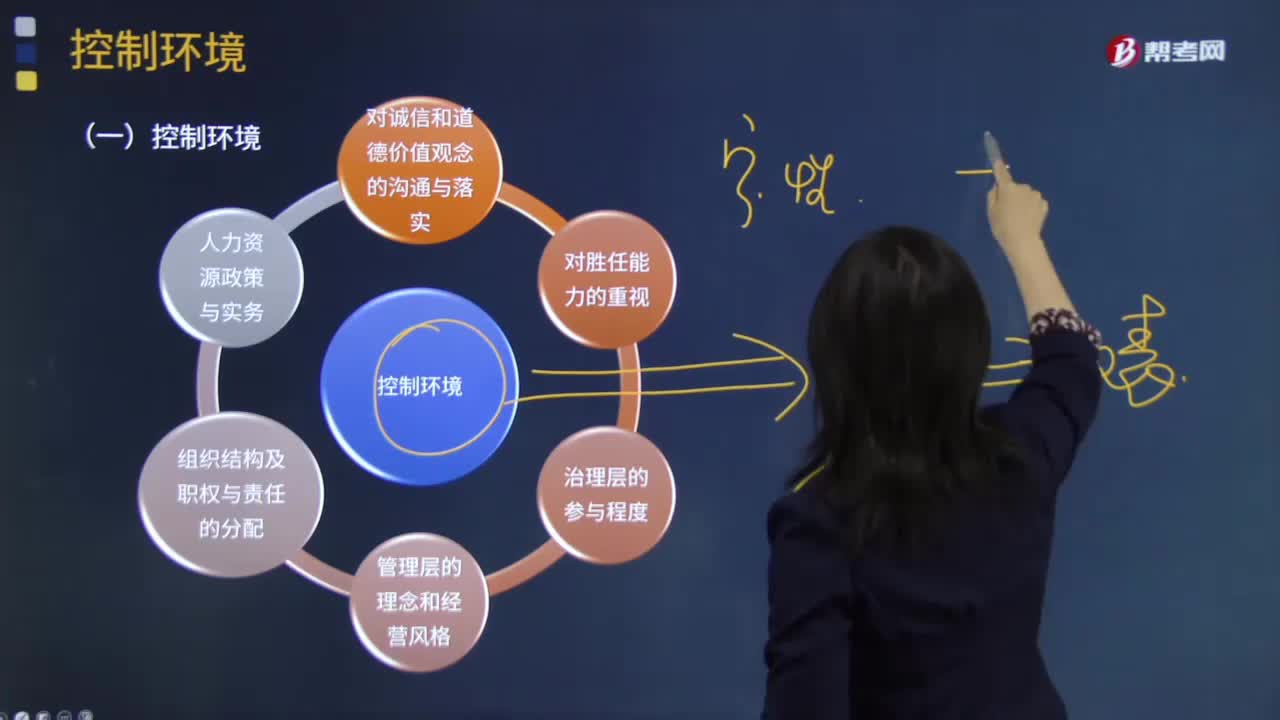

所謂控制環(huán)境,是指對建立、加強(qiáng)或削弱特定政策、程序及其效率產(chǎn)生影響的各種因素,主要是指重大影響因素。控制環(huán)境的好壞直接影響到企業(yè)內(nèi)部控制的貫徹和執(zhí)行以及企業(yè)經(jīng)營目標(biāo)及整體戰(zhàn)略目標(biāo)的實現(xiàn)。

1. COSO的要求與原則:

控制環(huán)境提供了內(nèi)部控制的基本規(guī)則和構(gòu)架,是其他四要素的基礎(chǔ)。

控制環(huán)境包括員工的誠信度、職業(yè)道德和才能;管理哲學(xué)和經(jīng)營風(fēng)格;權(quán)責(zé)分配方法、人事政策;董事會的經(jīng)營重點和目標(biāo)等。

控制環(huán)境要素原則:

(1)企業(yè)對誠信和道德價值觀做出承諾。

(2)董事會獨立于管理層,對內(nèi)部控制的制定及其績效實施監(jiān)控。

(3)管理層在董事會的監(jiān)控下,建立目標(biāo)實現(xiàn)過程中所涉及的組織架構(gòu)、報告路徑以及適當(dāng)?shù)臋?quán)利和責(zé)任。

(4)企業(yè)致力于吸引、發(fā)展和留任優(yōu)秀人才,以配合企業(yè)目標(biāo)達(dá)成。

(5)企業(yè)根據(jù)其目標(biāo),使員工各自擔(dān)負(fù)起內(nèi)部控制的相關(guān)責(zé)任。

2. 《企業(yè)內(nèi)部控制基本規(guī)范》的要求

(1)企業(yè)應(yīng)當(dāng)建立規(guī)范的公司治理結(jié)構(gòu)和議事規(guī)則。

(2)董事會負(fù)責(zé)內(nèi)部控制的建立健全和有效實施。監(jiān)事會對董事會建立與實施內(nèi)部控制進(jìn)行監(jiān)督。經(jīng)理層負(fù)責(zé)組織領(lǐng)導(dǎo)企業(yè)內(nèi)部控制的日常運(yùn)行。

(3)企業(yè)應(yīng)當(dāng)在董事會下設(shè)立審計委員會。

(4)企業(yè)應(yīng)當(dāng)結(jié)合業(yè)務(wù)特點和內(nèi)部控制要求設(shè)置內(nèi)部機(jī)構(gòu),明確職責(zé)權(quán)限,將權(quán)利與責(zé)任落實到各責(zé)任單位。

(5)企業(yè)應(yīng)當(dāng)加強(qiáng)內(nèi)部審計工作,保證內(nèi)部審計機(jī)構(gòu)設(shè)置、人員配備和工作的獨立性。

(6)企業(yè)應(yīng)當(dāng)制定和實施有利于企業(yè)可持續(xù)發(fā)展的人力資源政策。

(7)企業(yè)應(yīng)當(dāng)將職業(yè)道德修養(yǎng)和專業(yè)勝任能力作為選拔和聘用員工的重要標(biāo)準(zhǔn),切實加強(qiáng)員工培訓(xùn)和繼續(xù)教育,不斷提升員工素質(zhì)。

(8)企業(yè)應(yīng)當(dāng)加強(qiáng)文化建設(shè),企業(yè)員工應(yīng)當(dāng)遵守員工行為守則,認(rèn)真履行崗位職責(zé)。

(9)企業(yè)應(yīng)當(dāng)加強(qiáng)法制教育。

【提示】公司治理(3)+內(nèi)部結(jié)構(gòu)(2)+人力(2)+文化+法制

714

714

控制環(huán)境的含義是什么?:控制環(huán)境包括治理職能和管理職能,以及治理層和管理層對內(nèi)部控制及其重要性的態(tài)度、認(rèn)識和措施。A.在審計業(yè)務(wù)承接階段,注冊會計師無須了解和評價控制環(huán)境。B.在實施風(fēng)險評估程序時:注冊會計師需要對控制環(huán)境的構(gòu)成要素獲取足夠了解;并考慮內(nèi)部控制的實質(zhì)及其綜合效果;如果注冊會計師認(rèn)為被審計單位的控制環(huán)境薄弱;注冊會計師應(yīng)當(dāng)將控制環(huán)境連同其他內(nèi)部控制要素產(chǎn)生的影響一并考慮。【解析】在審計業(yè)務(wù)承接階段

707

707

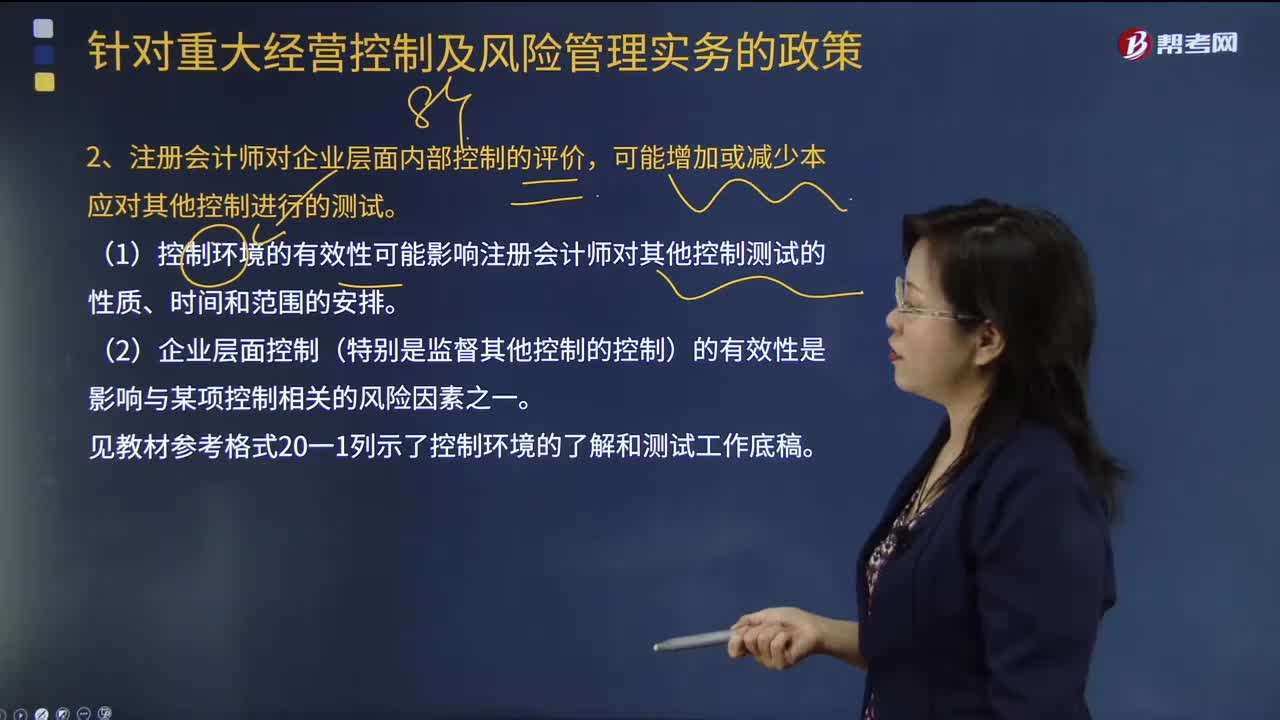

注冊會計師在對內(nèi)部控制進(jìn)行審計時,控制環(huán)境相關(guān)控制的管理層理念和經(jīng)營風(fēng)格主要因素包括哪些?:(1)控制環(huán)境的有效性可能影響注冊會計師對其他控制測試的性質(zhì)、時間和范圍的安排。②各部門負(fù)責(zé)人每年度對本部門相關(guān)的職位說明進(jìn)行復(fù)核并進(jìn)行必要的更新。②應(yīng)聘人員提交的資料首先由人力資源部經(jīng)理負(fù)責(zé)進(jìn)行背景調(diào)查(包括但不限于聯(lián)絡(luò)推薦人,重要管理層崗位(包括部門負(fù)責(zé)人、承擔(dān)重要財務(wù)報告職貴的人員等)的任命還需總經(jīng)理批準(zhǔn),①就企業(yè)的職位說明書和年度更新情況向總經(jīng)理進(jìn)行詢問;

21

21

注冊會計師在內(nèi)部控制時考慮的因素包括哪幾點?:注冊會計師在內(nèi)部控制時考慮的因素包括哪幾點?管理層對于各個單位或業(yè)務(wù)部門經(jīng)營情況的監(jiān)控是企業(yè)層面的主要內(nèi)部控制之一。被審計單位管理層可能將各個下屬單位和業(yè)務(wù)部門上報的實際生產(chǎn)量、銷售量和其他資料,下屬單位或業(yè)務(wù)部門的管理人員可能定期復(fù)核其上報的財務(wù)報表的準(zhǔn)確性,注冊會計師在了解和測試與監(jiān)督經(jīng)營成果相關(guān)的企業(yè)層面的內(nèi)部控制時可以考慮的因素包括(但不限于):

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料