下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

所得稅費(fèi)用會(huì)計(jì)處理步驟的第二步是什么?

會(huì)計(jì)處理方法(Accounting treatment),一般也稱會(huì)計(jì)核算方法,包括會(huì)計(jì)確認(rèn)方法,會(huì)計(jì)計(jì)量方法,會(huì)計(jì)記錄方法,會(huì)計(jì)報(bào)告方法。這些方法共同構(gòu)成了一個(gè)有機(jī)整體。

第二步,計(jì)算遞延所得稅

1.暫時(shí)性差異=(資產(chǎn)類)賬面價(jià)值-計(jì)稅基礎(chǔ)=(負(fù)債類)(賬面價(jià)值-計(jì)稅基礎(chǔ))×(-1)

正差=屬于應(yīng)納稅暫時(shí)性差異=形成遞延所得稅負(fù)債;

負(fù)差=屬于可抵扣暫時(shí)性差異=形成遞延所得稅資產(chǎn)。

2.計(jì)算遞延所得稅

【解讀】資產(chǎn)負(fù)債表債務(wù)法下的暫時(shí)性差異,代表的是累計(jì)差異,因此要和期初的暫時(shí)性差異相比較,差額(發(fā)生額)才是本期應(yīng)確認(rèn)的金額。

遞延所得稅負(fù)債(發(fā)生額)=期末余額(正差×未來稅率)-期初余額;

遞延所得稅資產(chǎn)(發(fā)生額)=期末余額(負(fù)差×未來稅率)-期初余額;

遞延所得稅費(fèi)用(發(fā)生額)=遞延所得稅負(fù)債-遞延所得稅資產(chǎn)。

計(jì)處理步驟-第二步,計(jì)算遞延所得稅PPT截圖120200727143730288.png)

計(jì)處理步驟-第二步,計(jì)算遞延所得稅PPT截圖220200727143804561.png)

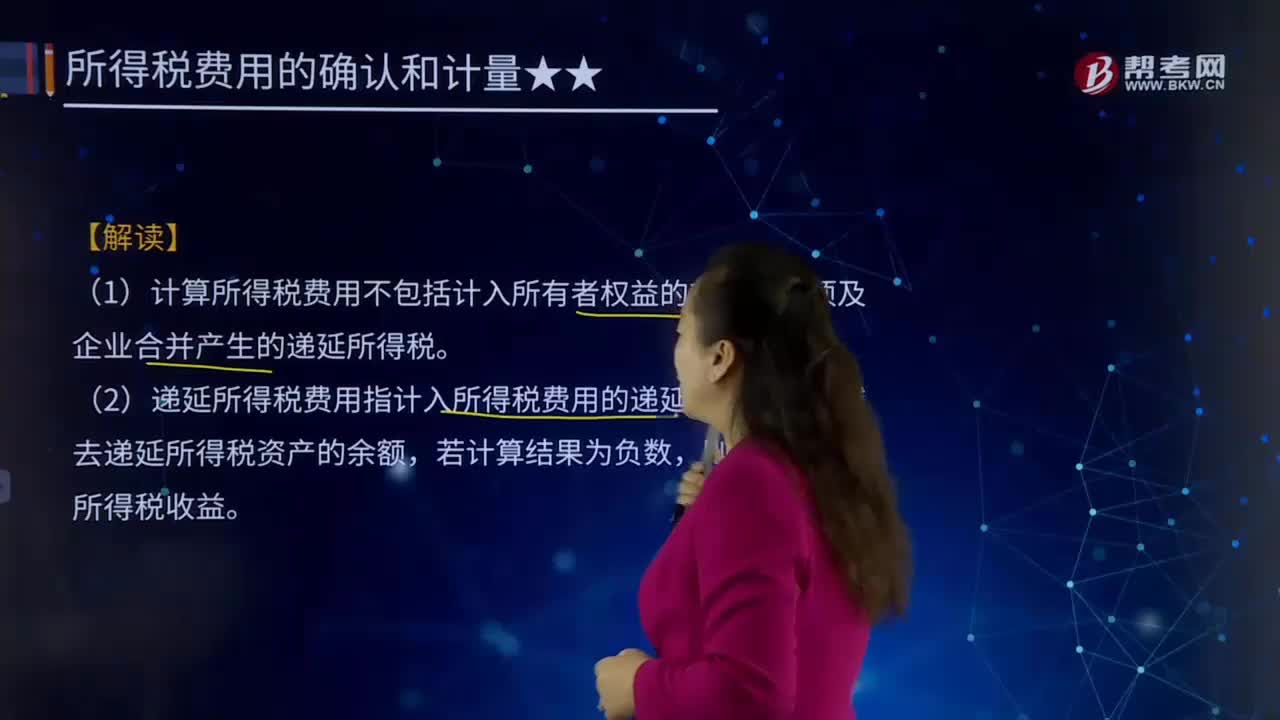

【解讀】遞延所得稅,是指按照所得稅準(zhǔn)則規(guī)定當(dāng)期應(yīng)予確認(rèn)的遞延所得稅資產(chǎn)和遞延所得稅負(fù)債,即遞延所得稅資產(chǎn)及遞延所得稅負(fù)債當(dāng)期發(fā)生額的綜合結(jié)果,但不包括計(jì)入所有者權(quán)益的交易或事項(xiàng)的所得稅影響。

【解讀】遞延所得稅資產(chǎn)、遞延所得稅負(fù)債的發(fā)生額對(duì)應(yīng)所得稅費(fèi)用的,屬于遞延所得稅費(fèi)用。

【解讀】遞延所得稅費(fèi)用(或收益)=當(dāng)期遞延所得稅負(fù)債的增加額+當(dāng)期遞延所得稅資產(chǎn)的減少額-當(dāng)期遞延所得稅負(fù)債的減少額-當(dāng)期遞延所得稅資產(chǎn)的增加額。

【解讀】如果某項(xiàng)交易或事項(xiàng)按照企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定應(yīng)計(jì)入所有者權(quán)益,由該交易或事項(xiàng)產(chǎn)生的遞延所得稅資產(chǎn)或遞延所得稅負(fù)債及其變化亦應(yīng)計(jì)入所有者權(quán)益,不構(gòu)成利潤(rùn)表中的遞延所得稅費(fèi)用(或收益)。

【例20-21】甲企業(yè)持有的某項(xiàng)其他債權(quán)投資(以公允價(jià)值計(jì)量變動(dòng)計(jì)入其他綜合收益),成本為500萬元,會(huì)計(jì)期末,其公允價(jià)值為600萬元,該企業(yè)適用的所得稅稅率為25%。除該事項(xiàng)外,該企業(yè)不存在其他會(huì)計(jì)與稅收法規(guī)之間的差異,且遞延所得稅資產(chǎn)和遞延所得稅負(fù)債不存在期初余額。

會(huì)計(jì)期末在確認(rèn)100萬元的公允價(jià)值變動(dòng)時(shí),賬務(wù)處理為:

借:其他債權(quán)投資 1 000 000

貸:其他綜合收益 1 000 000

確認(rèn)應(yīng)納稅暫時(shí)性差異的所得稅影響時(shí),賬務(wù)處理為:

借:其他綜合收益 250 000

貸:遞延所得稅負(fù)債 250 000

44

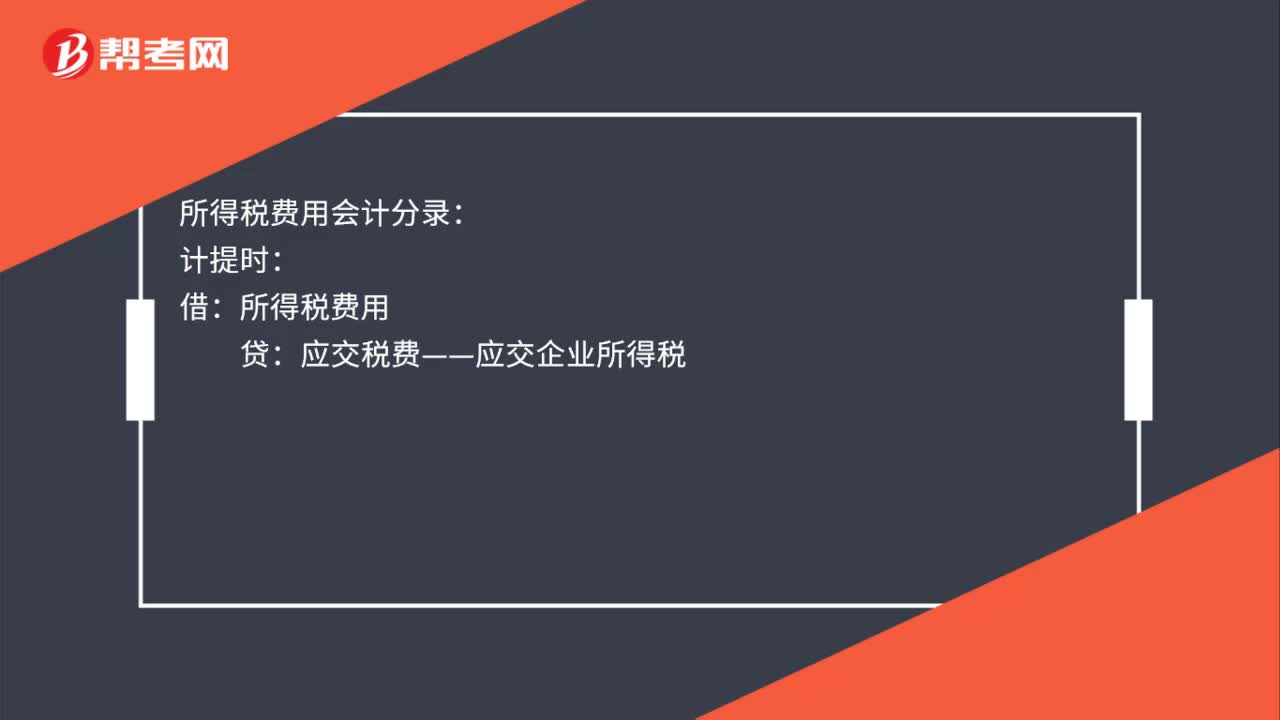

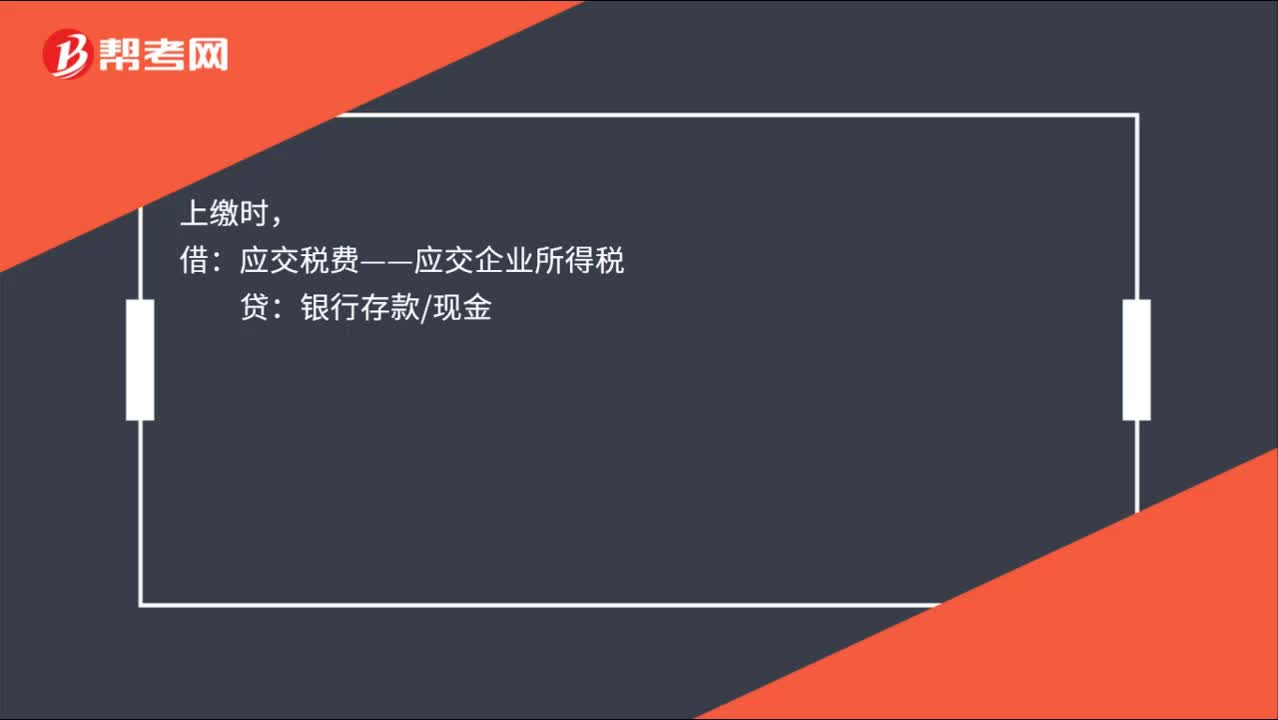

44所得稅費(fèi)用的會(huì)計(jì)分錄怎么做?:所得稅費(fèi)用的會(huì)計(jì)分錄怎么做?所得稅費(fèi)用會(huì)計(jì)分錄:計(jì)提時(shí):所得稅費(fèi)用:上繳時(shí):應(yīng)交稅費(fèi)——應(yīng)交企業(yè)所得稅:銀行存款月末結(jié)轉(zhuǎn)借本年利潤(rùn)貸所得稅費(fèi)用

34

34計(jì)提所得稅費(fèi)用會(huì)計(jì)分錄怎么做?:計(jì)提所得稅費(fèi)用會(huì)計(jì)分錄怎么做?可以在做上繳的分錄時(shí)先做一筆計(jì)提的分錄。計(jì)提時(shí),所得稅費(fèi)用:上繳時(shí):應(yīng)交稅費(fèi)——應(yīng)交企業(yè)所得稅:銀行存款現(xiàn)金月末結(jié)轉(zhuǎn)借本年利潤(rùn)貸所得稅費(fèi)用

551

551所得稅費(fèi)用會(huì)計(jì)處理步驟的第四步是什么?:所得稅費(fèi)用會(huì)計(jì)處理步驟的第四步是什么?所得稅費(fèi)用其他綜合收益等(按會(huì)計(jì)規(guī)定計(jì)量)(倒擠)。遞延所得稅資產(chǎn)(借或貸),應(yīng)交稅費(fèi)——應(yīng)交所得稅(按稅法規(guī)定計(jì)量)。(1)計(jì)算所得稅費(fèi)用不包括計(jì)入所有者權(quán)益的交易或事項(xiàng)及企業(yè)合并產(chǎn)生的遞延所得稅。(2)遞延所得稅費(fèi)用指計(jì)入所得稅費(fèi)用的遞延所得稅負(fù)債減去遞延所得稅資產(chǎn)的余額:則表示遞延所得稅收益:遞延所得稅資產(chǎn)及遞延所得稅負(fù)債不存在期初余額。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料