下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

內(nèi)部開發(fā)的無形資產(chǎn)是怎樣進行計量的?

1. 無法區(qū)分研究階段和開發(fā)階段的支出,全部費用化;通過其他方式取得的正在研發(fā)階段的項目,也可以計入研發(fā)支出科目核算,具體再區(qū)分是否符合資本化條件。

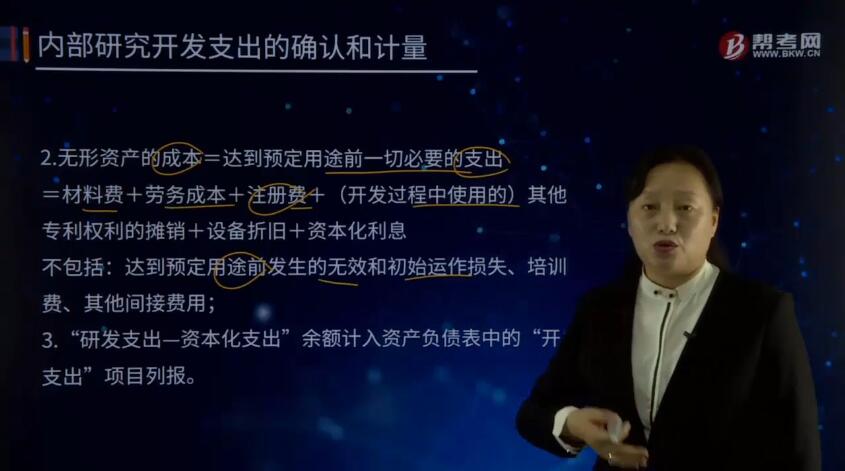

2. 無形資產(chǎn)的成本=達到預定用途前一切必要的支出

=材料費+勞務(wù)成本+注冊費+(開發(fā)過程中使用的)其他專利權(quán)利的攤銷+設(shè)備折舊+資本化利息

不包括:達到預定用途前發(fā)生的無效和初始運作損失、培訓費、其他間接費用;

3. “研發(fā)支出—資本化支出”余額計入資產(chǎn)負債表中的“開發(fā)支出”項目列報。

內(nèi)部研發(fā)活動形成的無形資產(chǎn)成本,由可直接歸屬于該資產(chǎn)的創(chuàng)造、生產(chǎn)并使該資產(chǎn)能夠以管理層預定的方式運作的所有必要支出組成。可直接歸屬成本包括:開發(fā)該無形資產(chǎn)時耗費的材料、勞務(wù)成本、注冊費,在開發(fā)該無形資產(chǎn)過程中使用的其他專利權(quán)和特許權(quán)的攤銷,以及按照借款費用的處理原則可資本化的利息支出。在開發(fā)無形資產(chǎn)過程中發(fā)生的除上述可直接歸屬于無形資產(chǎn)開發(fā)活動的其他銷售費用、管理費用等間接費用、無形資產(chǎn)達到預定用途前發(fā)生的可辨認的無效和初始運作損失、為運行該無形資產(chǎn)發(fā)生的培訓支出等不構(gòu)成無形資產(chǎn)的開發(fā)成本。

值得說明的是,內(nèi)部開發(fā)無形資產(chǎn)的成本僅包括在滿足資本化條件的時點至無形資產(chǎn)達到預定用途前發(fā)生的支出總和,對于同一項無形資產(chǎn)在開發(fā)過程中達到資本化條件之前已經(jīng)費用化計人當期損益的支出不再進行調(diào)整。

130

130內(nèi)部審計和注冊會計師審計的關(guān)系是怎樣的?:內(nèi)部審計和注冊會計師審計的關(guān)系:(一)內(nèi)部審計與注冊會計師審計的聯(lián)系。2.內(nèi)部審計對象與注冊會計師審計對象也密切相關(guān)。注冊會計師通過了解與評估內(nèi)部審計工作,注冊會計師可以掌握內(nèi)部審計發(fā)現(xiàn)的、可能對被審計單位財務(wù)報表和注冊會計師審計產(chǎn)生重大影響的事項。(二)利用內(nèi)部審計工作不能減輕注冊會計師的責任,注冊會計師對發(fā)表審計意見以及確定審計程序的性質(zhì)、時間和范圍獨自承擔責任。

20

20注冊會計師通過率是怎樣?:注冊會計師通過率是怎樣?會計匯據(jù)官方的統(tǒng)計,每年注會的通過率就有10%-20%。

159

159注冊會計師如何確定樣本量?:指一個樣本的必要抽樣單位數(shù)目。抽樣誤差的大小直接影響樣本指標代表性的大小,而必要的樣本單位數(shù)目是保證抽樣誤差不超過某一給定范圍的重要因素之一。必須決定樣本單位數(shù)目,因為適當?shù)臉颖締挝粩?shù)目是保證樣本指標具有充分代表性的基本前提。注冊會計師可以只對影響樣本規(guī)模的因素進行定性的估計,并運用職業(yè)判斷確定樣本規(guī)模。(2)使用統(tǒng)計抽樣方法時,注冊會計師必須對影響樣本規(guī)模的因素進行量化。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料