下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

合并財(cái)務(wù)報(bào)表中抵銷內(nèi)部確認(rèn)遞延所得稅的主要內(nèi)容是什么?

合并報(bào)表(Consolidation of Accounting statement):是指由母公司編制的包括所有控股子公司會(huì)計(jì)報(bào)表的有關(guān)數(shù)據(jù)的報(bào)表。該報(bào)表可向報(bào)表使用者提供公司集團(tuán)的財(cái)務(wù)狀況和經(jīng)營(yíng)成果。

確認(rèn)遞延所得稅:

第一年:

借:遞延所得稅資產(chǎn)【抵銷分錄中(貸方-借方)x稅率】

貸:所得稅費(fèi)用

第二年及以后年度:

借:遞延所得稅資產(chǎn)

貸:年初未分配利潤(rùn)【(未實(shí)現(xiàn)的毛利-起初累計(jì)已抵扣的多計(jì)提折舊-起初累計(jì)計(jì)提的減值準(zhǔn)備)x25%】(以前年度所得稅費(fèi)用累計(jì)數(shù))

借:所得稅費(fèi)用(本年回復(fù)數(shù))

貸:遞延所得稅資產(chǎn)(或相反分錄)

遞延所得稅2PPT截圖20200729155625982.png)

【提示】固定資產(chǎn)遞延所得稅的確認(rèn)原理和存貨遞延所得稅的確認(rèn)是一樣的,由于抵銷固定資產(chǎn)后導(dǎo)致固定資產(chǎn)賬面價(jià)值下降,所以要確認(rèn)遞延所得稅資產(chǎn)。

81

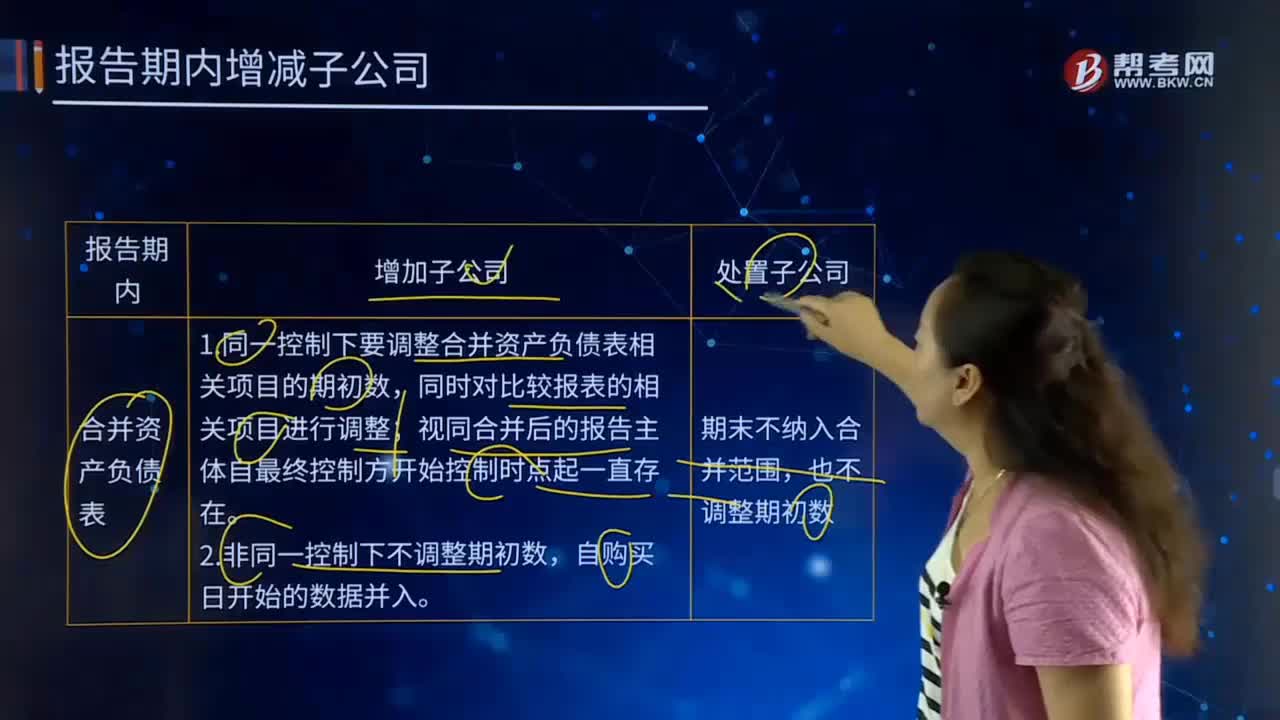

81合并財(cái)務(wù)報(bào)表中報(bào)告期內(nèi)增減子公司的主要內(nèi)容是什么?:合并財(cái)務(wù)報(bào)表中報(bào)告期內(nèi)增減子公司的主要內(nèi)容是什么?合并報(bào)表(Consolidation of Accounting statement):是指由母公司編制的包括所有控股子公司會(huì)計(jì)報(bào)表的有關(guān)數(shù)據(jù)的報(bào)表。合并資產(chǎn)負(fù)債表:1.同一控制下要調(diào)整合并資產(chǎn)負(fù)債表相關(guān)項(xiàng)目的期初數(shù),合并利潤(rùn)表、合并現(xiàn)金流量表:1.同一控制下自期初至期末的收入、費(fèi)用、利潤(rùn)、現(xiàn)金流量數(shù)據(jù)并入合并報(bào)表;

61

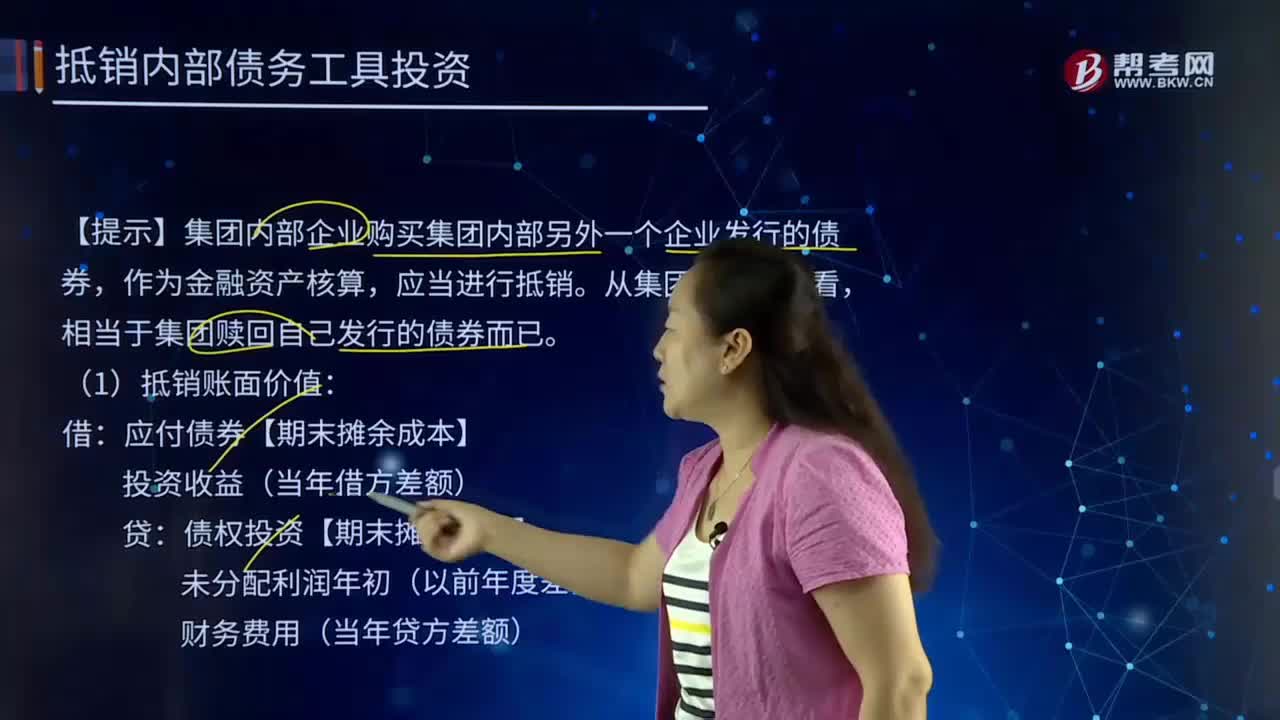

61合并財(cái)務(wù)報(bào)表中抵銷內(nèi)部債務(wù)工具投資指的是什么?:合并財(cái)務(wù)報(bào)表中抵銷內(nèi)部債務(wù)工具投資指的是什么?作為金融資產(chǎn)核算,(1)抵銷賬面價(jià)值:應(yīng)付債券【期末攤余成本】:債權(quán)投資【期末攤余成本】:未分配利潤(rùn)年初(以前年度差額:財(cái)務(wù)費(fèi)用(當(dāng)年貸方差額):(2)抵銷應(yīng)付利息與應(yīng)收利息:應(yīng)付利息【面值×票面利率】應(yīng)收利息(3)抵銷利息支出與利息收益(二者孰低)投資收益(期初攤余成本×實(shí)際利率)財(cái)務(wù)費(fèi)用(費(fèi)用化利息)在建工程(資本化利息)

223

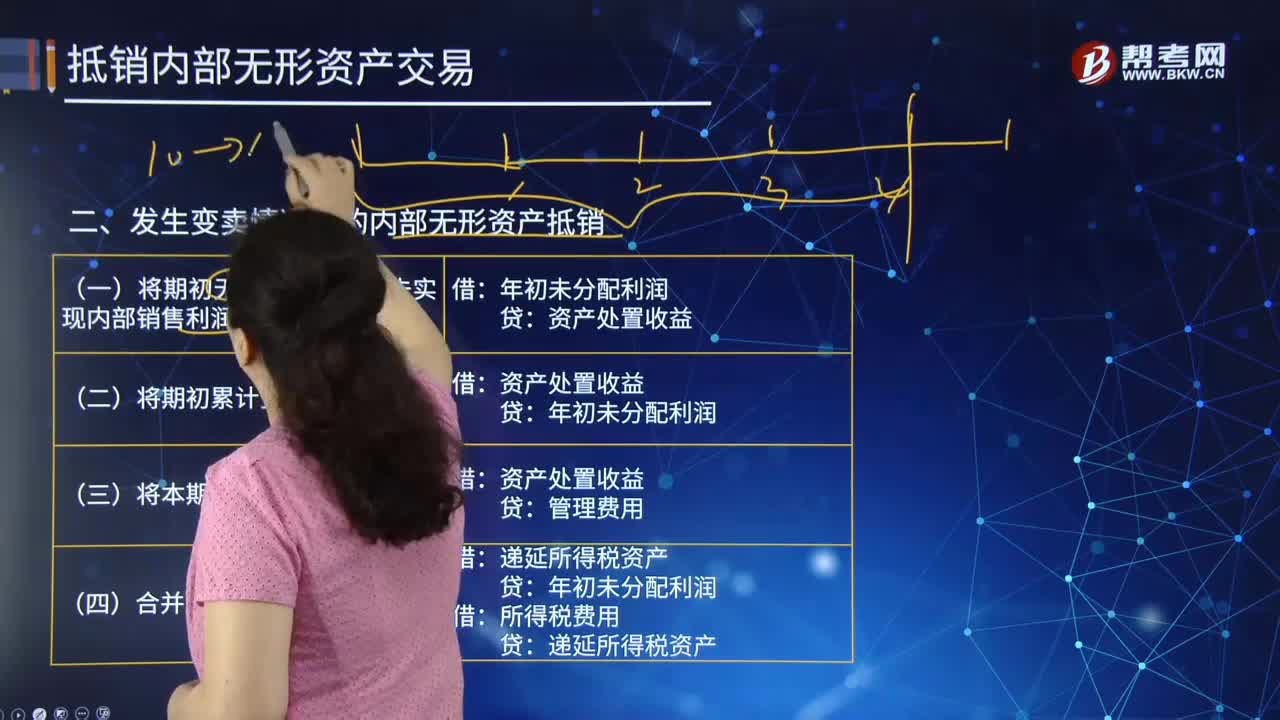

223合并財(cái)務(wù)報(bào)表中發(fā)生變賣情況下的內(nèi)部無(wú)形資產(chǎn)抵銷的主要內(nèi)容是什么?:合并財(cái)務(wù)報(bào)表中發(fā)生變賣情況下的內(nèi)部無(wú)形資產(chǎn)抵銷的主要內(nèi)容是什么?是指由母公司編制的包括所有控股子公司會(huì)計(jì)報(bào)表的有關(guān)數(shù)據(jù)的報(bào)表。(一)將期初無(wú)形資產(chǎn)原價(jià)中未實(shí)現(xiàn)內(nèi)部銷售利潤(rùn)抵銷:(二)將期初累計(jì)多提攤銷抵銷:(三)將本期多提攤銷抵銷,資產(chǎn)處置收益,所得稅費(fèi)用:遞延所得稅資產(chǎn):該無(wú)形資產(chǎn)的賬面成本為700萬(wàn)元:A公司購(gòu)入該無(wú)形資產(chǎn)后:A公司取得后作為管理用無(wú)形資產(chǎn):并將攤銷額計(jì)入管理費(fèi)用:

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料