下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

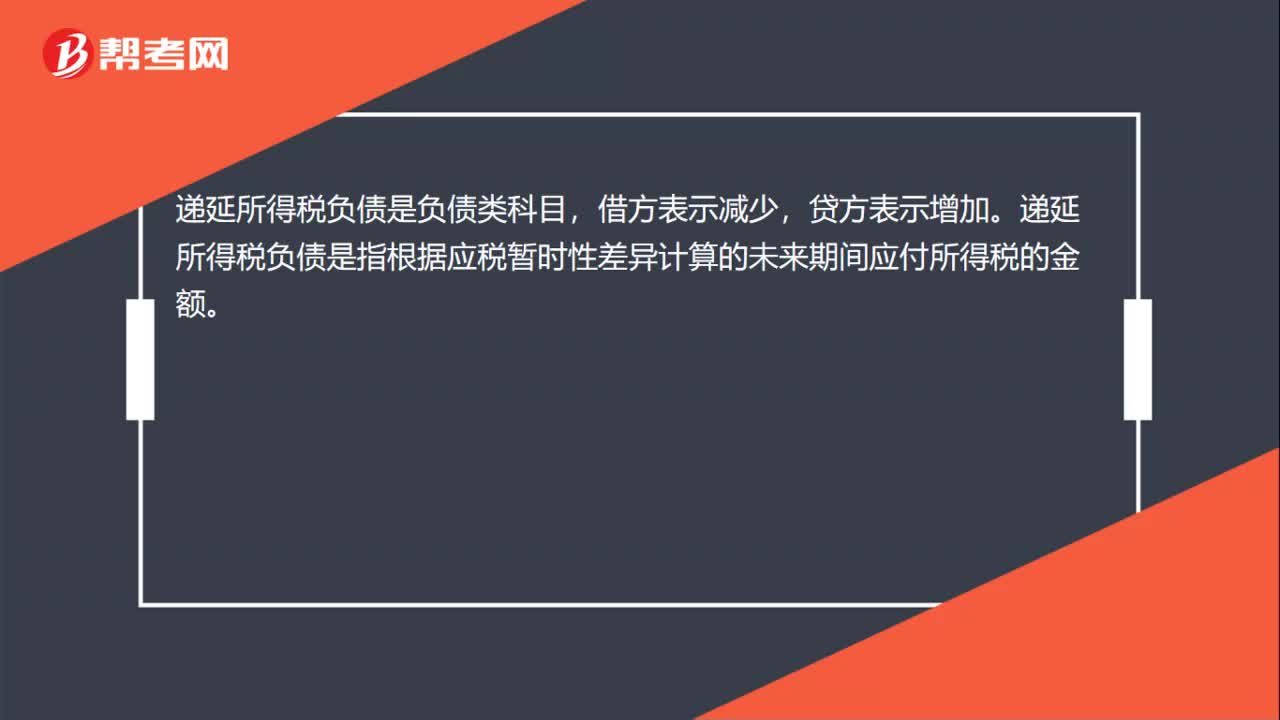

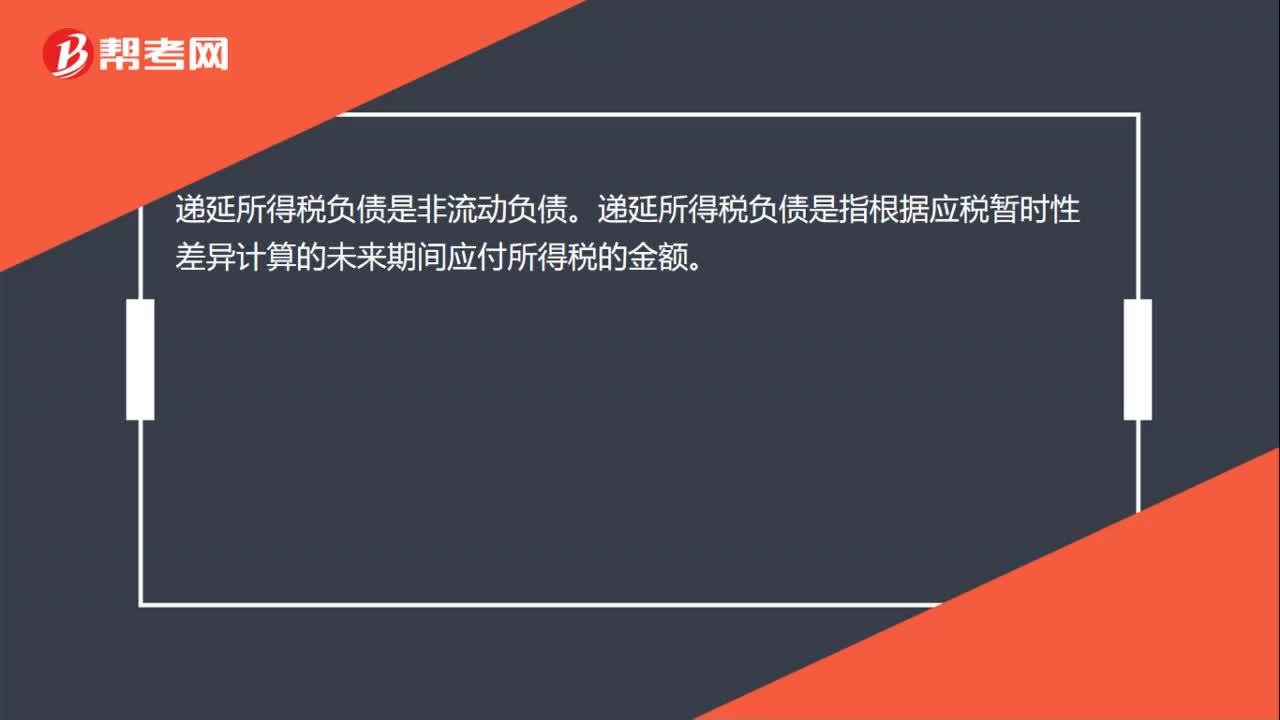

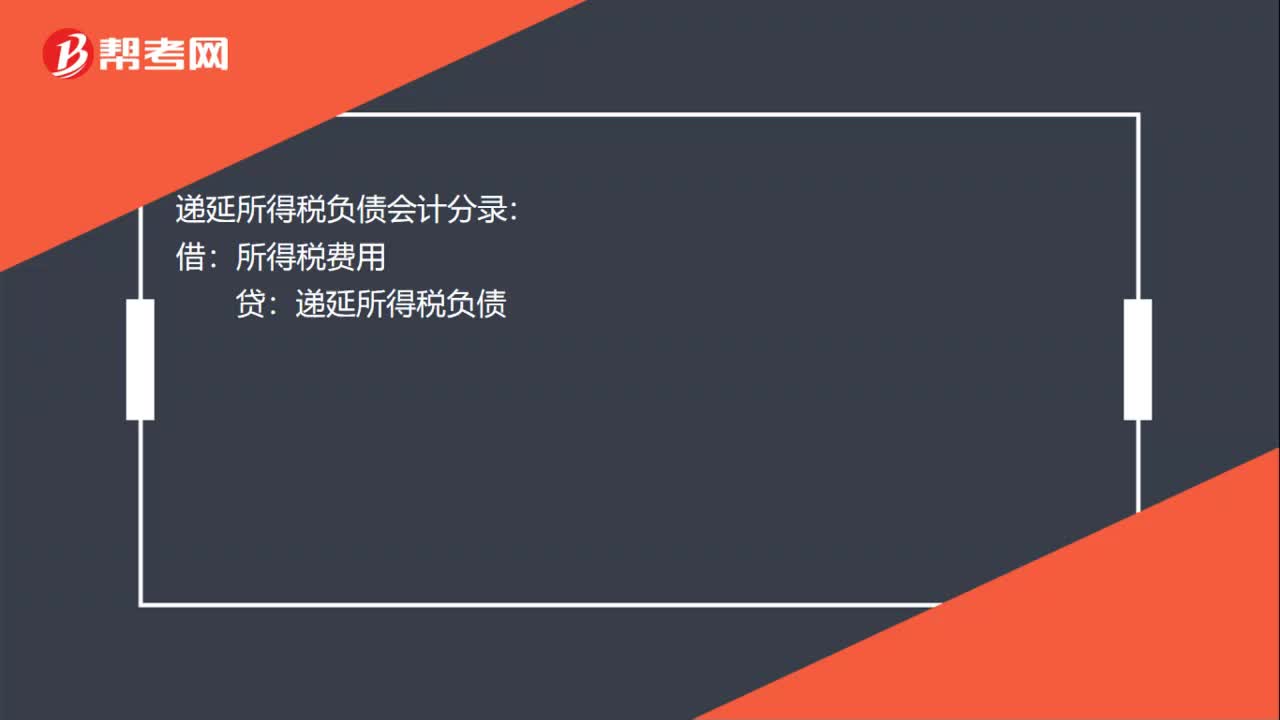

遞延所得稅負債的確認有哪些內(nèi)容?

遞延所得稅負債(Deferred Tax Liability)主要指: 一、本科目核算企業(yè)根據(jù)所得稅準則確認的應納稅暫時性差異產(chǎn)生的所得稅負債;二、本科目應當按照應納稅暫時性差異項目進行明細核算;三、遞延所得稅負債的主要賬務處理。

除企業(yè)會計準則中明確規(guī)定可不確認遞延所得稅負債的情況以外,企業(yè)對于所有的應納稅暫時性差異均應確認相關的遞延所得稅負債。除直接計入所有者權益的交易或事項以及企業(yè)合并外,在確認遞延所得稅負債的同時,應增加利潤表中的所得稅費用。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料