下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

合并財務(wù)報表中抵銷內(nèi)部債權(quán)債務(wù)交易指的是什么?

合并報表(Consolidation of Accounting statement):是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。該報表可向報表使用者提供公司集團的財務(wù)狀況和經(jīng)營成果。

【提示】內(nèi)部債權(quán)債務(wù)屬于一個會計主體內(nèi)部的事項,所以應(yīng)當?shù)咒N,同時形成的壞賬準備、遞延所得稅資產(chǎn)也應(yīng)當?shù)咒N。

【例題】假設(shè)母、子公司歷年的壞賬準備計提比例均為應(yīng)收款項余額的10%,所得稅稅率均為25%。

要求:分別根據(jù)下列情況編制合并報表中的抵銷分錄。

(1)假定首次編制合并財務(wù)報表時,母公司對子公司的應(yīng)收賬款余額為100萬元。

【答案】(1)先抵銷賬面余額:

借:應(yīng)付賬款 100(賬面余額)

貸:應(yīng)收賬款 100

再抵銷壞賬準備:

借:應(yīng)收賬款——壞賬準備 10(期末累計余額)

貸:信用減值損失 10 (倒擠)

再抵銷遞延所得稅:

借:所得稅費用 2.5(倒擠)

貸:遞延所得稅資產(chǎn) 2.5(10×25%)

(2)假定上年末母公司對子公司的應(yīng)收賬款余額為100萬元。本年末內(nèi)部應(yīng)收、應(yīng)付賬款余額不變。

【答案】(2)先抵銷賬面余額(每年都抵銷):

借:應(yīng)付賬款 100(賬面余額)

貸:應(yīng)收賬款 100

再抵銷壞賬準備;

借:應(yīng)收賬款—壞賬準備 10(期末累計余額)

貸:年初未分配利潤 10(以前年度壞賬準備余額)

再抵銷遞延所得稅:

借:年初未分配利潤2.5(10×25%)

貸:遞延所得稅資產(chǎn)2.5(10×25%)

(3)假定上年末母公司對子公司的應(yīng)收賬款余額為100萬元,本年末母公司對子公司的應(yīng)收賬款余額為120萬元。

部債權(quán)債務(wù)交易20200729152531133.png)

【答案】(3)先抵銷賬面余額:

借:應(yīng)付賬款 120

貸:應(yīng)收賬款 120

再抵銷壞賬準備:

借:應(yīng)收賬款——壞賬準備 12(期末余額)

貸:年初未分配利潤 10(以前年度壞賬準備余額)

信用減值損失 2(倒擠,母公司個別報表中會補提壞賬準備2萬)

再抵銷遞延所得稅:

借:年初未分配利潤 2.5(10×25%)

所得稅費用 0.5(倒擠)

貸:遞延所得稅資產(chǎn) 3(12×25%)

(4)假定上年末母公司對子公司的應(yīng)收賬款余額為100萬元,本年末母公司對子公司的應(yīng)收賬款余額為80萬元。

【答案】(4)先抵銷賬面余額:

借:應(yīng)付賬款 80(賬面余額)

貸:應(yīng)收賬款 80

再抵銷壞賬準備;

借:應(yīng)收賬款——壞賬準備 8(期末余額)

信用減值損失 2(倒擠,母公司個別報表中會轉(zhuǎn)回壞賬準備2萬)

貸:年初未分配利潤 10(以前年度壞賬準備余額)

再抵銷遞延所得稅:

借:年初未分配利潤 2.5(10×25%)

貸:遞延所得稅資產(chǎn) 2(8×25%)

所得稅費用 0.5(倒擠)

共包括7組:①應(yīng)收賬款與應(yīng)付賬款;②債權(quán)投資等與應(yīng)付債券;(屬于集團內(nèi)部融資)③應(yīng)收票據(jù)與應(yīng)付票據(jù); ④預(yù)付賬款與預(yù)收賬款;⑤應(yīng)收股利與應(yīng)付股利;⑥應(yīng)收利息與應(yīng)付利息;⑦其他應(yīng)收款與其他應(yīng)付款。

抵銷應(yīng)收賬款與應(yīng)付賬款:

(1)全額抵銷內(nèi)部往來在扣除壞賬準備前的期末賬面余額;

借:應(yīng)付賬款(債務(wù)類項目)

貸:應(yīng)收賬款(債權(quán)類項目)

(2)全額抵銷內(nèi)部計提的壞賬準備:

借:應(yīng)收賬款—壞賬準備(期末累計壞賬準備)

貸:年初未分配利潤(以前年度累計壞賬準備)

信用減值損失(倒擠)

(3)全額抵銷因壞賬準備產(chǎn)生的遞延所得稅資產(chǎn):

借:年初未分配利潤(以前年度累計壞賬準備×25%)

所得稅費用(倒擠)

貸:遞延所得稅資產(chǎn)(期末累計壞賬準備×25%)

293

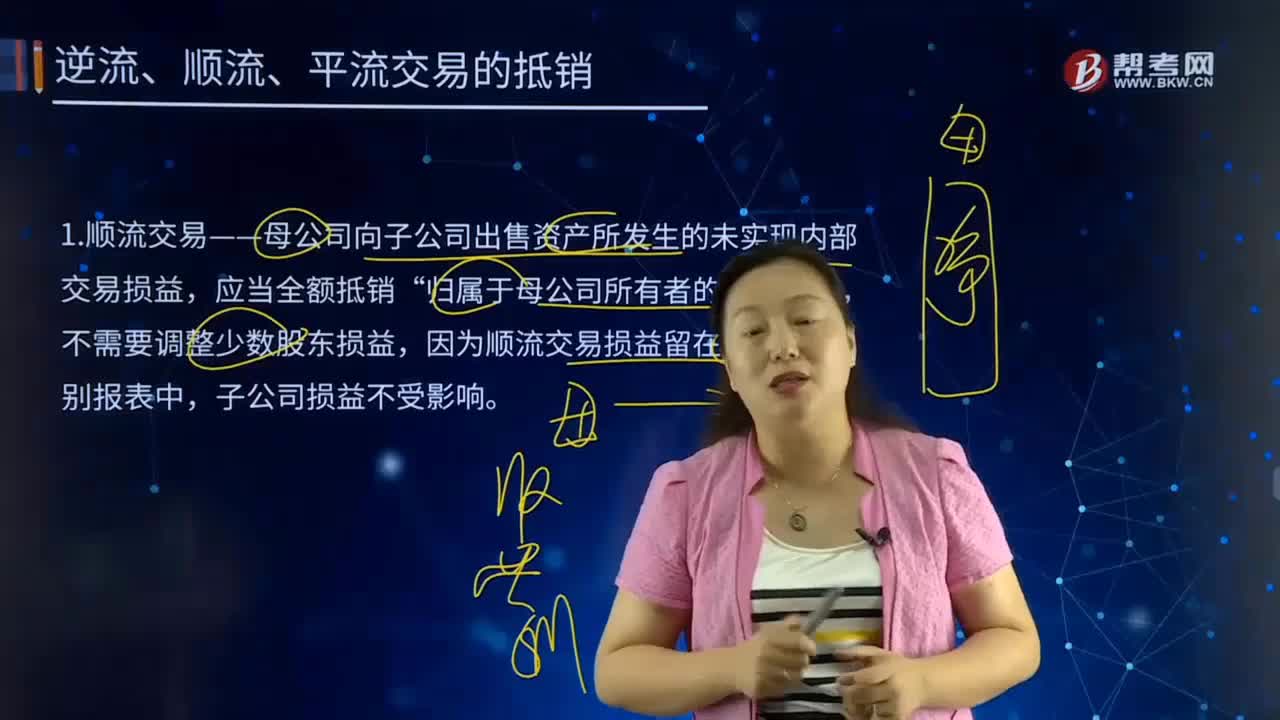

293合并財務(wù)報表中逆流、順流、平流交易的抵銷都有哪些內(nèi)容?:是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。1.順流交易——母公司向子公司出售資產(chǎn)所發(fā)生的未實現(xiàn)內(nèi)部交易損益,不需要調(diào)整少數(shù)股東損益,因為順流交易損益留在母公司個別報表中,2.逆流交易——子公司向母公司出售資產(chǎn)所發(fā)生的未實現(xiàn)內(nèi)部交易損益。少數(shù)股東損益“因為逆流交易虛增的損益體現(xiàn)在于公司利潤表中;少數(shù)股東損益(未實現(xiàn)內(nèi)部交易損益×少數(shù)股東持股比例)。

144

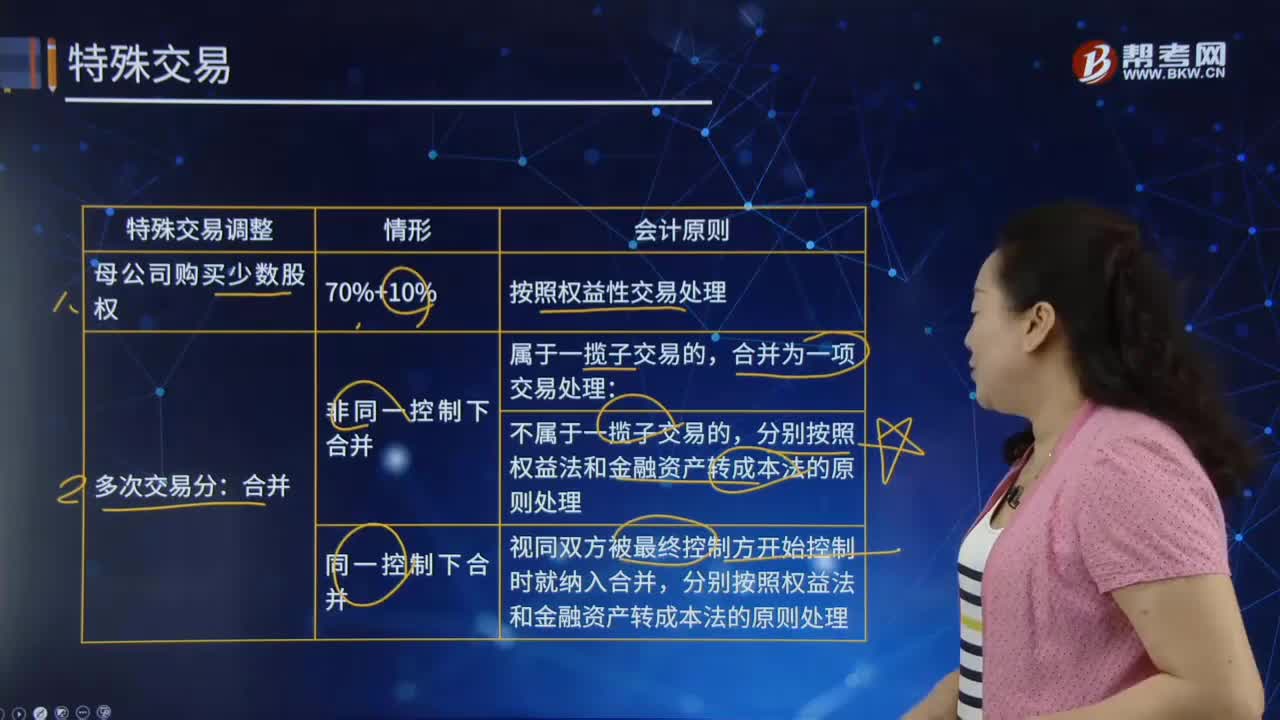

144合并財務(wù)報表中的特殊交易是什么?:合并財務(wù)報表中的特殊交易是什么?是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。不屬于一攬子交易的,視同雙方被最終控制方開始控制時就納入合并,分別按照權(quán)益法和金融資產(chǎn)轉(zhuǎn)成本法的原則處理。分別按照成本法轉(zhuǎn)為權(quán)益法或金融資產(chǎn)的原則處理。在喪失控制權(quán)前按照不喪失控制權(quán)部分處置子公司股權(quán)的原則處理,喪失控制權(quán)時再按照一次交易喪失控制權(quán)的原則處理;合并為一項交易處理。

61

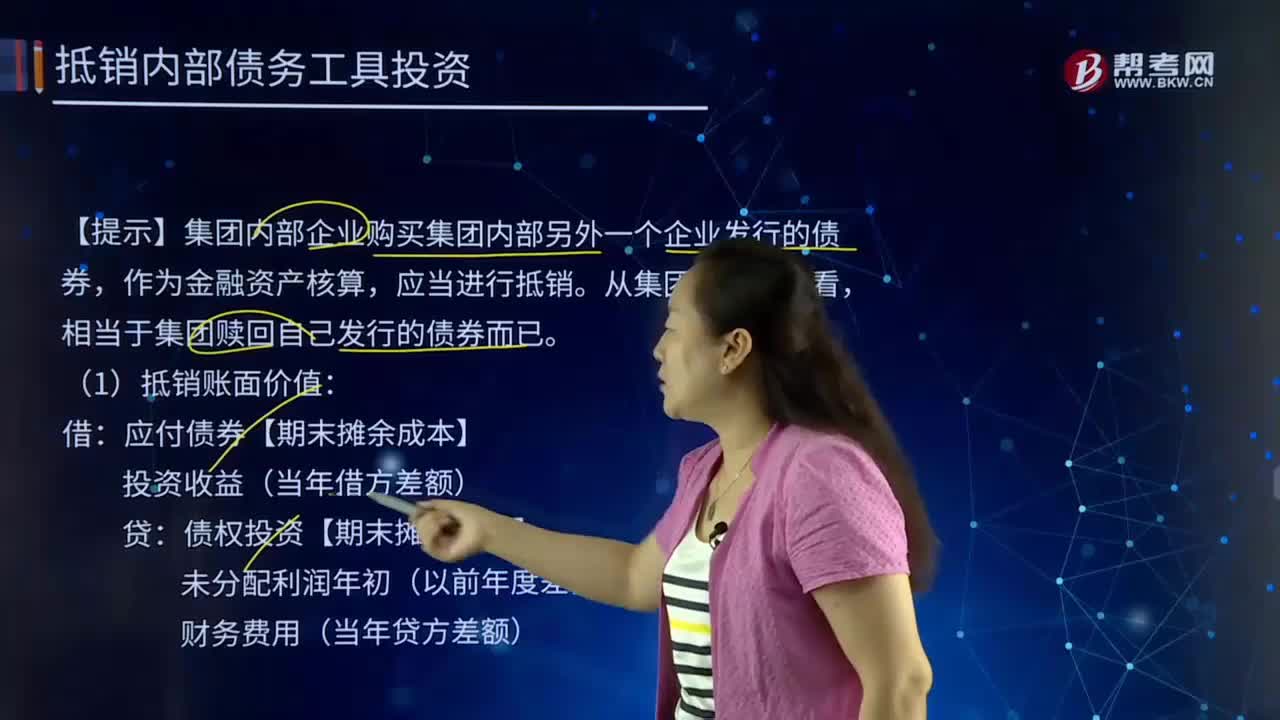

61合并財務(wù)報表中抵銷內(nèi)部債務(wù)工具投資指的是什么?:合并財務(wù)報表中抵銷內(nèi)部債務(wù)工具投資指的是什么?作為金融資產(chǎn)核算,(1)抵銷賬面價值:應(yīng)付債券【期末攤余成本】:債權(quán)投資【期末攤余成本】:未分配利潤年初(以前年度差額:財務(wù)費用(當年貸方差額):(2)抵銷應(yīng)付利息與應(yīng)收利息:應(yīng)付利息【面值×票面利率】應(yīng)收利息(3)抵銷利息支出與利息收益(二者孰低)投資收益(期初攤余成本×實際利率)財務(wù)費用(費用化利息)在建工程(資本化利息)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料