下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

以舊換新方式銷售貨物如何確定銷售額?

根據(jù)《國(guó)家稅務(wù)總局關(guān)于印發(fā)〈增值稅若干具體問題的規(guī)定〉的通知》的規(guī)定:納稅人采取以舊換新方式銷售貨物,應(yīng)按新貨物的同期銷售價(jià)格確定銷售額。

①一般貨物?全價(jià)計(jì)稅

采取以舊換新方式銷售貨物的,應(yīng)按新貨物的同期銷售價(jià)格(全價(jià))確定銷售額,不得扣減舊貨物的收購(gòu)價(jià)格。

提示:舊貨物的價(jià)值視同于另一筆采購(gòu)業(yè)務(wù)的金額。

②金銀首飾?差價(jià)計(jì)稅

對(duì)金銀首飾以舊換新業(yè)務(wù),應(yīng)按照銷售方實(shí)際收取的不含增值稅的全部?jī)r(jià)款(差價(jià))征收增值稅。

以舊換新業(yè)務(wù)的銷售額的計(jì)算:

下面給大家提供一道初級(jí)會(huì)計(jì)考試的例題,希望大家認(rèn)真理解,仔細(xì)分析。

【例題?單選題】甲手機(jī)專賣店為增值稅一般納稅人,2019年10月采取以舊換新方式銷售某型號(hào)手機(jī)100部,該型號(hào)新手機(jī)的同期含稅銷售單價(jià)為3 164元,舊手機(jī)的收購(gòu)單價(jià)為226元,增值稅稅率為13%,當(dāng)月該業(yè)務(wù)增值稅銷項(xiàng)稅額是( )。

A. (3 164 - 226 )×100×13%= 38 194

B. (3 164 -226)×100÷(1+13%)×13%= 33 800

C. 3 164 ×100×13%= 41 132

D. 3 164 ×100÷(1+13%)×13%= 36 400

【答案】D

【解析】手機(jī)以舊換新方式,按照新手機(jī)作價(jià)計(jì)稅,不扣減舊手機(jī)的作價(jià)。

【例題?單選題】甲商店為一般納稅人,2019年9月采取"以舊換新"方式銷售金項(xiàng)鏈。該批項(xiàng)鏈含增值稅價(jià)款為135 600元,換回的舊項(xiàng)鏈作價(jià)124 300元,實(shí)際收取差價(jià)款11 300元。已知增值稅稅率為13%。該業(yè)務(wù)增值稅銷項(xiàng)稅額為( )。

A. 135 600÷(1+13%)×13%=15 600(元)

B. 124 300÷(1+13%)×13%=14 300(元)

C. 135 600×13%=17 628(元)

D. 11 300÷(1+13%)×13%=1 300(元)

【答案】D

【解析】金銀首飾以舊換新方式銷售,按照實(shí)際收取差價(jià)作價(jià)計(jì)稅,扣減舊項(xiàng)鏈的作價(jià)。

90

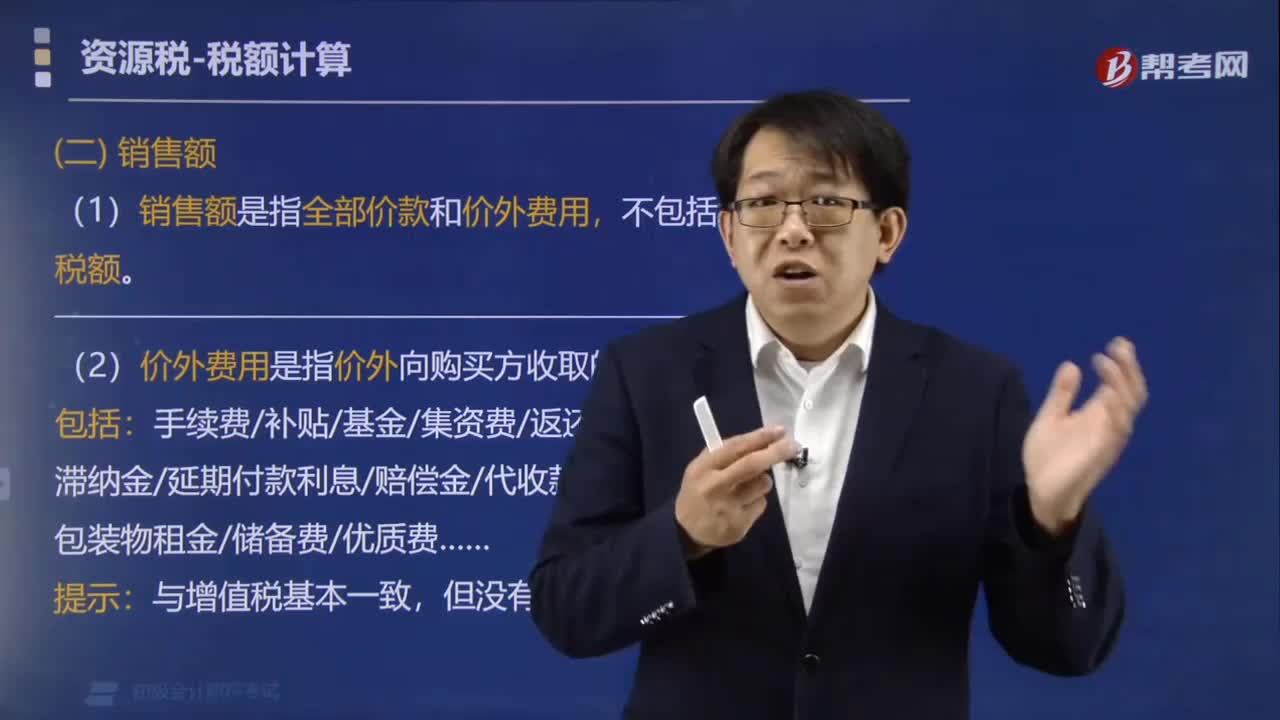

90資源稅如何確定銷售額?:資源稅如何確定銷售額?(1)銷售額是指納稅人銷售應(yīng)稅產(chǎn)品向購(gòu)買方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,不包括收取的增值稅銷項(xiàng)稅額和運(yùn)雜費(fèi)用。(2)價(jià)外費(fèi)用是指價(jià)外向購(gòu)買方收取的各種性質(zhì)收費(fèi)。手續(xù)費(fèi)、補(bǔ)貼、基金、集資費(fèi)、返還利潤(rùn)、獎(jiǎng)勵(lì)費(fèi)、違約金、滯納金、延期付款利息、賠償金、代收款項(xiàng)、代墊款項(xiàng)、包裝費(fèi)、包裝物租金、儲(chǔ)備費(fèi)、優(yōu)質(zhì)費(fèi)……:應(yīng)計(jì)入資源稅銷售額的有( ),A.收取的價(jià)款,B.收取的包裝費(fèi)。

94

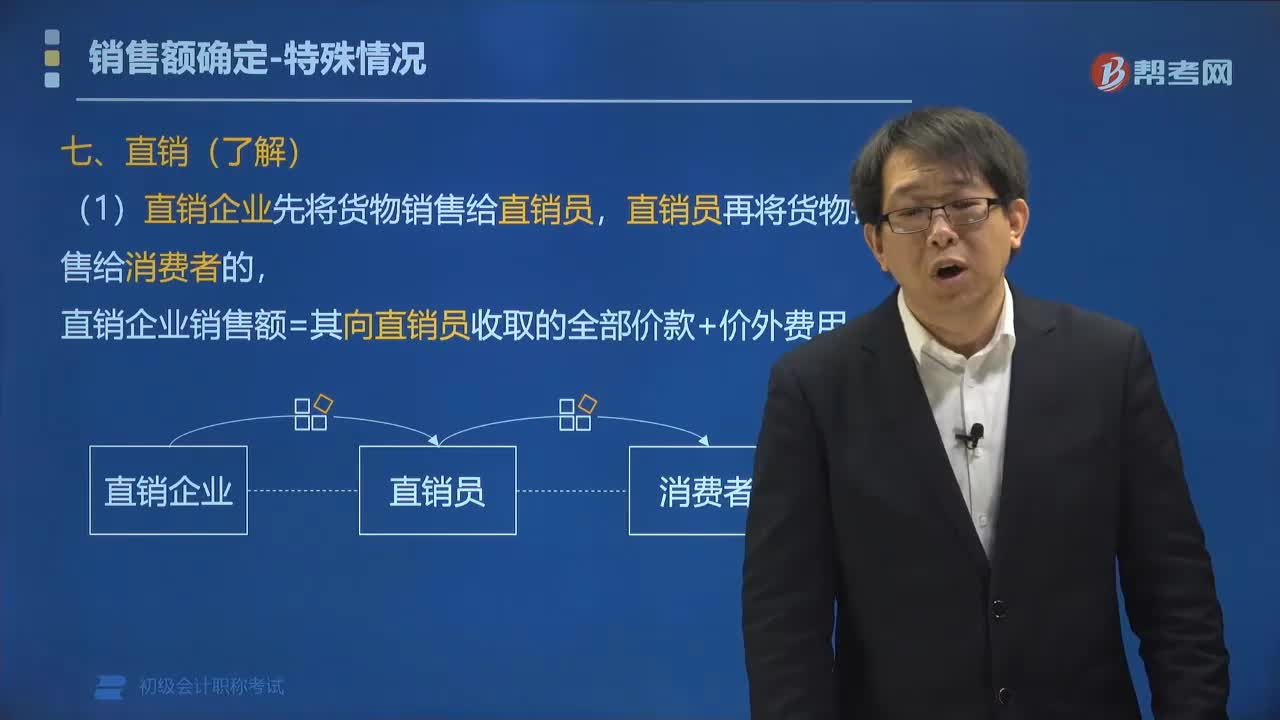

94直銷企業(yè)增值稅銷售額如何確定?:(1)直銷企業(yè)先將貨物銷售給直銷員,直銷企業(yè)銷售額=其向直銷員收取的全部?jī)r(jià)款+價(jià)外費(fèi)用,(2)直銷企業(yè)通過直銷員向消費(fèi)者銷售貨物。直銷企業(yè)銷售額=其向消費(fèi)者收取的全部?jī)r(jià)款+價(jià)外費(fèi)用,一律按直銷員向直銷企業(yè)返回的全部款項(xiàng)確定增值稅銷售額,C.直銷企業(yè)先將貨物銷售給直銷員:直銷員再將貨物銷售給消費(fèi)者的“直銷企業(yè)的銷售額為其向直銷員收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,D.直銷企業(yè)通過直銷員向消費(fèi)者銷售貨物”

54

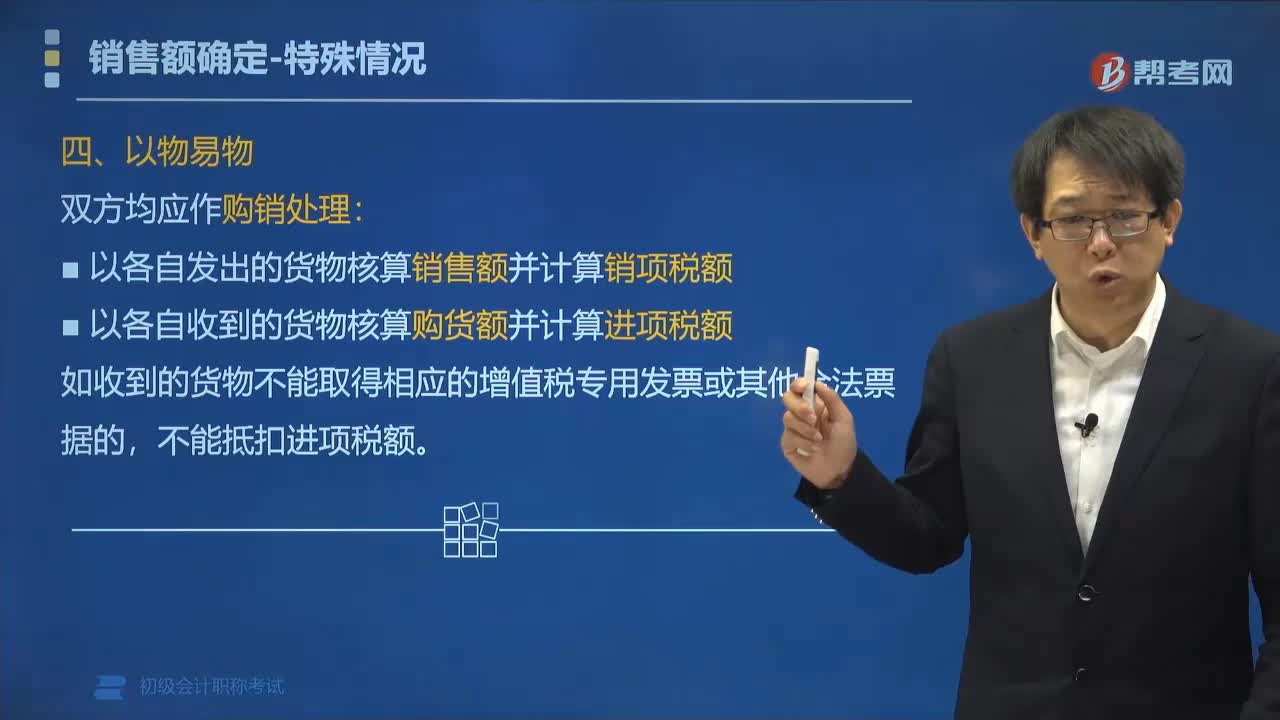

54以物易物方式銷售貨物如何確定銷售額?:以物易物方式銷售貨物如何確定銷售額?以各自發(fā)出的貨物核算銷售額并計(jì)算銷項(xiàng)稅額,以各自收到的貨物按規(guī)定核算購(gòu)貨額并計(jì)算進(jìn)項(xiàng)稅額。雙方是否能抵扣進(jìn)項(xiàng)稅還要看能否取得對(duì)方專用發(fā)票、是否是換入不能抵扣進(jìn)項(xiàng)稅的貨物等因素。如果收到的貨物不能取得相應(yīng)的增值稅專用發(fā)票或其他合法票據(jù)的,【例題?單選題】甲企業(yè)銷售給乙企業(yè)一批貨物,乙企業(yè)因資金緊張無法支付貨幣資金。乙企業(yè)用自產(chǎn)的產(chǎn)品抵頂貨款。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料