下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

什么是銷售折讓和銷售退回?

銷售折讓是指企業(yè)因售出商品質(zhì)量不符合要求等原因而在售價(jià)上給予的減讓。銷售退回是指企業(yè)因售出商品質(zhì)量問題被退回。

(1)實(shí)體規(guī)定(稅額計(jì)算)

①賣方適用一般計(jì)稅 ?退還的增值稅額,從當(dāng)期銷項(xiàng)稅額中扣減。

②賣方適用簡(jiǎn)易計(jì)稅 ?退還的銷售額,從當(dāng)期銷售額中扣減。

③買方?收回的增值稅額,從當(dāng)期進(jìn)項(xiàng)稅額中扣減。

(2)程序規(guī)定(發(fā)票管理)

納稅人開具增值稅專用發(fā)票后,發(fā)生銷售退回、銷售折讓、開票有誤等情形,應(yīng)開具紅字增值稅專用發(fā)票。

未按規(guī)定開具紅字增值稅專用發(fā)票的,不得中扣減。

銷售折讓的處理原則:發(fā)生在收入確認(rèn)之后的銷售折讓應(yīng)直接沖減發(fā)生當(dāng)期的銷售收入,屬于資產(chǎn)負(fù)債表日后事項(xiàng)的除外(沖減上年度的收入)。

銷售退回的處理原則:已經(jīng)確認(rèn)收入的售出商品發(fā)生銷售退回的,應(yīng)當(dāng)在發(fā)生時(shí)沖減當(dāng)期銷售商品收入、銷售成本等。現(xiàn)金折扣計(jì)入財(cái)務(wù)費(fèi)用的金額同時(shí)調(diào)整。屬于資產(chǎn)負(fù)債表日后事項(xiàng)的除外(沖減上年度的收入和成本)。

【注意】如果發(fā)生銷售折讓時(shí),企業(yè)尚未確認(rèn)銷售商品收入的,則應(yīng)在確認(rèn)銷售商品收入時(shí)直接按扣除銷售折讓后的金額確認(rèn)。如果發(fā)生銷售退回時(shí),企業(yè)尚未確認(rèn)銷售商品收入的,則應(yīng)將發(fā)出商品轉(zhuǎn)回庫(kù)存商品。

下面是我們對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,大家可以通過例題對(duì)所學(xué)知識(shí)進(jìn)行深入學(xué)習(xí)和拓展訓(xùn)練,希望對(duì)大家有所幫助。

【例題?單選題】甲設(shè)計(jì)公司為小規(guī)模納稅人,2014年6月提供設(shè)計(jì)服務(wù)取得含增值稅價(jià)款206 000元;因服務(wù)中止,退還給客戶含增值稅價(jià)款10 300元。已知小規(guī)模納稅人增值稅征收率為3%,甲公司當(dāng)月應(yīng)繳納增值稅稅額為( )。

A. 206 000÷(1+3%)×3%=6 000(元)

B. 206 000×3%=6 180(元)

C. (20 6000-10 300)÷(1+3%)×3%=5 700(元)

D. (20 6000-10 300)×3%=5 871(元)

【答案】C

【解析】因服務(wù)中止,退還給客戶的金額可以從銷售額中扣除。

29

29視同銷售在會(huì)計(jì)和稅務(wù)中是要調(diào)增還是調(diào)減?:視同銷售在會(huì)計(jì)和稅務(wù)中是要調(diào)增還是調(diào)減?會(huì)計(jì)和企業(yè)所得稅的處理基本是相同的,視同銷售的,稅法上也確認(rèn)收入,所以不用納稅調(diào)整,不過對(duì)于捐贈(zèng),會(huì)計(jì)上不確認(rèn)收入,而企業(yè)所得稅需要確認(rèn)收入,因此要納稅調(diào)增。

52

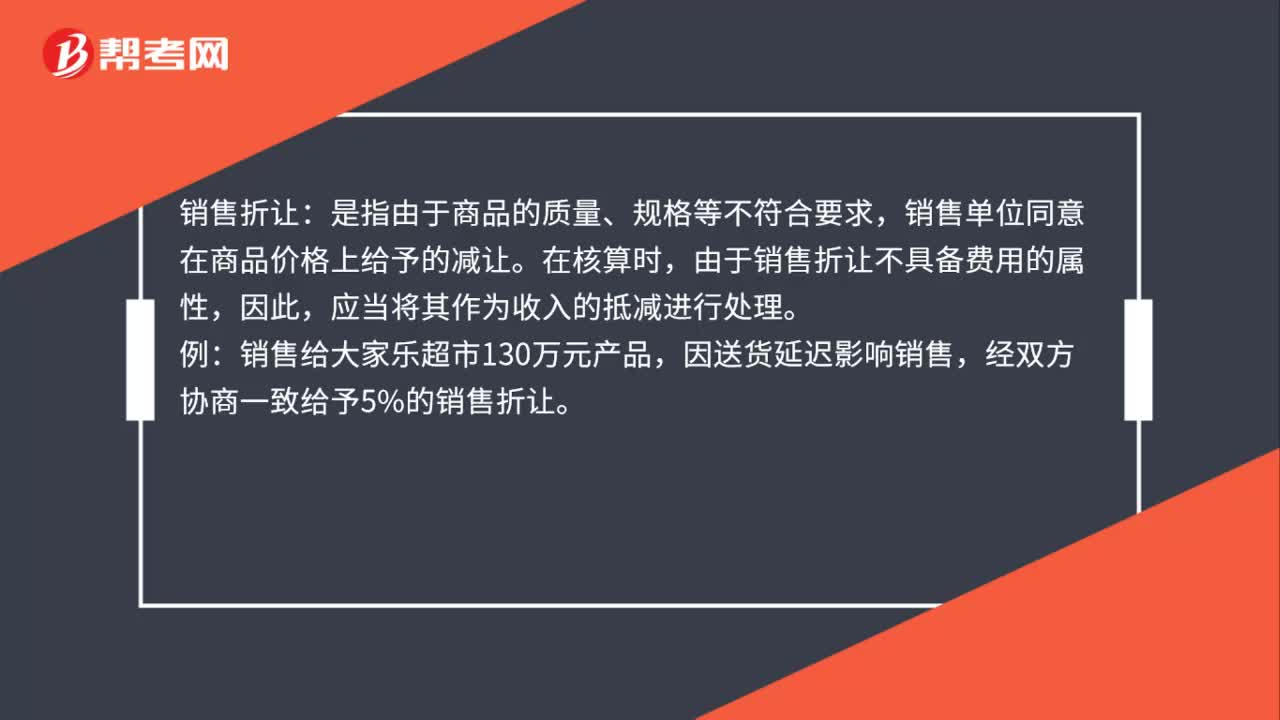

52提供銷售折讓的會(huì)計(jì)分錄是什么?:提供銷售折讓的會(huì)計(jì)分錄是什么?銷售折讓:是指由于商品的質(zhì)量、規(guī)格等不符合要求,銷售單位同意在商品價(jià)格上給予的減讓。在核算時(shí),由于銷售折讓不具備費(fèi)用的屬性,應(yīng)當(dāng)將其作為收入的抵減進(jìn)行處理。例:銷售給大家樂超市130萬(wàn)元產(chǎn)品,因送貨延遲影響銷售,經(jīng)雙方協(xié)商一致給予5%的銷售折讓。會(huì)計(jì)分錄:應(yīng)收賬款:73450貸主營(yíng)業(yè)務(wù)收入 65000應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額) 8450

70

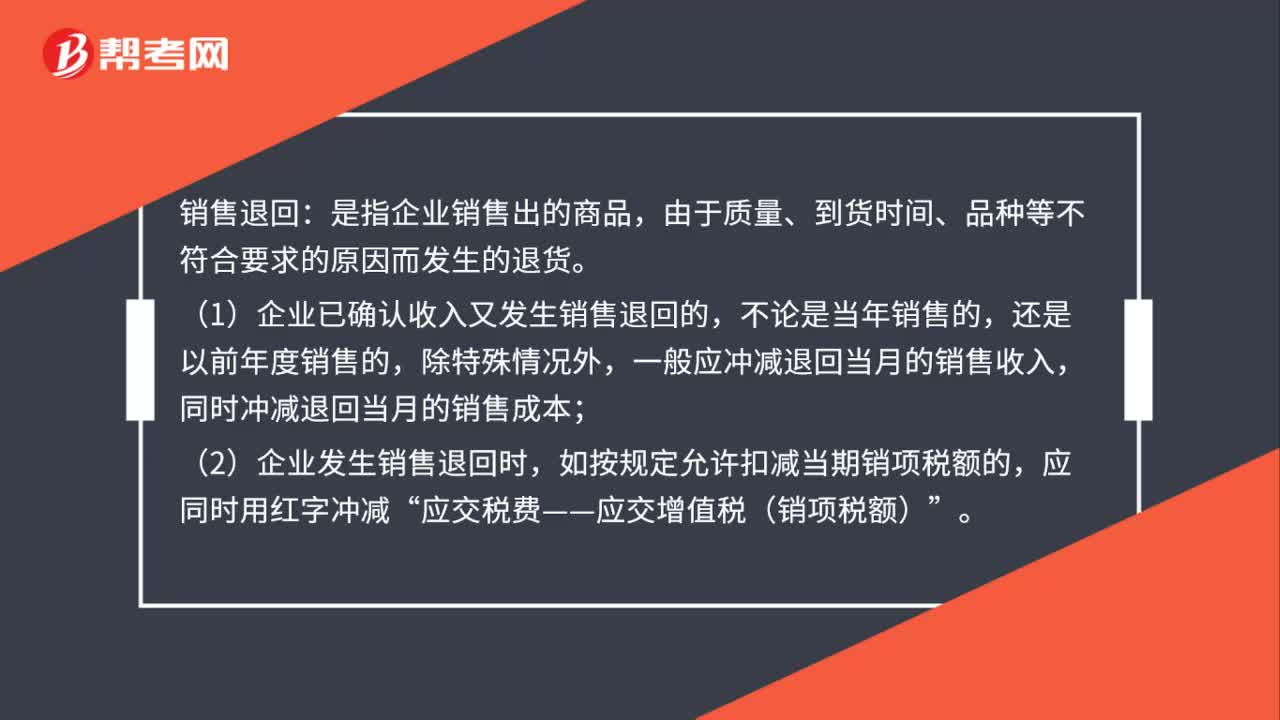

70發(fā)生銷售退回的會(huì)計(jì)處理方法是什么?:發(fā)生銷售退回的會(huì)計(jì)處理方法是什么?銷售退回:是指企業(yè)銷售出的商品,由于質(zhì)量、到貨時(shí)間、品種等不符合要求的原因而發(fā)生的退貨。(1)企業(yè)已確認(rèn)收入又發(fā)生銷售退回的,還是以前年度銷售的,一般應(yīng)沖減退回當(dāng)月的銷售收入,同時(shí)沖減退回當(dāng)月的銷售成本;(2)企業(yè)發(fā)生銷售退回時(shí),如按規(guī)定允許扣減當(dāng)期銷項(xiàng)稅額的,應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)”應(yīng)收賬款(紅字負(fù)數(shù)):主營(yíng)業(yè)務(wù)收入(紅字負(fù)數(shù)):

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料