-

下載億題庫(kù)APP

-

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

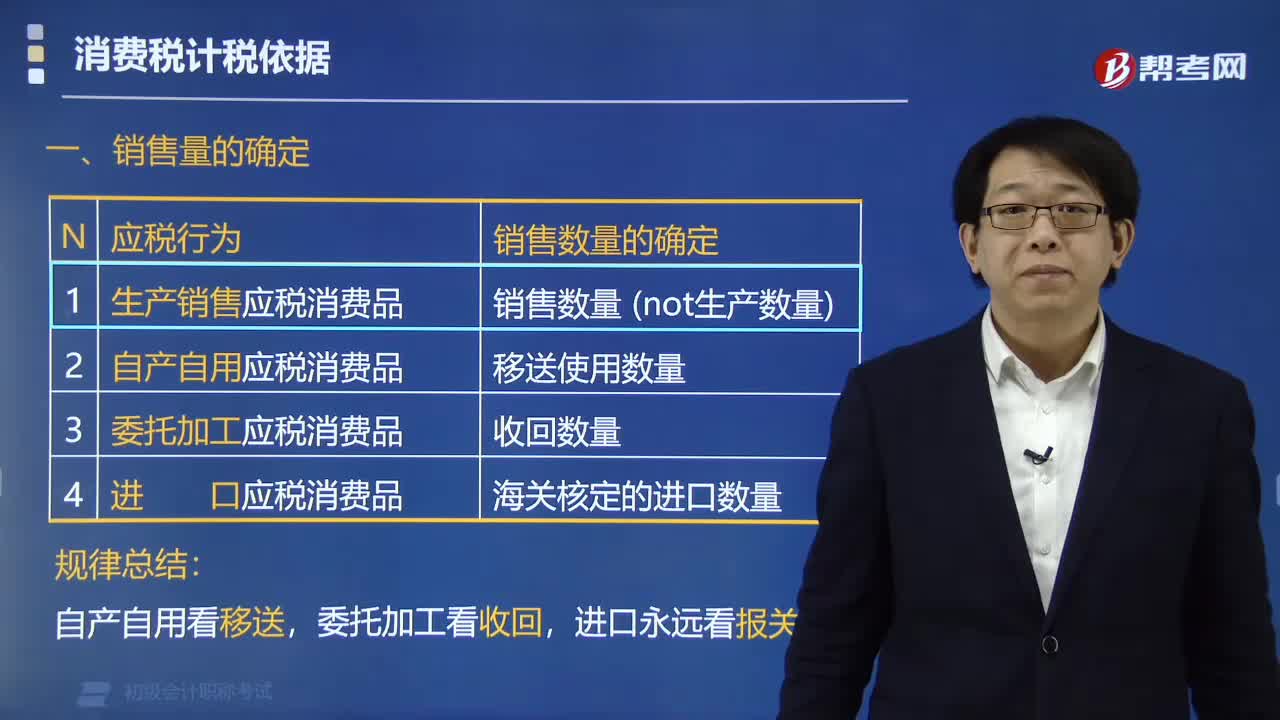

應(yīng)稅消費(fèi)品銷(xiāo)售數(shù)量如何確定?

銷(xiāo)售數(shù)量是指納稅人生產(chǎn)、加工和進(jìn)口應(yīng)稅消費(fèi)品的數(shù)量。具體規(guī)定如下:

1. 生產(chǎn)銷(xiāo)售應(yīng)稅消費(fèi)品的,為應(yīng)稅消費(fèi)品的銷(xiāo)售數(shù)量。

2. 自產(chǎn)自用應(yīng)稅消費(fèi)品的,為應(yīng)稅消費(fèi)品的移送使用數(shù)量。

3. 委托加工應(yīng)稅消費(fèi)品的,為納稅人收回的應(yīng)稅消費(fèi)品數(shù)量。

4. 進(jìn)口的應(yīng)稅消費(fèi)品,為海關(guān)核定的應(yīng)稅消費(fèi)品進(jìn)口征稅數(shù)量。

規(guī)律總結(jié):

自產(chǎn)自用看移送,委托加工看收回,進(jìn)口永遠(yuǎn)看報(bào)關(guān)。

納稅人兼營(yíng)不同稅率的應(yīng)稅消費(fèi)品,應(yīng)當(dāng)分別核算不同稅率應(yīng)稅消費(fèi)品。

下面我們以初級(jí)會(huì)計(jì)考試題為例,給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題·多選題】有關(guān)應(yīng)稅消費(fèi)品銷(xiāo)售數(shù)量的確定,下列表述正確的有( )。

A. 銷(xiāo)售應(yīng)稅消費(fèi)品的,為應(yīng)稅消費(fèi)品的銷(xiāo)售數(shù)量

B. 自產(chǎn)自用應(yīng)稅消費(fèi)品的,為應(yīng)稅消費(fèi)品的移送使用數(shù)量

C. 委托加工應(yīng)稅消費(fèi)品的,為納稅人收回后對(duì)外出售的應(yīng)稅消費(fèi)品數(shù)量

D. 進(jìn)口的應(yīng)稅消費(fèi)品,為海關(guān)核定的應(yīng)稅消費(fèi)品進(jìn)口征稅數(shù)量

【答案】ABD

【解析】選項(xiàng)C:委托加工應(yīng)稅消費(fèi)品的,為納稅人收回的應(yīng)稅消費(fèi)品數(shù)量。

59

59

采用從量定額計(jì)征的資源稅如何確定銷(xiāo)售數(shù)量?:采用從量定額計(jì)征的資源稅如何確定銷(xiāo)售數(shù)量?從量定額計(jì)征銷(xiāo)售數(shù)量的確定:(1)納稅人開(kāi)采或者生產(chǎn)應(yīng)稅產(chǎn)品銷(xiāo)售的,(2)納稅人開(kāi)采或者生產(chǎn)應(yīng)稅產(chǎn)品自用的,(3)納稅人不能準(zhǔn)確提供應(yīng)稅產(chǎn)品銷(xiāo)售數(shù)量或者移送使用數(shù)量的,以應(yīng)稅產(chǎn)品的產(chǎn)量或按主管稅務(wù)機(jī)關(guān)確定的折算比換算成的數(shù)量為計(jì)征資源稅的銷(xiāo)售數(shù)量。【例題·多選題】采用從量定額計(jì)征的消費(fèi)稅,C.應(yīng)稅消費(fèi)品的數(shù)量D.單位應(yīng)稅消費(fèi)品應(yīng)繳納的消費(fèi)稅

149

149

應(yīng)稅消費(fèi)品銷(xiāo)售數(shù)量如何確定?:應(yīng)稅消費(fèi)品銷(xiāo)售數(shù)量如何確定?銷(xiāo)售數(shù)量是指納稅人生產(chǎn)、加工和進(jìn)口應(yīng)稅消費(fèi)品的數(shù)量。為納稅人收回的應(yīng)稅消費(fèi)品數(shù)量。納稅人兼營(yíng)不同稅率的應(yīng)稅消費(fèi)品,應(yīng)當(dāng)分別核算不同稅率應(yīng)稅消費(fèi)品。【例題·多選題】有關(guān)應(yīng)稅消費(fèi)品銷(xiāo)售數(shù)量的確定,為應(yīng)稅消費(fèi)品的銷(xiāo)售數(shù)量,為應(yīng)稅消費(fèi)品的移送使用數(shù)量,C. 委托加工應(yīng)稅消費(fèi)品的:為納稅人收回后對(duì)外出售的應(yīng)稅消費(fèi)品數(shù)量,D. 進(jìn)口的應(yīng)稅消費(fèi)品。為海關(guān)核定的應(yīng)稅消費(fèi)品進(jìn)口征稅數(shù)量

164

164

銷(xiāo)售應(yīng)稅消費(fèi)品應(yīng)如何進(jìn)行會(huì)計(jì)分錄?:銷(xiāo)售應(yīng)稅消費(fèi)品應(yīng)如何進(jìn)行會(huì)計(jì)分錄?應(yīng)交稅費(fèi)”應(yīng)交消費(fèi)稅”核算應(yīng)交消費(fèi)稅的發(fā)生、交納情況。該科目貸方登記應(yīng)交納的消費(fèi)稅,借方登記已交納的消費(fèi)稅,期末貸方余額反映企業(yè)尚未交納的消費(fèi)稅,反映企業(yè)多交納的消費(fèi)稅。銷(xiāo)售應(yīng)稅消費(fèi)品:應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅,開(kāi)具的增值稅專(zhuān)用發(fā)票上注明的增值稅稅額為130。適用的消費(fèi)稅稅率為30%:(1)取得價(jià)款和稅款時(shí):應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額) 130 000

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料