下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

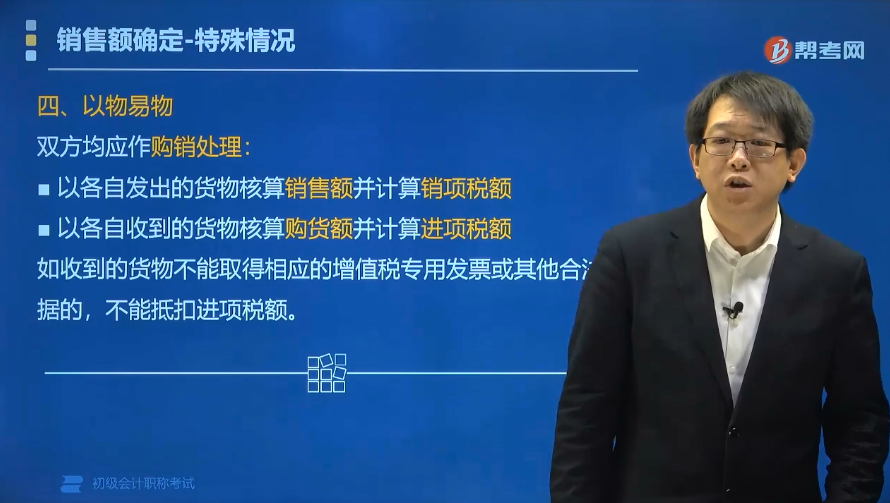

以物易物方式銷售貨物如何確定銷售額?

以物易物雙方都應(yīng)作購銷處理,以各自發(fā)出的貨物核算銷售額并計算銷項稅額,以各自收到的貨物按規(guī)定核算購貨額并計算進項稅額。

以物易物是一種視同的銷售行為,它是指銷售雙方不是以貨幣結(jié)算,而是以同等價款的貨物相互結(jié)算,實現(xiàn)貨物購銷的一種方式。

雙方是否能抵扣進項稅還要看能否取得對方專用發(fā)票、是否是換入不能抵扣進項稅的貨物等因素。

應(yīng)注意,在以物易物交易中,雙方應(yīng)分別開具合法的票據(jù)。如果收到的貨物不能取得相應(yīng)的增值稅專用發(fā)票或其他合法票據(jù)的,不能抵扣進項稅額。

下面是針對初級會計考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題?單選題】甲企業(yè)銷售給乙企業(yè)一批貨物,乙企業(yè)因資金緊張無法支付貨幣資金。經(jīng)雙方友好協(xié)商,乙企業(yè)用自產(chǎn)的產(chǎn)品抵頂貨款,則下列表述正確的是( )。

A.甲企業(yè)收到乙企業(yè)的抵頂貨物,不應(yīng)作購貨處理

B.乙企業(yè)發(fā)出抵頂貨款的貨物不應(yīng)作銷售處理,不應(yīng)計算銷項稅額

C.甲、乙雙方發(fā)出貨物都作銷售處理,但收到貨物所含增值稅額一律不能計入進項稅額

D.甲、乙雙方都應(yīng)作購銷處理,可對開增值稅專用發(fā)票分別核算銷售額和購進額,并計算銷項稅額和進項稅額、

【答案】D

【解析】以物易物雙方都應(yīng)作購銷處理,應(yīng)分別開具合法的票據(jù)。

90

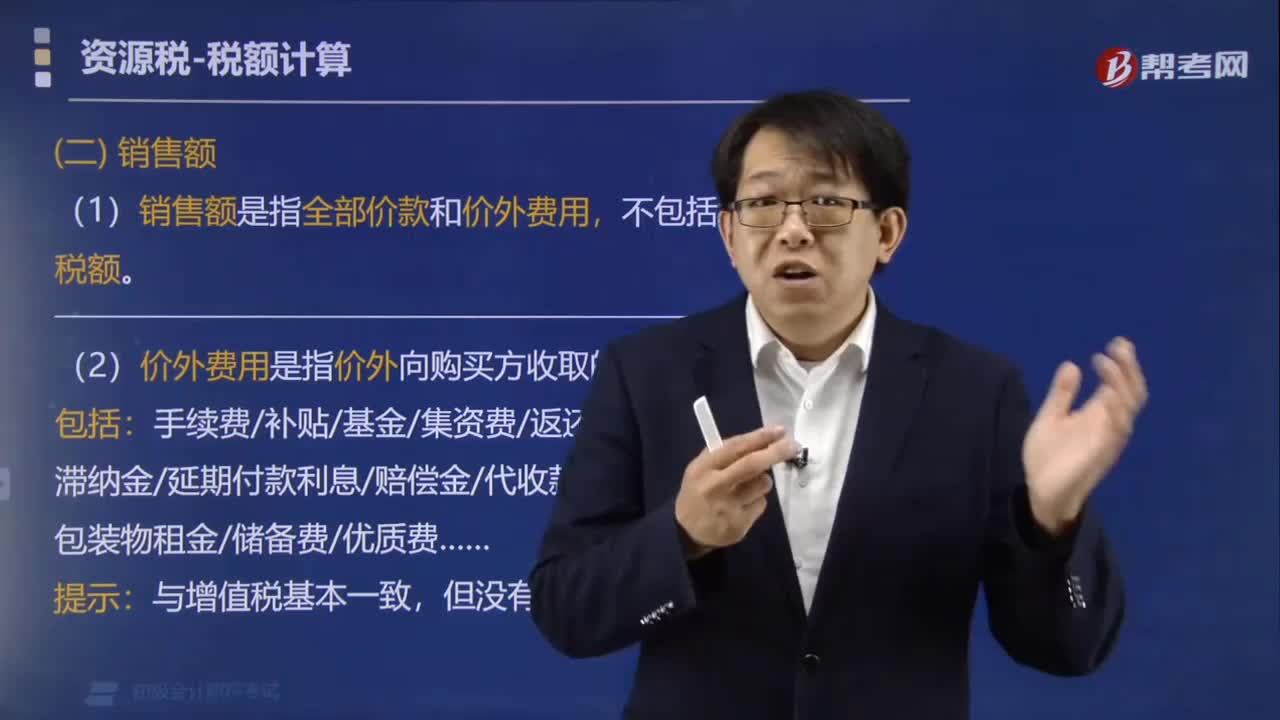

90資源稅如何確定銷售額?:資源稅如何確定銷售額?(1)銷售額是指納稅人銷售應(yīng)稅產(chǎn)品向購買方收取的全部價款和價外費用,不包括收取的增值稅銷項稅額和運雜費用。(2)價外費用是指價外向購買方收取的各種性質(zhì)收費。手續(xù)費、補貼、基金、集資費、返還利潤、獎勵費、違約金、滯納金、延期付款利息、賠償金、代收款項、代墊款項、包裝費、包裝物租金、儲備費、優(yōu)質(zhì)費……:應(yīng)計入資源稅銷售額的有( ),A.收取的價款,B.收取的包裝費。

55

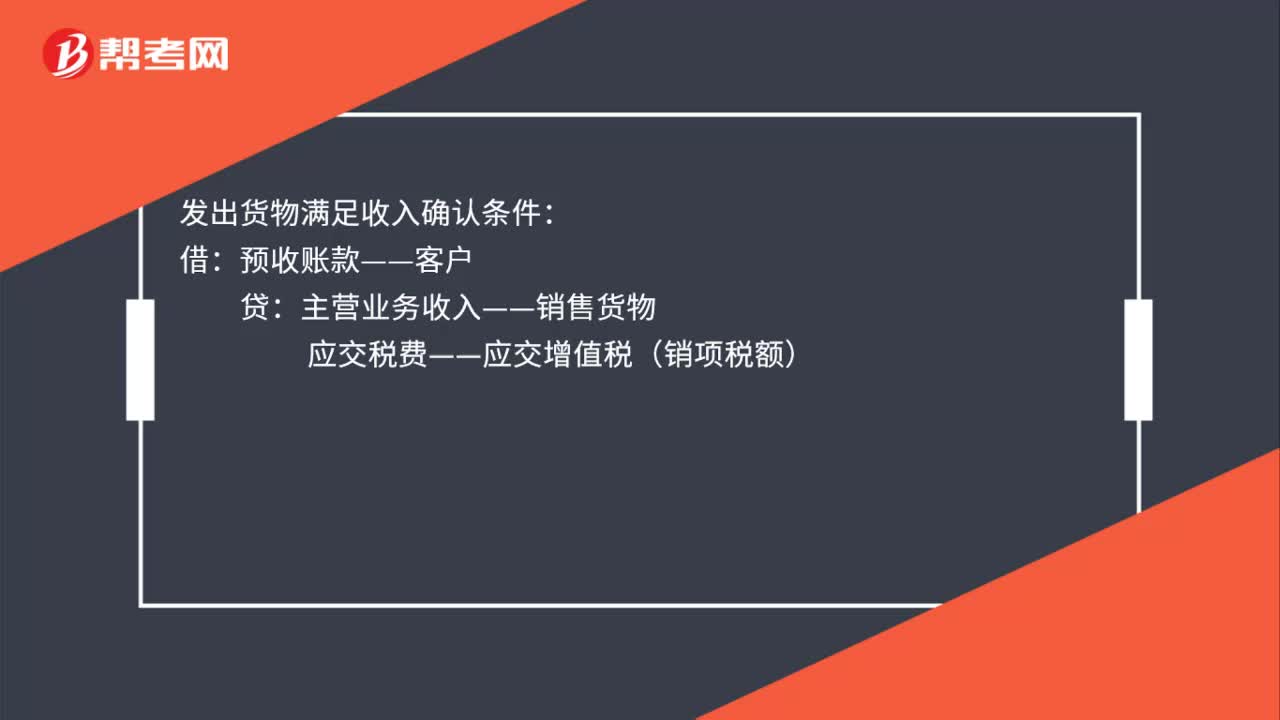

55采取預(yù)收貨款方式銷售貨物的會計分錄是什么?:采取預(yù)收貨款方式銷售貨物的會計分錄是什么?未開具發(fā)票:銀行存款——招商銀行:②收到預(yù)收款:開具發(fā)票:銀行存款——招商銀行應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)發(fā)出貨物滿足收入確認條件借預(yù)收賬款——客戶貸主營業(yè)務(wù)收入——銷售貨物

306

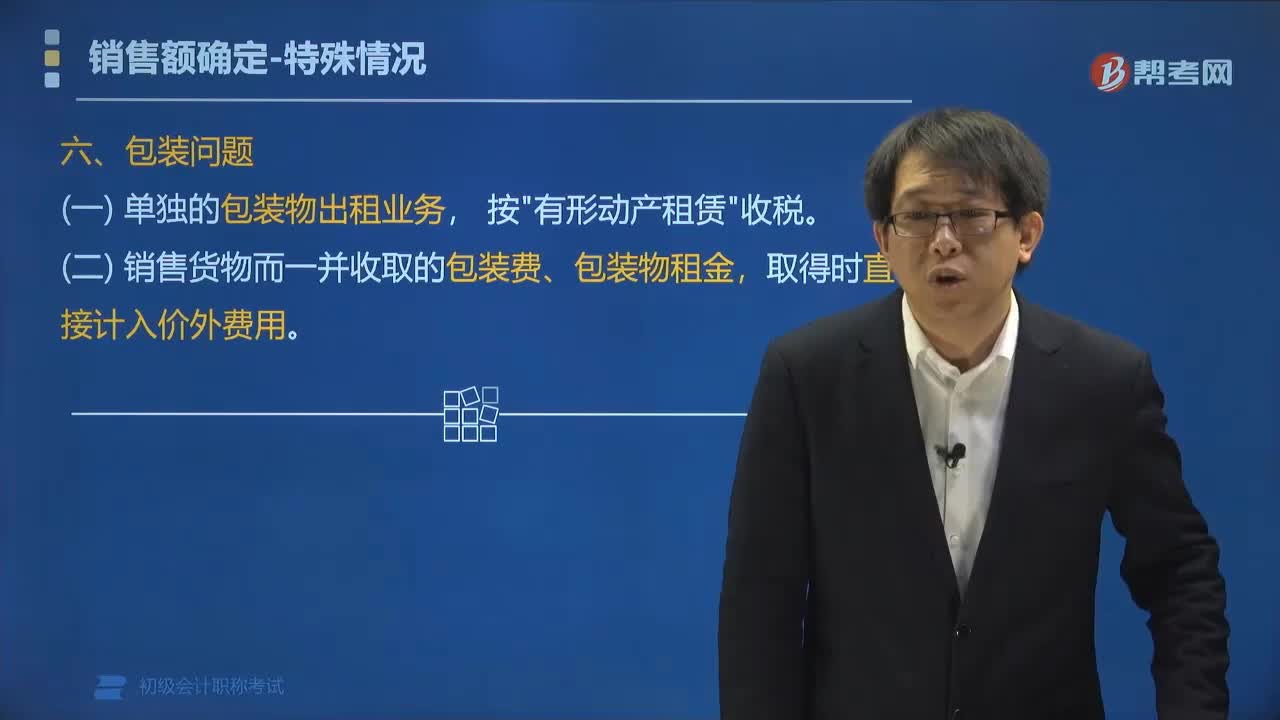

306包裝物押金是否計入銷售額?:包裝物押金是否計入銷售額?納稅人為銷售貨物而出租、出借包裝物收取的押金,對因逾期未收回包裝物不再退還的押金,按所包裝貨物的適用稅率計算增值稅款;包裝物是指納稅人包裝本單位貨物的各種物品。銷貨方向購貨方收取包裝物押金,購貨方在規(guī)定時間內(nèi)返還包裝物,銷貨方再將收取的包裝物押金返還。(二)銷售貨物而一并收取的包裝費、包裝物租金,取得時直接計入價外費用。納稅人為銷售貨物而收取的包裝物押金。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料