-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

納稅人銷售舊貨征收率是多少?

納稅人銷售舊貨,簡(jiǎn)易辦法依照3%征收率減按2%征收增值稅。

涉舊業(yè)務(wù)包括別人用過(guò)的舊貨、自己用過(guò)的動(dòng)產(chǎn)固定資產(chǎn)、自己用過(guò)的非固定資產(chǎn)、自己用過(guò)的不動(dòng)產(chǎn)。

1. 一般納稅人

(1)按照簡(jiǎn)易辦法依3%的征收率減按2%征收增值稅:

銷售自己使用過(guò)的固定資產(chǎn)(動(dòng)產(chǎn)):不允許抵扣進(jìn)項(xiàng)稅的;銷售舊貨(他人用舊的)。

(2)按正常銷售貨物適用稅率征收增值稅:

銷售自己使用過(guò)的固定資產(chǎn)(動(dòng)產(chǎn)):允許抵扣進(jìn)項(xiàng)稅的;銷售自己使用過(guò)的非固定資產(chǎn)。

2. 小規(guī)模納稅人

(1)依3%的征收率減按2%征收增值稅:

銷售自己使用過(guò)的固定資產(chǎn);銷售舊貨(他人用舊的)。

(2)按3%的征收率征收增值稅:

銷售自己使用過(guò)的非固定資產(chǎn)。

舊貨,是指進(jìn)入二次流通的具有部分使用價(jià)值的貨物 (含舊汽車、摩托車、游艇),但不包括自己使用過(guò)的物品。

已使用過(guò)的固定資產(chǎn),是指納稅人根據(jù)財(cái)務(wù)會(huì)計(jì)制度已經(jīng)計(jì)提折舊的固定資產(chǎn)。

107

107

納稅人銷售舊貨征收率是多少?:納稅人銷售舊貨征收率是多少?納稅人銷售舊貨,簡(jiǎn)易辦法依照3%征收率減按2%征收增值稅。涉舊業(yè)務(wù)包括別人用過(guò)的舊貨、自己用過(guò)的動(dòng)產(chǎn)固定資產(chǎn)、自己用過(guò)的非固定資產(chǎn)、自己用過(guò)的不動(dòng)產(chǎn)。(1)按照簡(jiǎn)易辦法依3%的征收率減按2%征收增值稅:(2)按正常銷售貨物適用稅率征收增值稅:銷售自己使用過(guò)的固定資產(chǎn)(動(dòng)產(chǎn));(1)依3%的征收率減按2%征收增值稅。銷售自己使用過(guò)的固定資產(chǎn):

107

107

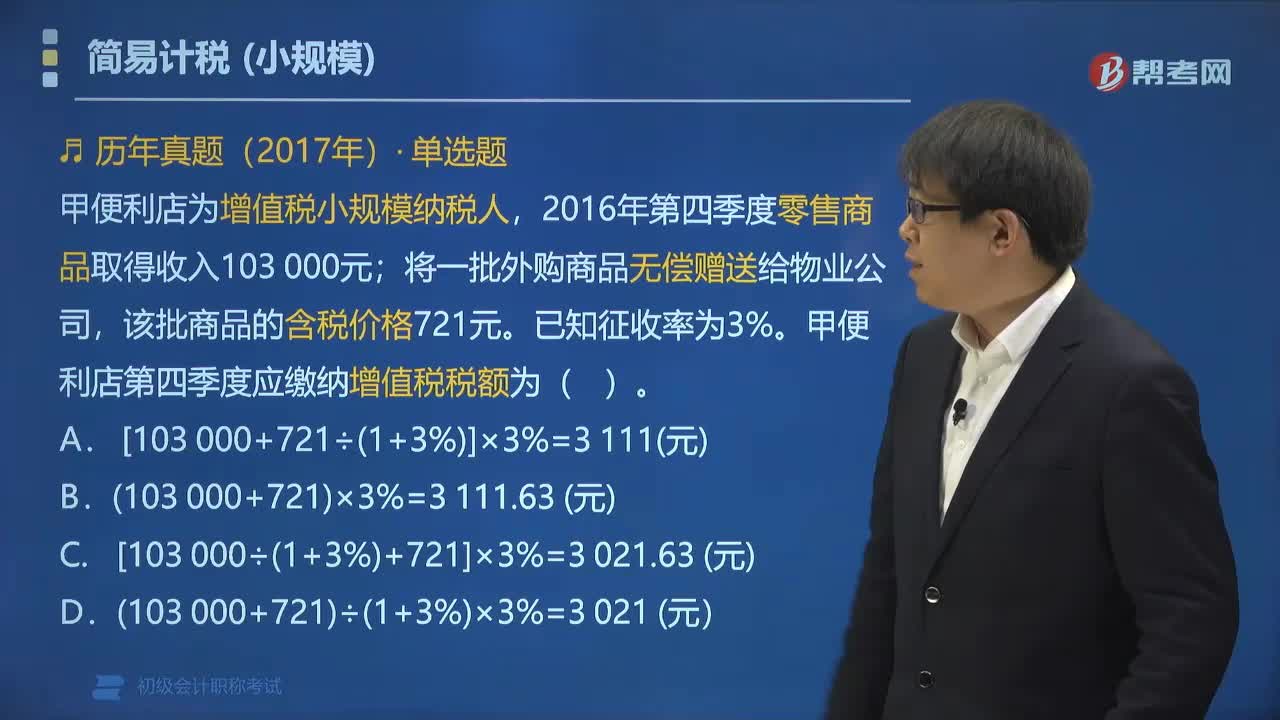

簡(jiǎn)易征收中小規(guī)模納稅人的征收率是多少?:簡(jiǎn)易征收中小規(guī)模納稅人的征收率是3%。1.納稅人采用簡(jiǎn)易計(jì)稅方法計(jì)征增值稅,2.小規(guī)模納稅人適用簡(jiǎn)易計(jì)稅方法計(jì)稅。【解釋】應(yīng)稅服務(wù)年銷售額超過(guò)500萬(wàn)元的納稅人為一般納稅人;應(yīng)稅服務(wù)年銷售額未超過(guò)500萬(wàn)元的納稅人(且會(huì)計(jì)制度不健全)為小規(guī)模納稅人。3. 小規(guī)模納稅人簡(jiǎn)易計(jì)稅方法,(1)應(yīng)納稅額=不含稅銷售額×征收率,(2)應(yīng)納稅額=含稅銷售額÷(1+征收率)×征收率。

71

71

如何備考初級(jí)會(huì)計(jì)職稱考試?:現(xiàn)在正處于2020年初級(jí)會(huì)計(jì)考試的備考階段,很多考生處于焦慮階段,不知道如何備考初級(jí)會(huì)計(jì)職稱考試,下面就給大家分享幾點(diǎn)學(xué)習(xí)經(jīng)驗(yàn)。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料