下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

金融市場中行為偏差的原理有哪些?

金融市場中行為偏差的原理有過度自信、處置效應(yīng)、羊群效應(yīng)、惡性增資、本土偏差、注意力驅(qū)動(dòng)交易。

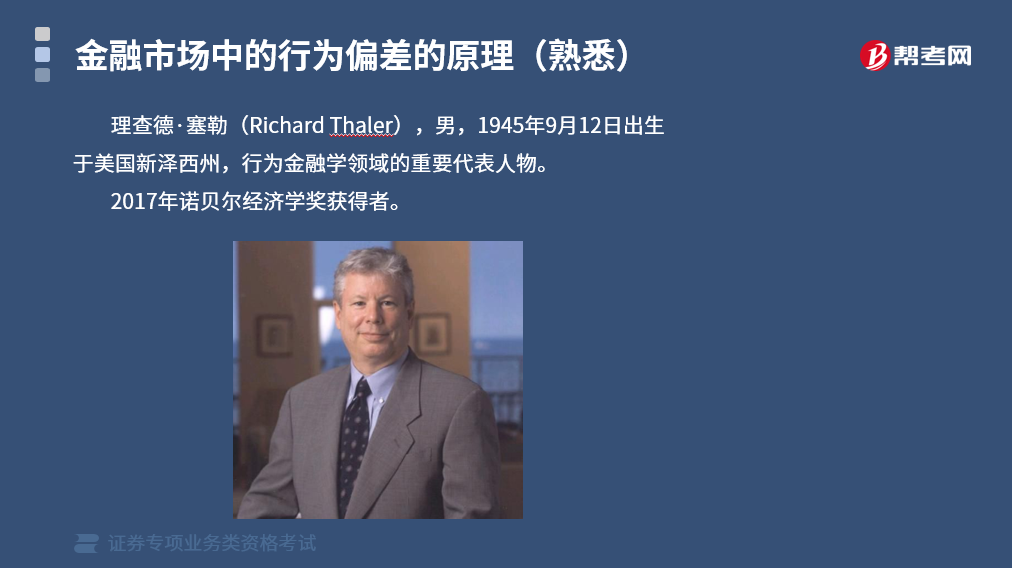

理查德·塞勒(Richard Thaler),男,1945年9月12日出生于美國新澤西州,行為金融學(xué)領(lǐng)域的重要代表人物。2017年諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)獲得者。

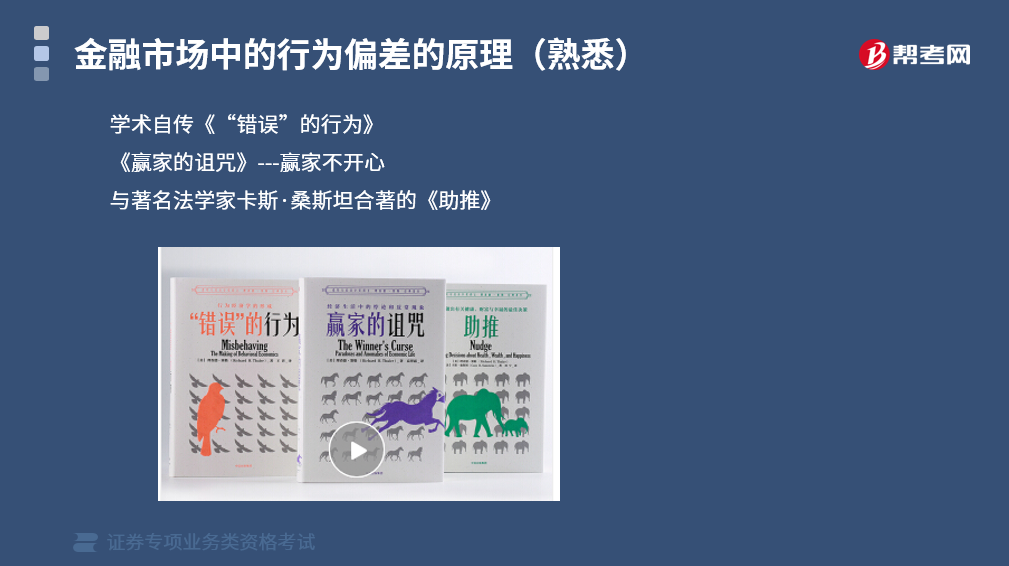

理查德·塞勒有三部重要的著作,一是其學(xué)術(shù)自傳《“錯(cuò)誤”的行為》,二是《贏家的詛咒》,三是他與著名法學(xué)家卡斯·桑斯坦合著的《助推》。

前景理論:參照點(diǎn)和損失厭惡------一單位的損失帶來的傷害大于一單位的得到所帶來的快樂。

參照點(diǎn)可以是現(xiàn)在的狀態(tài)或者期望值。

損失厭惡理論是由諾貝爾獎(jiǎng)獲得者美國普林斯頓大學(xué)教授卡尼曼與其合作者沃特斯基共同提出的,他的核心思想是指人們面對同樣數(shù)量的收益和損失時(shí),損失更加令人難以接受,并且損失帶來的負(fù)效應(yīng)是同樣收益帶來正效應(yīng)的兩倍。

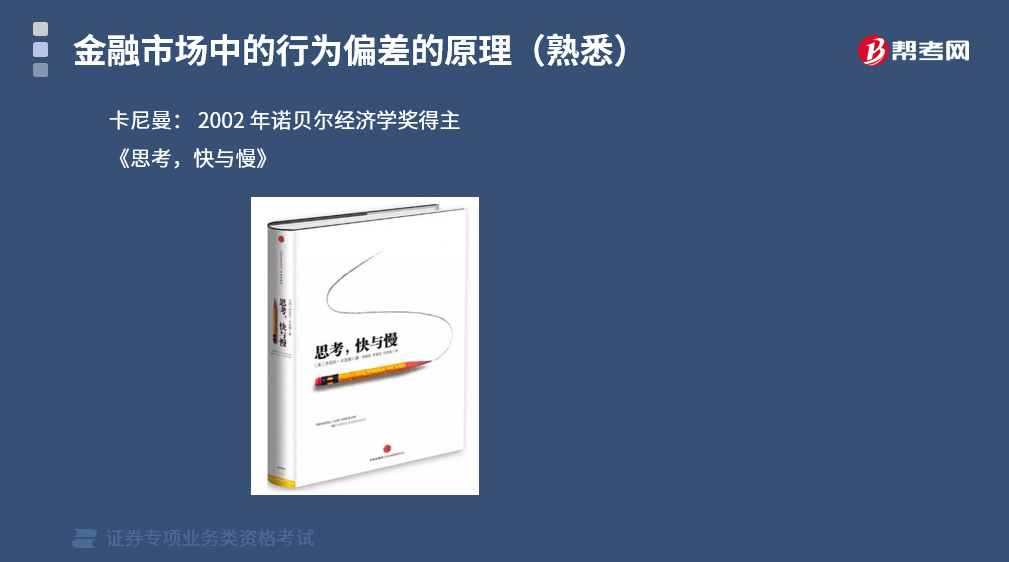

在塞勒之前,上一位因行為經(jīng)濟(jì)學(xué)獲得諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)的是心理學(xué)家丹尼爾·卡勒曼,他獲得了2002年的諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)。

855

855金融市場中行為偏差的原理有哪些?:金融市場中行為偏差的原理有哪些?金融市場中行為偏差的原理有過度自信、處置效應(yīng)、羊群效應(yīng)、惡性增資、本土偏差、注意力驅(qū)動(dòng)交易。行為金融學(xué)領(lǐng)域的重要代表人物。參照點(diǎn)和損失厭惡------一單位的損失帶來的傷害大于一單位的得到所帶來的快樂。參照點(diǎn)可以是現(xiàn)在的狀態(tài)或者期望值。損失厭惡理論是由諾貝爾獎(jiǎng)獲得者美國普林斯頓大學(xué)教授卡尼曼與其合作者沃特斯基共同提出的。

353

353金融市場行為偏差的原理中過度自信是指什么?:金融市場行為偏差的原理中過度自信是指什么?投資者是過度自信的,從而系統(tǒng)性地低估某類信息并高估其他信息。處置效應(yīng)是指投資人在處置股票時(shí),傾向賣出賺錢的股票、繼續(xù)持有賠錢的股票“是指投資者在信息環(huán)境不確定的情況下,行為受到其他投資者的影響,而不考慮信息的行為。個(gè)人投資者和機(jī)構(gòu)投資者均有羊群行為,決策者往往會(huì)傾向于繼續(xù)投入資源“對沉沒成本的眷顧導(dǎo)致經(jīng)理人在投資決策失誤時(shí)產(chǎn)生”

480

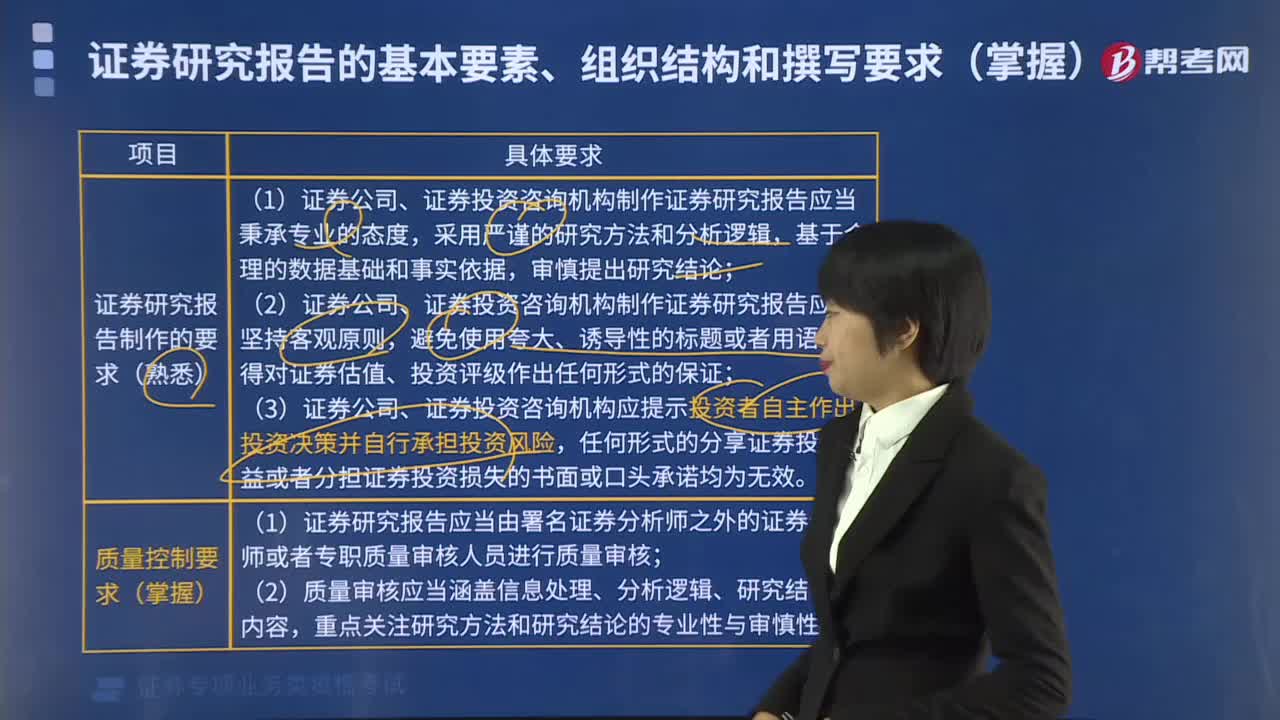

480證券研究報(bào)告對制作有哪些要求?:(1)證券公司、證券投資咨詢機(jī)構(gòu)制作證券研究報(bào)告應(yīng)當(dāng)秉承專業(yè)的態(tài)度,(2)證券公司、證券投資咨詢機(jī)構(gòu)制作證券研究報(bào)告應(yīng)當(dāng)堅(jiān)持客觀原則,(3)證券公司、證券投資咨詢機(jī)構(gòu)應(yīng)提示投資者自主作出投資決策并自行承擔(dān)投資風(fēng)險(xiǎn),(1)證券研究報(bào)告應(yīng)當(dāng)由署名證券分析師之外的證券分析師或者專職質(zhì)量審核人員進(jìn)行質(zhì)量審核,(1)證券研究報(bào)告應(yīng)當(dāng)由公司合規(guī)部門或者研究部門、研究子公司的合規(guī)人員進(jìn)行合規(guī)審查。

01:31

01:312020-05-15

04:30

04:302020-05-15

00:49

00:49 00:38

00:382020-05-15

04:09

04:092020-05-15

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料