下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

重大錯(cuò)報(bào)風(fēng)險(xiǎn)的具體內(nèi)容是什么?

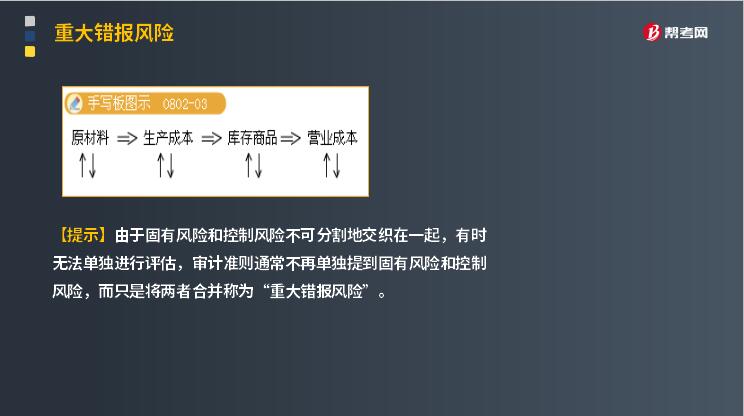

重大錯(cuò)報(bào)風(fēng)險(xiǎn)----指財(cái)務(wù)報(bào)表在審計(jì)前存在重大錯(cuò)報(bào)的可能性。

在設(shè)計(jì)審計(jì)程序以確定財(cái)務(wù)報(bào)表整體是否存在重大錯(cuò)報(bào)時(shí),注冊會(huì)計(jì)師應(yīng)當(dāng)從財(cái)務(wù)報(bào)表層次和各類交易、賬戶余額、披露認(rèn)定層次方面考慮重大錯(cuò)報(bào)風(fēng)險(xiǎn)。

《中國注冊會(huì)計(jì)師審計(jì)準(zhǔn)則第1101號--財(cái)務(wù)報(bào)表審計(jì)的目標(biāo)和一般原則》第十六條指出:"被審計(jì)單位在實(shí)施戰(zhàn)略以實(shí)現(xiàn)其目標(biāo)的過程中可能面臨各種經(jīng)營風(fēng)險(xiǎn),注冊會(huì)計(jì)師應(yīng)當(dāng)重點(diǎn)關(guān)注可能影響財(cái)務(wù)報(bào)表的經(jīng)營風(fēng)險(xiǎn)。"

因此,界定經(jīng)營風(fēng)險(xiǎn)等影響重大錯(cuò)報(bào)風(fēng)險(xiǎn)的因素,是評估重大錯(cuò)報(bào)風(fēng)險(xiǎn)的前提。經(jīng)營風(fēng)險(xiǎn)=戰(zhàn)略風(fēng)險(xiǎn)X經(jīng)營流程風(fēng)險(xiǎn)。來自外部環(huán)境的威脅一般稱為戰(zhàn)略風(fēng)險(xiǎn),來自企業(yè)內(nèi)部各經(jīng)營流程的風(fēng)險(xiǎn)可稱為經(jīng)營流程風(fēng)險(xiǎn)。

重大錯(cuò)報(bào)風(fēng)險(xiǎn)=戰(zhàn)略風(fēng)險(xiǎn)×經(jīng)營流程風(fēng)險(xiǎn)×控制風(fēng)險(xiǎn)×?xí)?jì)風(fēng)險(xiǎn)

即重大錯(cuò)報(bào)風(fēng)險(xiǎn)由戰(zhàn)略風(fēng)險(xiǎn)、經(jīng)營流程風(fēng)險(xiǎn)、控制風(fēng)險(xiǎn)和會(huì)計(jì)風(fēng)險(xiǎn)組成。

1. 兩個(gè)層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn):

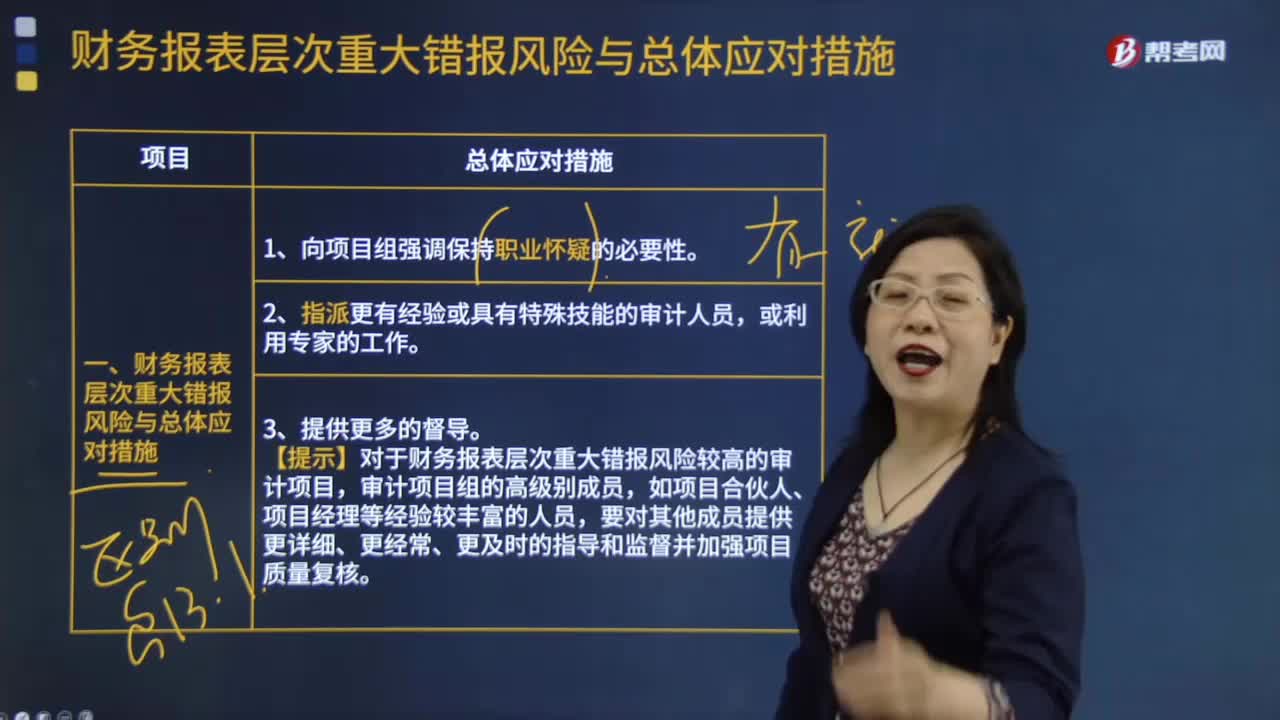

(1)考慮財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)

財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)通常與控制環(huán)境有關(guān)。

(2)考慮各類交易、賬戶余額、披露認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)

考慮的結(jié)果直接有助于注冊會(huì)計(jì)師確定認(rèn)定層次上實(shí)施的進(jìn)一步審計(jì)程序的性質(zhì)、時(shí)間和范圍。

2. 固有風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn)

認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)又可以進(jìn)一步細(xì)分為固有風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn)。

(1)固有風(fēng)險(xiǎn)--------指考慮相關(guān)的內(nèi)部控制之前,某類賬戶余額或披露的某一認(rèn)定易于發(fā)生錯(cuò)報(bào)(該錯(cuò)報(bào)單獨(dú)考慮或連同其他錯(cuò)報(bào)可能是重大的)的可能性。

(2)控制風(fēng)險(xiǎn)--------指某類交易、賬戶余額、披露的某一認(rèn)定發(fā)生錯(cuò)報(bào),該錯(cuò)報(bào)單獨(dú)或連同其他錯(cuò)報(bào)是重大的,但沒有被內(nèi)部控制及時(shí)防止或發(fā)現(xiàn)并糾正的可能性。

控制風(fēng)險(xiǎn)取決于財(cái)務(wù)報(bào)表編制有關(guān)的內(nèi)部控制的設(shè)計(jì)和運(yùn)行的有效性。

下面給大家提供兩道注冊會(huì)計(jì)師考試的真題,希望大家認(rèn)真理解,仔細(xì)分析。

【2018年注冊會(huì)計(jì)師考試真題】下列有關(guān)固有風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn)的說法中,正確的是( )。

A. 財(cái)務(wù)報(bào)表層次和認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)可以細(xì)分為固有風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn)

B. 固有風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn)與被審計(jì)單位的風(fēng)險(xiǎn)相關(guān),獨(dú)立于財(cái)務(wù)報(bào)表審計(jì)而存在

C. 注冊會(huì)計(jì)師無法單獨(dú)對固有風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn)進(jìn)行評估

D. 固有風(fēng)險(xiǎn)始終存在,而運(yùn)行有效的內(nèi)部控制可以消除控制風(fēng)險(xiǎn)

【答案】B

【解析】重大錯(cuò)報(bào)風(fēng)險(xiǎn)----指財(cái)務(wù)報(bào)表在審計(jì)前存在重大錯(cuò)報(bào)的可能性。在設(shè)計(jì)審計(jì)程序以確定財(cái)務(wù)報(bào)表整體是否存在重大錯(cuò)報(bào)時(shí),注冊會(huì)計(jì)師應(yīng)當(dāng)從財(cái)務(wù)報(bào)表層次和各類交易、賬戶余額、披露認(rèn)定層次方面考慮重大錯(cuò)報(bào)風(fēng)險(xiǎn)。由于固有風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn)不可分割地交織在一起,有時(shí)無法單獨(dú)進(jìn)行評估,審計(jì)準(zhǔn)則通常不再單獨(dú)提到固有風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn),而只是將兩者合并稱為“重大錯(cuò)報(bào)風(fēng)險(xiǎn)”。

【2012年注冊會(huì)計(jì)師考試真題】下列關(guān)于重大錯(cuò)報(bào)風(fēng)險(xiǎn)的說法中,錯(cuò)誤的是( )。

A. 重大錯(cuò)報(bào)風(fēng)險(xiǎn)是指如果存在某一錯(cuò)報(bào),該錯(cuò)報(bào)單獨(dú)或連同其他錯(cuò)報(bào)可能是重大的,注冊會(huì)計(jì)師為將審計(jì)風(fēng)險(xiǎn)降至可接受的低水平而實(shí)施程序后沒有發(fā)現(xiàn)這種錯(cuò)報(bào)的風(fēng)險(xiǎn)

B. 重大錯(cuò)報(bào)風(fēng)險(xiǎn)包括財(cái)務(wù)報(bào)表層次和各類交易、賬戶余額以及列報(bào)和披露認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)

C. 財(cái)務(wù)報(bào)表層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)可能影響多項(xiàng)認(rèn)定,此類風(fēng)險(xiǎn)通常與控制環(huán)境有關(guān),但也可能與其他因素有關(guān)

D. 認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)可以進(jìn)一步細(xì)分為固有風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn)

【答案】A

【解析】重大錯(cuò)報(bào)風(fēng)險(xiǎn)----指財(cái)務(wù)報(bào)表在審計(jì)前存在重大錯(cuò)報(bào)的可能性。在設(shè)計(jì)審計(jì)程序以確定財(cái)務(wù)報(bào)表整體是否存在重大錯(cuò)報(bào)時(shí),注冊會(huì)計(jì)師應(yīng)當(dāng)從財(cái)務(wù)報(bào)表層次和各類交易、賬戶余額、披露認(rèn)定層次方面考慮重大錯(cuò)報(bào)風(fēng)險(xiǎn)。

125

125基于評估的重大錯(cuò)報(bào)風(fēng)險(xiǎn),注冊會(huì)計(jì)師應(yīng)當(dāng)怎么做?:注冊會(huì)計(jì)師應(yīng)當(dāng)怎么做?

326

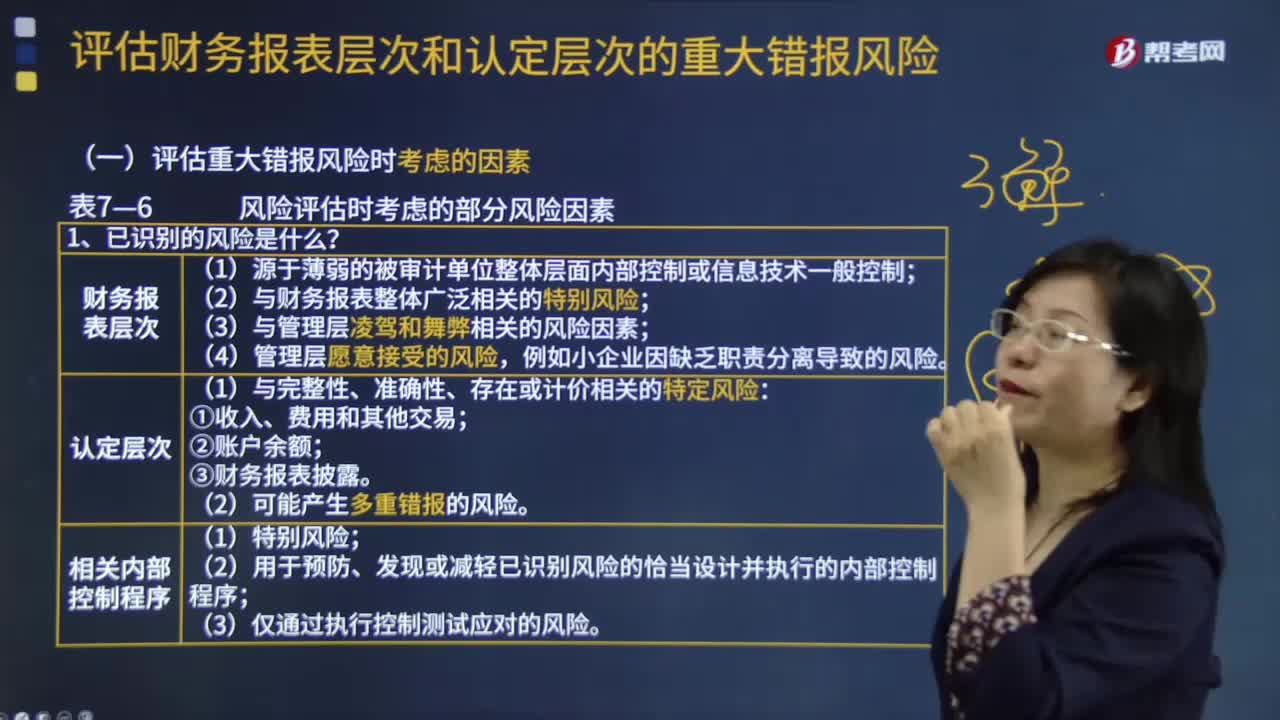

326評估重大錯(cuò)報(bào)風(fēng)險(xiǎn)時(shí)應(yīng)考慮哪些風(fēng)險(xiǎn)因素?:評估重大錯(cuò)報(bào)風(fēng)險(xiǎn)時(shí)應(yīng)考慮哪些風(fēng)險(xiǎn)因素?評估重大錯(cuò)報(bào)風(fēng)險(xiǎn)的考慮因素有風(fēng)險(xiǎn)的性質(zhì);(1)源于薄弱的被審計(jì)單位整體層面內(nèi)部控制或信息技術(shù)一般控制;(2)與財(cái)務(wù)報(bào)表整體廣泛相關(guān)的特別風(fēng)險(xiǎn);(3)與管理層凌駕和舞弊相關(guān)的風(fēng)險(xiǎn)因素,例如小企業(yè)因缺乏職責(zé)分離導(dǎo)致的風(fēng)險(xiǎn)。(1)與完整性、準(zhǔn)確性、存在或計(jì)價(jià)相關(guān)的特定風(fēng)險(xiǎn)。(2)可能產(chǎn)生多重錯(cuò)報(bào)的風(fēng)險(xiǎn);

309

309財(cái)務(wù)報(bào)表層次的具體重大錯(cuò)報(bào)風(fēng)險(xiǎn)與總體應(yīng)對措施有哪些?:4.在選擇擬實(shí)施的進(jìn)一步審計(jì)程序時(shí)融入更多的不可預(yù)見的因素。(1)對某些未測試過的低于設(shè)定的重要性水平或風(fēng)險(xiǎn)較小的賬戶余額和認(rèn)定實(shí)施實(shí)質(zhì)性程序;(2)調(diào)整實(shí)施審計(jì)程序的時(shí)間,(4)選取不同的地點(diǎn)實(shí)施審計(jì)程序,5. 對擬實(shí)施審計(jì)程序的性質(zhì)、時(shí)間安排和范圍作出總體修改。(1)在期末而非期中實(shí)施更多的審計(jì)程序----時(shí)間,控制環(huán)境的缺陷通常會(huì)削弱期中獲得的審計(jì)證據(jù)的可信賴程度。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料