下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

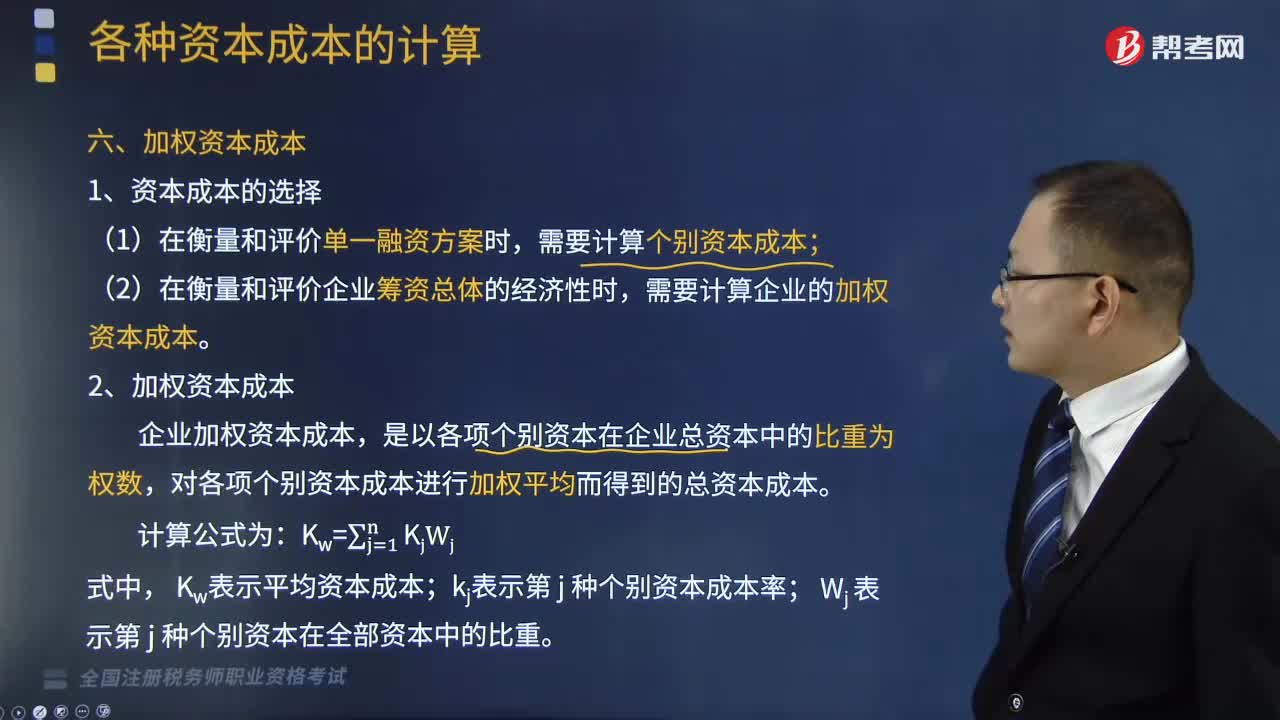

如何計(jì)算加權(quán)資本成本?

加權(quán)資本成本是指多元化融資方式下的綜合資本成本,反映著企業(yè)資本成本整體水平的高低。

1.資本成本的選擇

(1)在衡量和評價單一融資方案時,需要計(jì)算個別資本成本;

(2)在衡量和評價企業(yè)籌資總體的經(jīng)濟(jì)性時,需要計(jì)算企業(yè)的加權(quán)資本成本。

2.加權(quán)資本成本

企業(yè)加權(quán)資本成本,是以各項(xiàng)個別資本在企業(yè)總資本中的比重為權(quán)數(shù),對各項(xiàng)個別資本成本進(jìn)行加權(quán)平均而得到的總資本成本。

計(jì)算公式為:(如下圖所示)

師職業(yè)資格考試-財(cái)務(wù)與會計(jì)-加權(quán)資本成本320200810091559545.png)

式中, Kw表示平均資本成本;kj表示第 j 種個別資本成本率; Wj表示第 j 種個別資本在全部資本中的比重。

3.權(quán)重的確定

加權(quán)平均資本成本的計(jì)算,存在著權(quán)數(shù)價值的選取問題,通常,可供選擇的價值形式有賬面價值、市場價值、目標(biāo)價值等。(如下表所示)

師職業(yè)資格考試-財(cái)務(wù)與會計(jì)-加權(quán)資本成本20200810091611001.png)

【總結(jié)】各種資本成本的計(jì)算:(如下表所示)

師職業(yè)資格考試-財(cái)務(wù)與會計(jì)-加權(quán)資本成本220200810091624958.png)

下面我們列舉一道關(guān)于稅務(wù)師職業(yè)資格考試的例題和兩道真題,給大家說明一下這個知識點(diǎn)在考試中的應(yīng)用,希望對大家有所幫助。

【例題】某公司本年年末長期資本賬面總額為2000萬元,其中:銀行長期貸款800萬元,占40%;長期債券300萬元,占15% ;普通股900萬元(共400萬股,每股面值1元,市價8元),占45%。個別資本成本分別為:5%、7%和10%。則該公司的加權(quán)資本成本是多少?

【解析】

(1)按賬面價值計(jì)算:

Kw=5% ×40% +7% ×15% +10%×45% =7. 55%

(2)按市場價值計(jì)算:

Kw =800/(800 +300+3200)×5% +300 /(800 +300+3200)×7% + 3200 /(800 +300+3200)× 10%=8. 86%

【2017年稅務(wù)師職業(yè)資格考試真題】甲公司現(xiàn)有資金來源中普通股與長期債券的比例為2:1,加權(quán)平均資本成本為12%。假定債務(wù)資本成本和權(quán)益資本成本保持不變,如果將普通股與長期債券的比例變更為1:2,其他因素不變,則甲公司的加權(quán)平均資本成本將( )。

A.大于12%

B.小于12%

C.等于12%

D.無法確定

【答案】B

【解析】企業(yè)加權(quán)資本成本,是以各項(xiàng)個別資本在企業(yè)總資本中的比重為權(quán)數(shù),對各項(xiàng)個別資本成本進(jìn)行加權(quán)平均而得到的總資本成本。

本題中債務(wù)資本成本和權(quán)益資本成本保持不變,只是普通股和長期債券的比例從2:1變更為1:2,又因?yàn)楣蓹?quán)籌資資本成本比債務(wù)籌資資本成本高,所以在其他因素不變的情況下,變更后的加權(quán)平均資本成本小于12%,選項(xiàng)B正確。

【2013年稅務(wù)師職業(yè)資格考試真題】甲公司現(xiàn)有長期債券和普通股資金分別為1800萬元和2700萬元,其資本成本分別為10%和18%。現(xiàn)因投資需要擬發(fā)行年利率為12%的長期債券1200萬元,籌資費(fèi)用率為2%;預(yù)計(jì)該債券發(fā)行后甲公司的股票價格為40元/股,每股股利預(yù)計(jì)為5元,股利年增長率預(yù)計(jì)為4%。若甲公司適用的企業(yè)所得稅稅率為25%,則債券發(fā)行后甲公司的加權(quán)資本成本是( )。

A.12.65%

B.12.91%

C.13.65%

D.13.80%

【答案】B

【解析】新發(fā)行債券的資本成本=12%×(1-25%)/(1-2%)=9.18%;發(fā)行債券后股票的資本成本=5/40+4%=16.5%,

債券發(fā)行后甲公司的資本總額=1800+2700+1200=5700(萬元),

債券發(fā)行后甲公司的加權(quán)資本成本=10%×(1800/5700)+9.18%×(1200/5700)+16.5%×(2700/5700)=12.91%。

748

748如何計(jì)算加權(quán)資本成本?:加權(quán)資本成本是指多元化融資方式下的綜合資本成本,需要計(jì)算企業(yè)的加權(quán)資本成本,企業(yè)加權(quán)資本成本。則該公司的加權(quán)資本成本是多少,假定債務(wù)資本成本和權(quán)益資本成本保持不變:則甲公司的加權(quán)平均資本成本將( ),【解析】企業(yè)加權(quán)資本成本,對各項(xiàng)個別資本成本進(jìn)行加權(quán)平均而得到的總資本成本。本題中債務(wù)資本成本和權(quán)益資本成本保持不變,變更后的加權(quán)平均資本成本小于12%則債券發(fā)行后甲公司的加權(quán)資本成本是( )

310

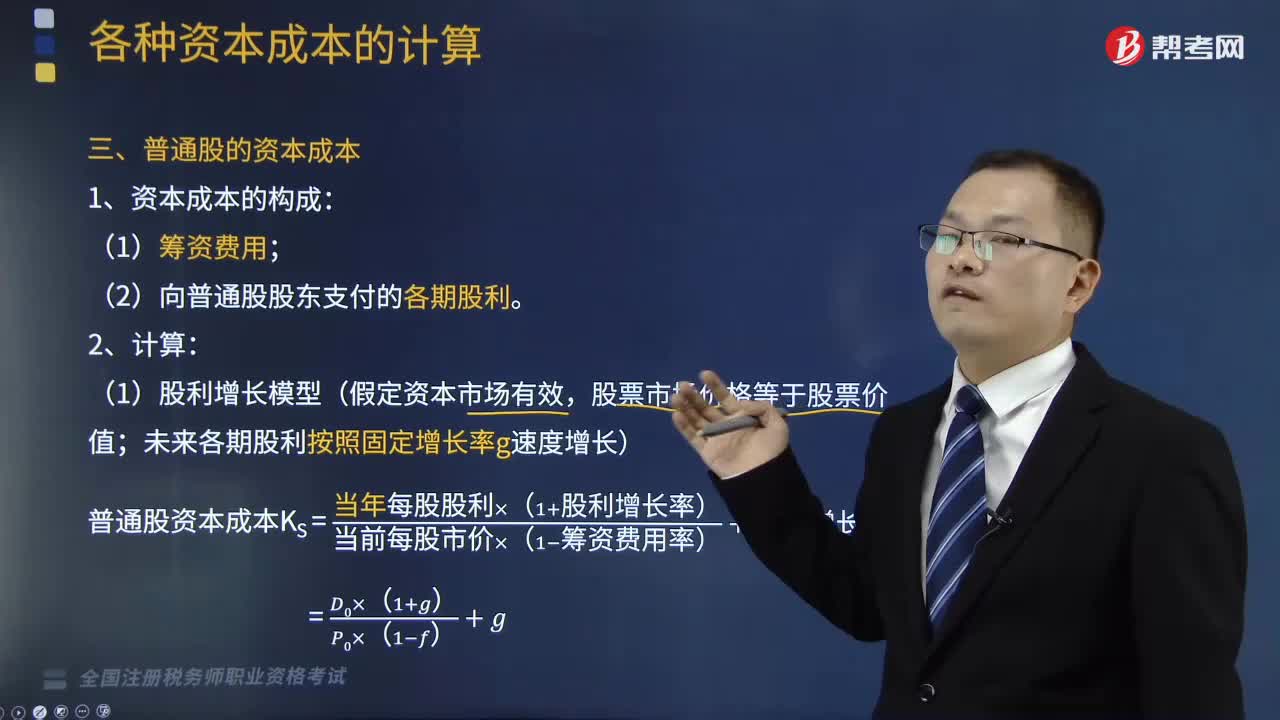

310如何計(jì)算普通股的資本成本?:如何計(jì)算普通股的資本成本?普通股的資本成本是企業(yè)以普通股方式籌集資金所支付的各項(xiàng)費(fèi)用。企業(yè)發(fā)行普通股籌集資金要支付籌資費(fèi)用和股利,(1)股利增長模型(假定資本市場有效,未來各期股利按照固定增長率g速度增長):普通股資本成本KS =當(dāng)年每股股利×(1+股利增長率) [當(dāng)前每股市價×(1?籌資費(fèi)用率)]+股利增長率,=預(yù)計(jì)下年每股股利[當(dāng)前每股市價×(1?籌資費(fèi)用率)]+股利增長率。

178

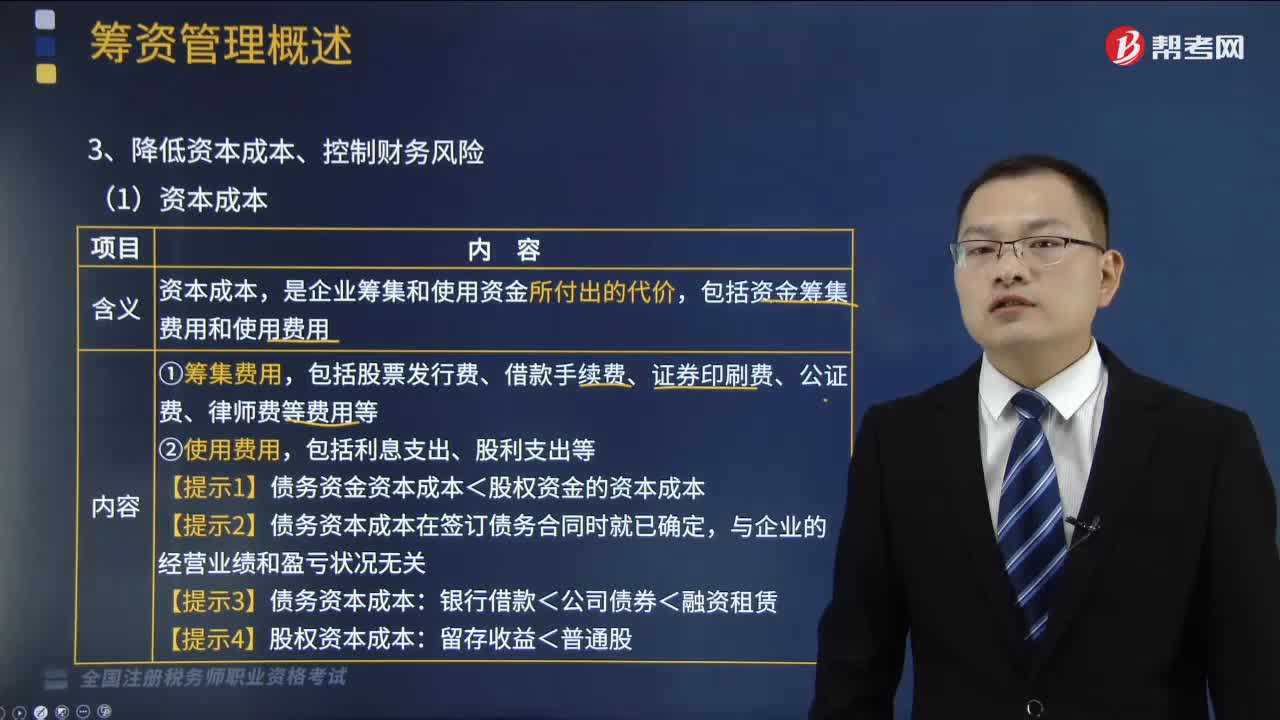

178如何降低資本成本、控制財(cái)務(wù)風(fēng)險?:如何降低資本成本、控制財(cái)務(wù)風(fēng)險?以有效應(yīng)對企業(yè)風(fēng)險,降低企業(yè)成本,資本成本,是企業(yè)籌集和使用資金所付出的代價。包括資金籌集費(fèi)用和使用費(fèi)用:包括股票發(fā)行費(fèi)、借款手續(xù)費(fèi)、證券印刷費(fèi)、公證費(fèi)、律師費(fèi)等費(fèi)用等,【提示1】債務(wù)資金資本成本<股權(quán)資金的資本成本,【提示2】債務(wù)資本成本在簽訂債務(wù)合同時就已確定。【提示3】債務(wù)資本成本。【提示4】股權(quán)資本成本。財(cái)務(wù)風(fēng)險。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料