下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)是如何計(jì)算基本每股收益的?

每股收益是反映企業(yè)普通股股東持有每一股份所能享有企業(yè)利潤或承擔(dān)企業(yè)虧損的業(yè)績?cè)u(píng)價(jià)指標(biāo)。每股收益指標(biāo)的計(jì)算分為基本每股收益和稀釋每股收益。本文重點(diǎn)介紹基本每股收益。

基本每股收益的計(jì)算公式:

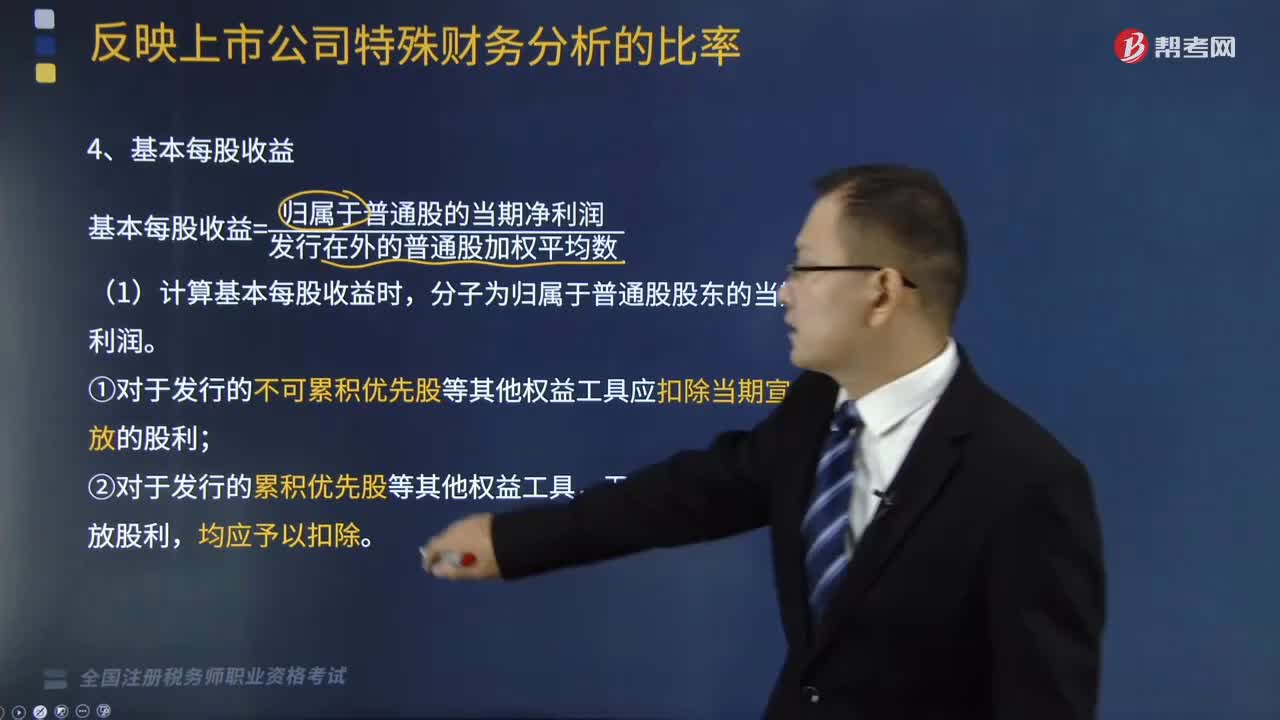

基本每股收益=歸屬于普通股的當(dāng)期凈利潤÷發(fā)行在外的普通股加權(quán)平均數(shù)

(1)計(jì)算基本每股收益時(shí),分子為歸屬于普通股股東的當(dāng)期凈利潤。

①對(duì)于發(fā)行的不可累積優(yōu)先股等其他權(quán)益工具應(yīng)扣除當(dāng)期宣告發(fā)放的股利;

②對(duì)于發(fā)行的累積優(yōu)先股等其他權(quán)益工具,無論當(dāng)期是否宣告發(fā)放股利,均應(yīng)予以扣除。

(2)發(fā)行在外普通股加權(quán)平均數(shù)=期初發(fā)行在外普通股股數(shù)+當(dāng)期新發(fā)行普通股股數(shù)×已發(fā)行時(shí)間/報(bào)告期時(shí)間-當(dāng)期回購普通股股數(shù)×已回購時(shí)間/報(bào)告期時(shí)間

【提示1】公司庫存股不屬于發(fā)行在外的普通股,且無權(quán)參與利潤分配,應(yīng)當(dāng)在計(jì)算分母時(shí)扣除。

【提示2】作為權(quán)數(shù)的已發(fā)行時(shí)間、報(bào)告期時(shí)間和已回購時(shí)間通常按天數(shù)計(jì)算,在不影響計(jì)算結(jié)果的前提下,也可以采用簡化的計(jì)算方法,如按月數(shù)計(jì)算。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-基本每股收益20200812171028620.png)

下面我們列舉一道關(guān)于稅務(wù)師職業(yè)資格考試的例題,給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題】某股份有限公司按月計(jì)算每股收益的時(shí)間權(quán)數(shù)。2×18年期初發(fā)行在外的普通股為40000萬股;2×18年3月1日新發(fā)行普通股10800萬股;2×18年11月1日回購普通股4800萬股,以備將來獎(jiǎng)勵(lì)員工之用。若該公司當(dāng)年度實(shí)現(xiàn)凈利潤為12050萬元,則該公司2×18年年度基本每股收益可計(jì)算如下:

發(fā)行在外普通股加權(quán)平均數(shù)=40000×12/12+10800×10/12-4800×2/12=48200(萬股)

基本每股收益=12050/48200=0.25(元)。

371

371企業(yè)是如何計(jì)算基本每股收益的?:企業(yè)是如何計(jì)算基本每股收益的?每股收益是反映企業(yè)普通股股東持有每一股份所能享有企業(yè)利潤或承擔(dān)企業(yè)虧損的業(yè)績?cè)u(píng)價(jià)指標(biāo)。每股收益指標(biāo)的計(jì)算分為基本每股收益和稀釋每股收益。基本每股收益=歸屬于普通股的當(dāng)期凈利潤÷發(fā)行在外的普通股加權(quán)平均數(shù),(1)計(jì)算基本每股收益時(shí)。①對(duì)于發(fā)行的不可累積優(yōu)先股等其他權(quán)益工具應(yīng)扣除當(dāng)期宣告發(fā)放的股利。

70

70稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和稅務(wù)代理實(shí)務(wù):注冊(cè)稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和涉稅服務(wù)實(shí)務(wù):稅自務(wù)師的涉稅服務(wù)實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊(cè)稅務(wù)師的稅務(wù)代理實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

19

19稅務(wù)師職業(yè)資格考試三稅是什么?:稅務(wù)師職業(yè)資格考試三稅是什么?《稅法一》《稅法二》《涉稅服務(wù)實(shí)務(wù)》稱為“三稅”而《涉稅服務(wù)實(shí)務(wù)》的一部分內(nèi)容來源于《稅法一》《稅法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料