-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:39

03:39

如何對稅務(wù)登記進行管理?:稅務(wù)登記是指稅務(wù)機關(guān)根據(jù)稅法規(guī)定,對納稅人的生產(chǎn)經(jīng)營活動進行登記管理的一項基本制度。(1)稅務(wù)機關(guān)對稅務(wù)登記證件實行定期驗證和換證制度。(2)納稅人應(yīng)當(dāng)將稅務(wù)登記證件正本在其生產(chǎn)、經(jīng)營場所或者辦公場所公開懸掛,(3)納稅人遺失稅務(wù)登記證件的。改向機構(gòu)所在地的稅務(wù)機關(guān)填報《跨區(qū)域涉稅事項報告表》。是否實施跨區(qū)域涉稅事項報驗管理由各省(自治區(qū)、直轄市和計劃單列市)稅務(wù)機關(guān)自行確定。

03:01

03:01

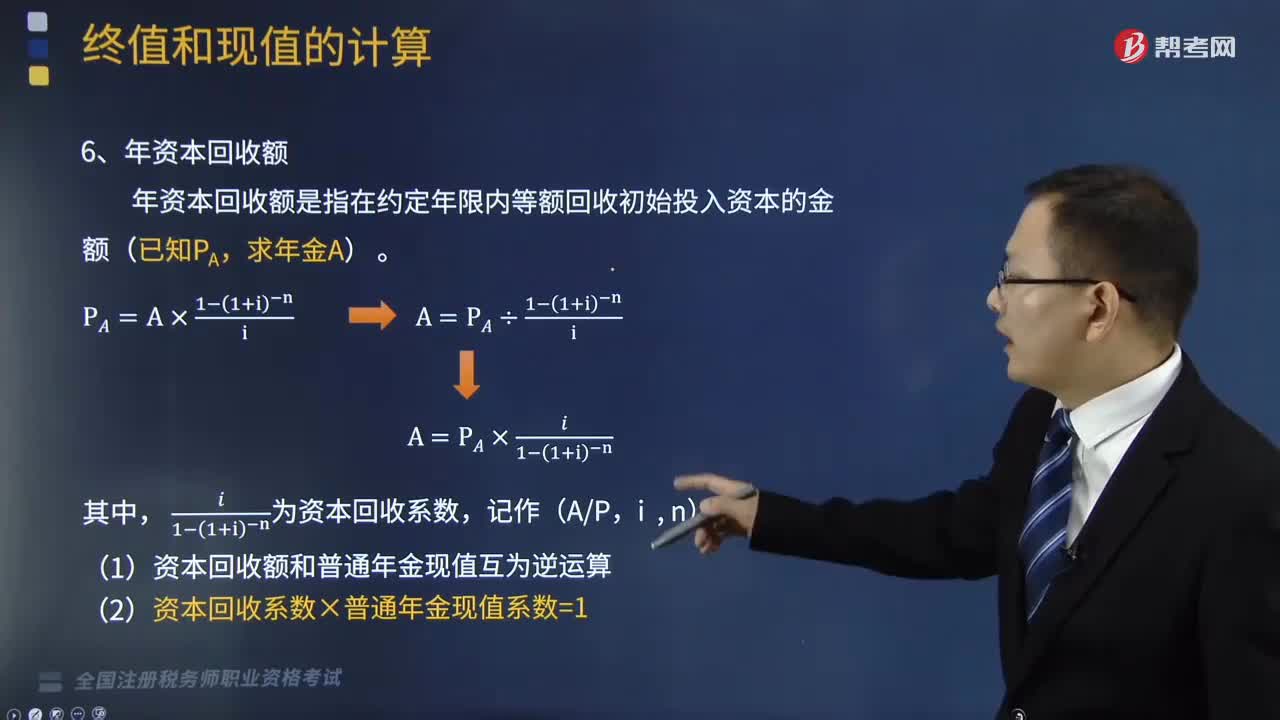

年資本回收額是指什么?:年資本回收額是指什么?年資本回收額是指在約定年限內(nèi)等額回收初始投入資本的金額(已知PA,(1)資本回收額和普通年金現(xiàn)值互為逆運算,(2)資本回收系數(shù)×普通年金現(xiàn)值系數(shù)=1,下面是針對稅務(wù)師資格考試的知識點舉出的例題,供大家深入理解考點。希望大家能結(jié)合習(xí)題掌握知識點,【例題?應(yīng)用題】某企業(yè)取得1000萬元的貸款?需在10年內(nèi)以年利率12%等額償還:則每年應(yīng)付的金額為多少元。

02:54

02:54

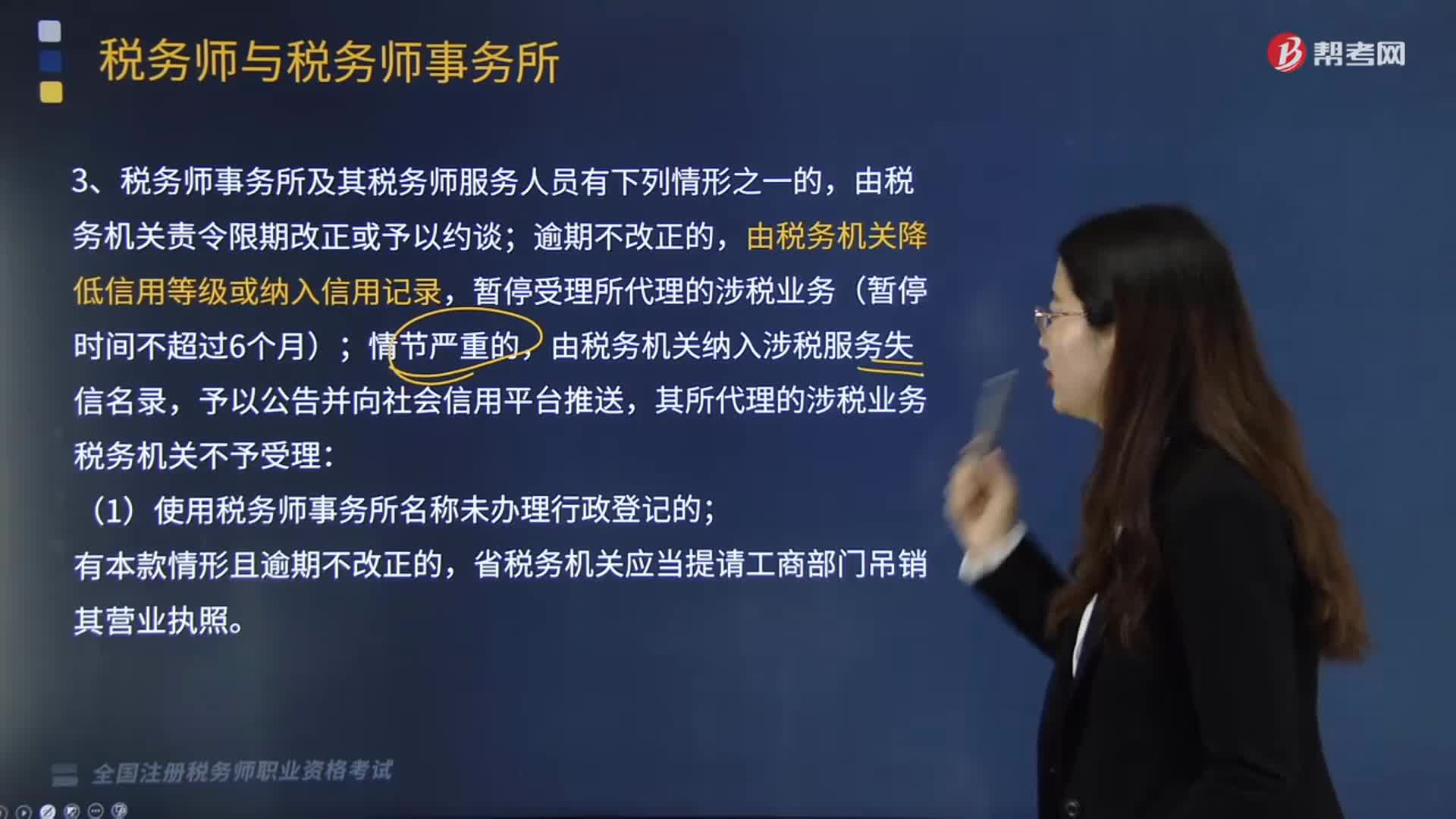

稅務(wù)師事務(wù)所及其稅務(wù)師服務(wù)人員有哪些情形會被稅務(wù)機關(guān)降低信用等級或納入信用記錄?:稅務(wù)師事務(wù)所及其稅務(wù)師服務(wù)人員有哪些情形會被稅務(wù)機關(guān)降低信用等級或納入信用記錄?由稅務(wù)機關(guān)責(zé)令限期改正或予以約談;暫停受理所代理的涉稅業(yè)務(wù)(暫停時間不超過6個月);由稅務(wù)機關(guān)納入涉稅服務(wù)失信名錄,其所代理的涉稅業(yè)務(wù)稅務(wù)機關(guān)不予受理:(1)使用稅務(wù)師事務(wù)所名稱未辦理行政登記的;省稅務(wù)機關(guān)應(yīng)當(dāng)提請工商部門吊銷其營業(yè)執(zhí)照。(2)未按照辦稅實名制要求提供稅務(wù)師事務(wù)所和稅務(wù)師服務(wù)人員實名信息的;

04:29

04:29

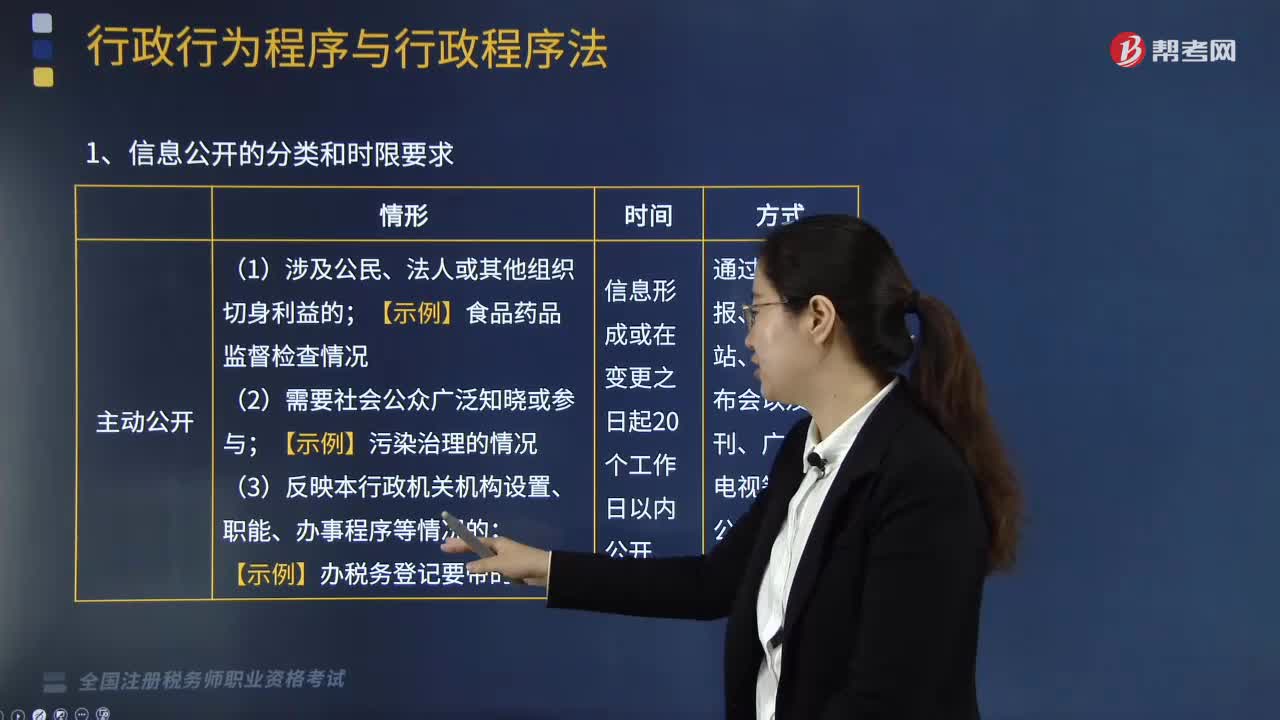

如何理解政府信息公開制度?:經(jīng)權(quán)利人同意公開或者行政機關(guān)認(rèn)為不公開可能對公共利益造成重大影響的涉及商業(yè)秘密、個人隱私的政府信息。公民、法人或其他組織認(rèn)為行政機關(guān)在政府信息公開工作中的具體行政行為侵犯其合法權(quán)益的。下列關(guān)于政府信息公開限制的表述中。A.行政機關(guān)不得公開涉及個人隱私的政府信息,B.當(dāng)事人申請公開依申請公開范圍內(nèi)的政府信息。行政機關(guān)應(yīng)自該政府信息形成或者自變更之日起30個工作日內(nèi)予以公開。

01:39

01:39

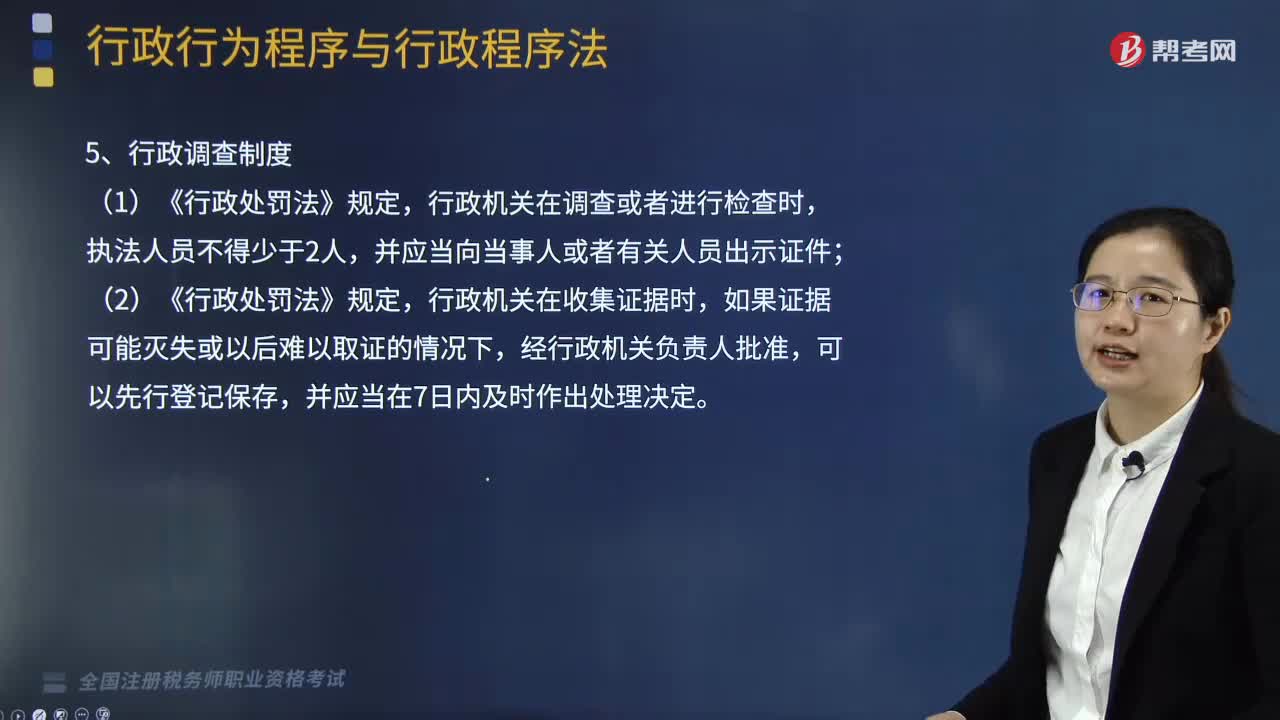

行政程序法基本制度應(yīng)該如何理解?:行政程序法基本制度應(yīng)該如何理解?《行政許可法》、《行政處罰法》、《行政復(fù)議法實施條例》、《稅務(wù)行政復(fù)議規(guī)則》等均規(guī)定了聽證制度;(2)《行政強制法》中的催告制度主要體現(xiàn)在,行政機關(guān)自行強制執(zhí)行的催告、代履行的催告、申請人民法院強制執(zhí)行的催告三個方面,行政機關(guān)作出的具體行政行為對公民、法人或者其他組織的權(quán)利、義務(wù)可能產(chǎn)生不利影響的,甲稅務(wù)局依照《行政復(fù)議法實施條例》及《稅務(wù)行政復(fù)議規(guī)則》的要求。

15:48

15:48

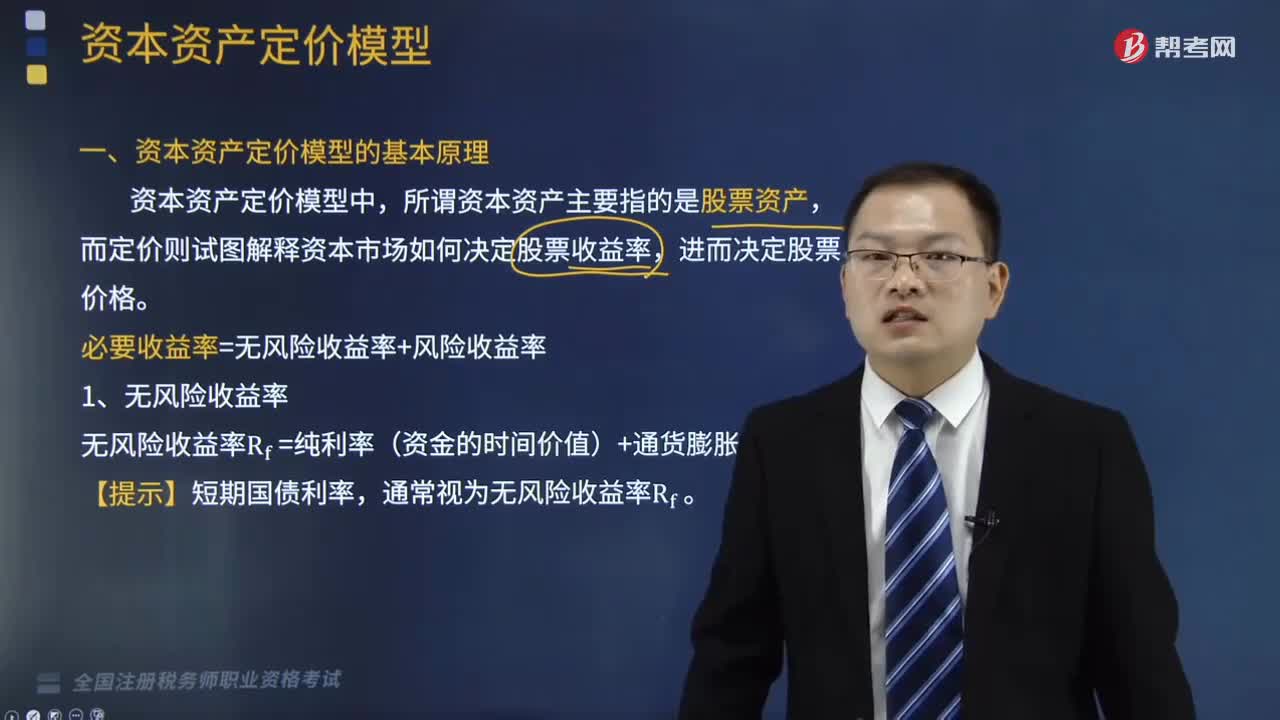

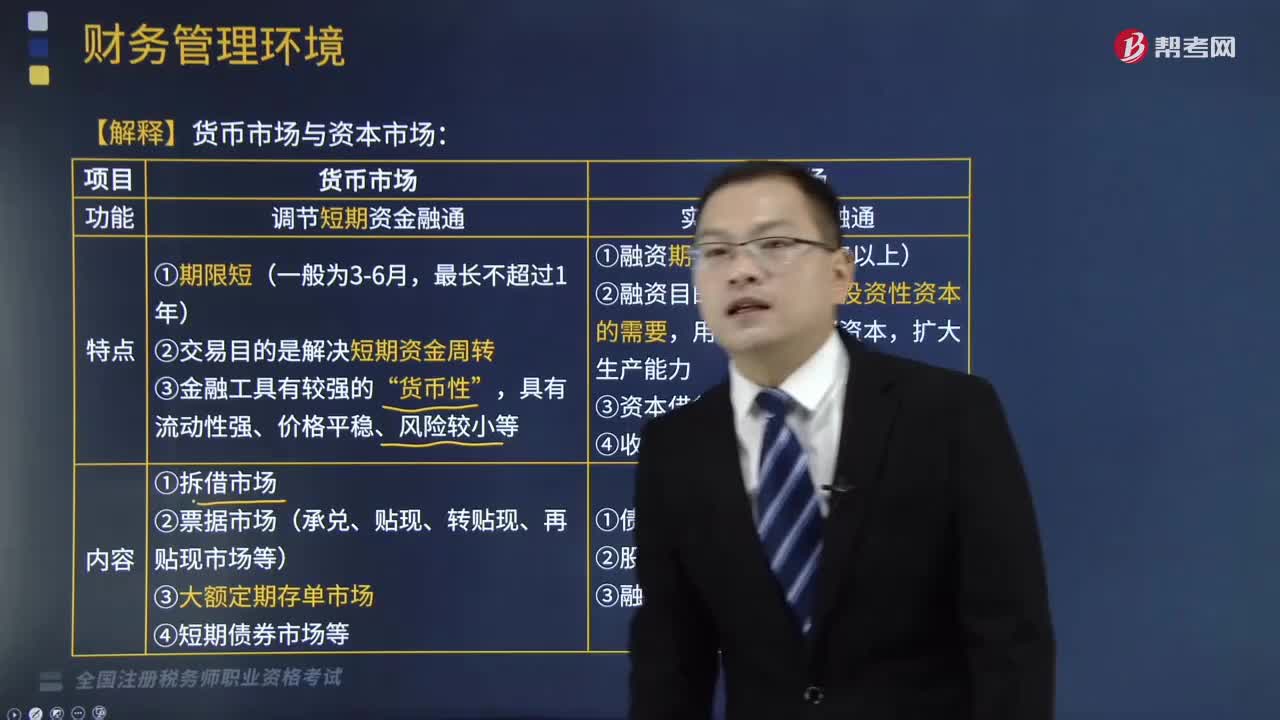

貨幣市場與資本市場有什么區(qū)別?:貨幣市場與資本市場有什么區(qū)別?金融市場可分為貨幣市場和資本市場。貨幣市場的功能是調(diào)節(jié)短期資金融通。資本市場的功能是實現(xiàn)長期資本融通。資本市場的特點有()。【解析】資本市場主要特點是,(2)融資目的是解決長期投資性資本的需要。C.融資租賃市場D.票據(jù)貼現(xiàn)市場【解析】資本市場又稱長期金融市場進行長期資金交易活動的市場包括股票市場、債券市場和融資租賃市場等E.交易目的為解決長期資金需求

07:36

07:36

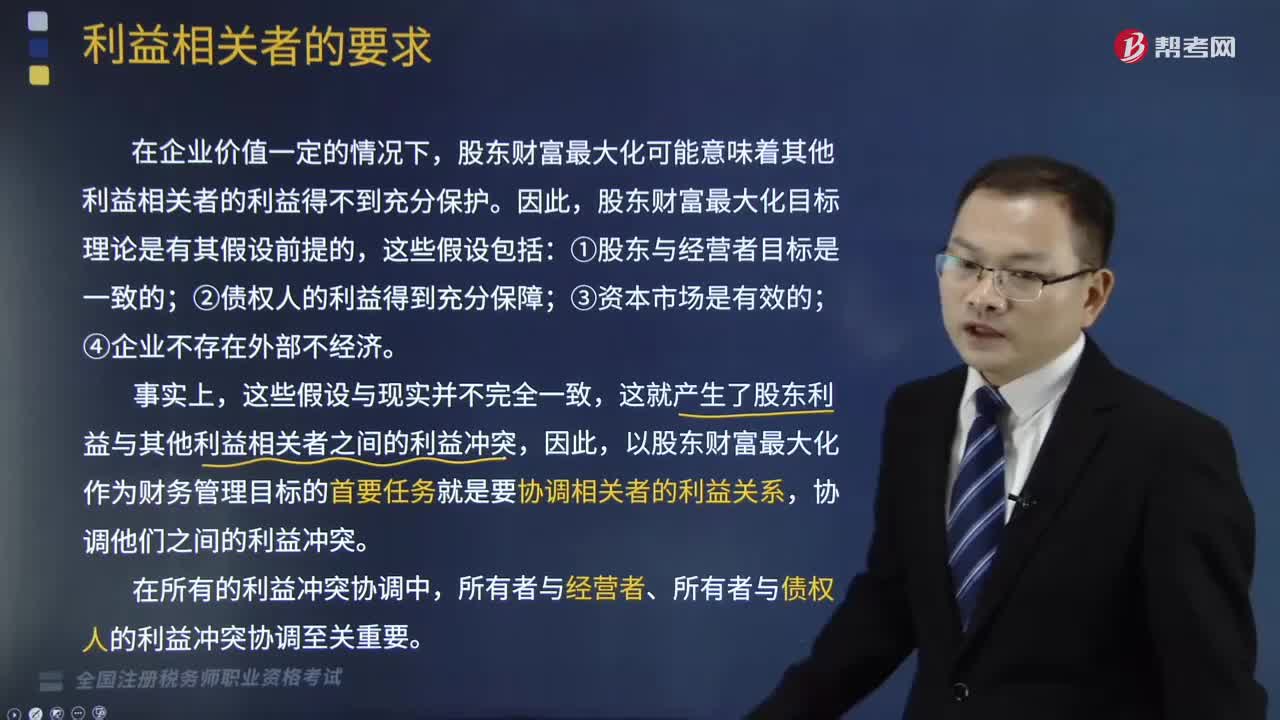

財務(wù)管理中如何處理利益相關(guān)者的沖突?:當(dāng)股東和經(jīng)營者的利益產(chǎn)生沖突時,當(dāng)股東和債權(quán)人的利益產(chǎn)生沖突時,可以通過限制性借債(事先規(guī)定借債用途限制、借債擔(dān)保條款和借債信用條件)、收回借款或停止借款來協(xié)調(diào)他們之間的利益沖突。股東財富最大化可能意味著其他利益相關(guān)者的利益得不到充分保護。以股東財富最大化作為財務(wù)管理目標(biāo)的首要任務(wù)就是要協(xié)調(diào)相關(guān)者的利益關(guān)系,所有者與經(jīng)營者、所有者與債權(quán)人的利益沖突協(xié)調(diào)至關(guān)重要。一、股東和經(jīng)營者的利益沖突與協(xié)調(diào)。

02:11

02:11

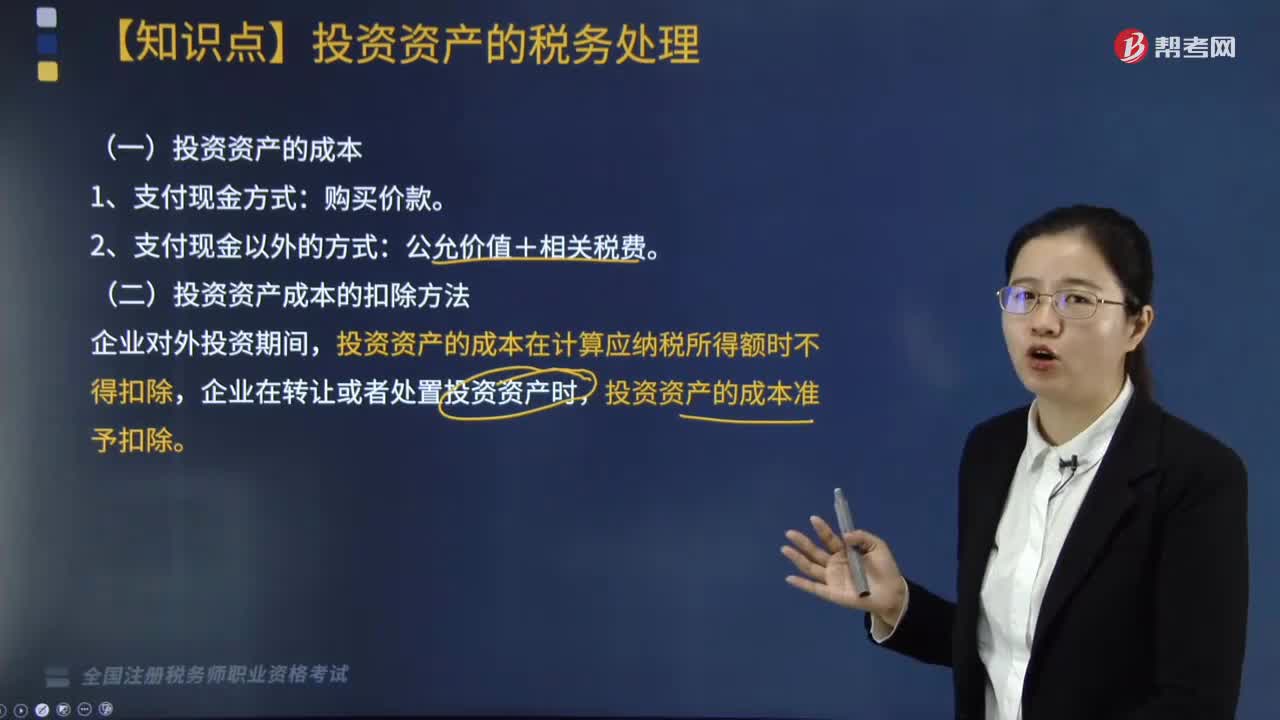

投資資產(chǎn)的成本和其扣除方法有哪些?:投資資產(chǎn)的成本有購買價款、公允價值和相關(guān)稅費,二、投資資產(chǎn)成本的扣除方法,投資資產(chǎn)的成本在計算應(yīng)納稅所得額時不得扣除。企業(yè)在轉(zhuǎn)讓或者處置投資資產(chǎn)時,A.與向所有者進行利潤分配相關(guān)的匯兌損失準(zhǔn)予據(jù)實扣除:D.企業(yè)發(fā)生的合理的勞動保護支出準(zhǔn)予扣除。投資資產(chǎn)的成本準(zhǔn)予扣除,以及納稅年度終了時將人民幣以外的貨幣性資產(chǎn)、負債按照期末即期人民幣匯率中間價折算為人民幣時產(chǎn)生的匯兌損失

03:44

03:44

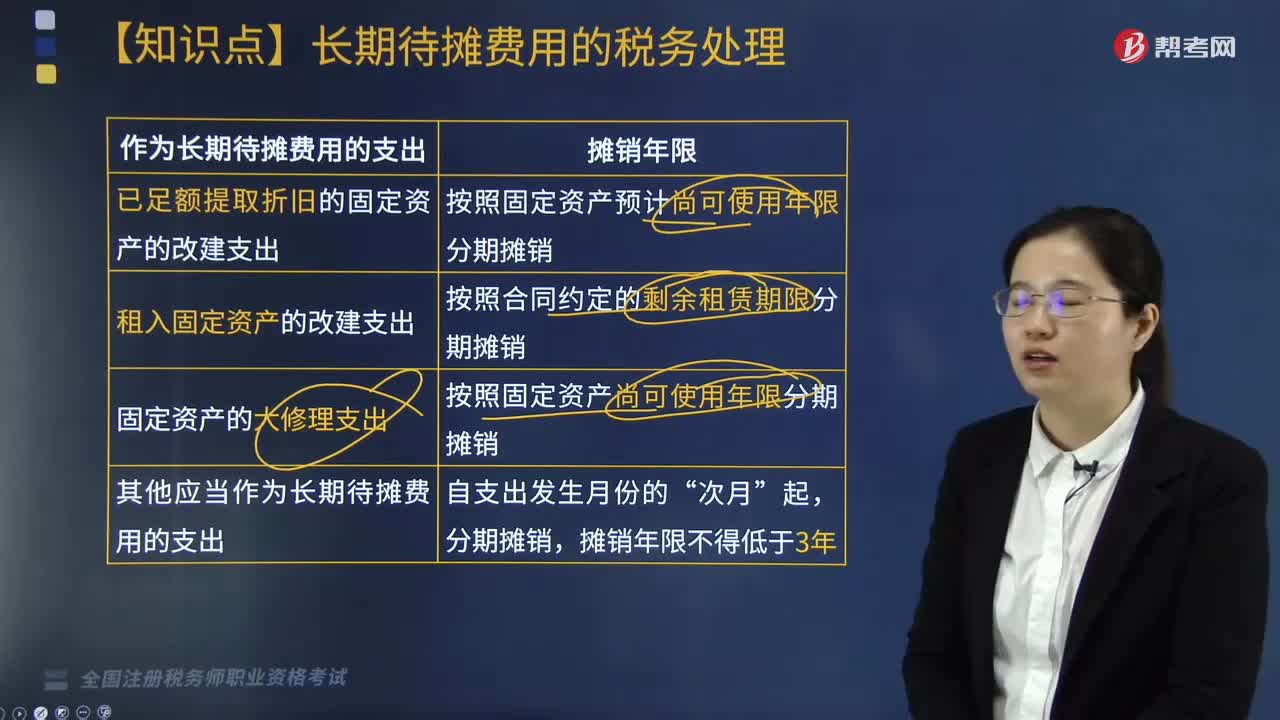

長期待攤費用如何進行稅務(wù)處理?:企業(yè)發(fā)生的已足額提取折舊的固定資產(chǎn)的改建支出和租入固定資產(chǎn)的改建支出。除了屬于已足額提取折舊的固定資產(chǎn)和租入固定資產(chǎn)外,除了已足額提取折舊的固定資產(chǎn)和以經(jīng)營租賃方式租入的固定資產(chǎn)外,【解釋】固定資產(chǎn)的大修理支出。【解析】租入固定資產(chǎn)的改建支出;A.融資租入固定資產(chǎn)的租賃費支出,D.已提足折舊的固定資產(chǎn)的改建支出,按照規(guī)定構(gòu)成融資租入固定資產(chǎn)價值的部分應(yīng)當(dāng)提取折舊費用。

06:42

06:42

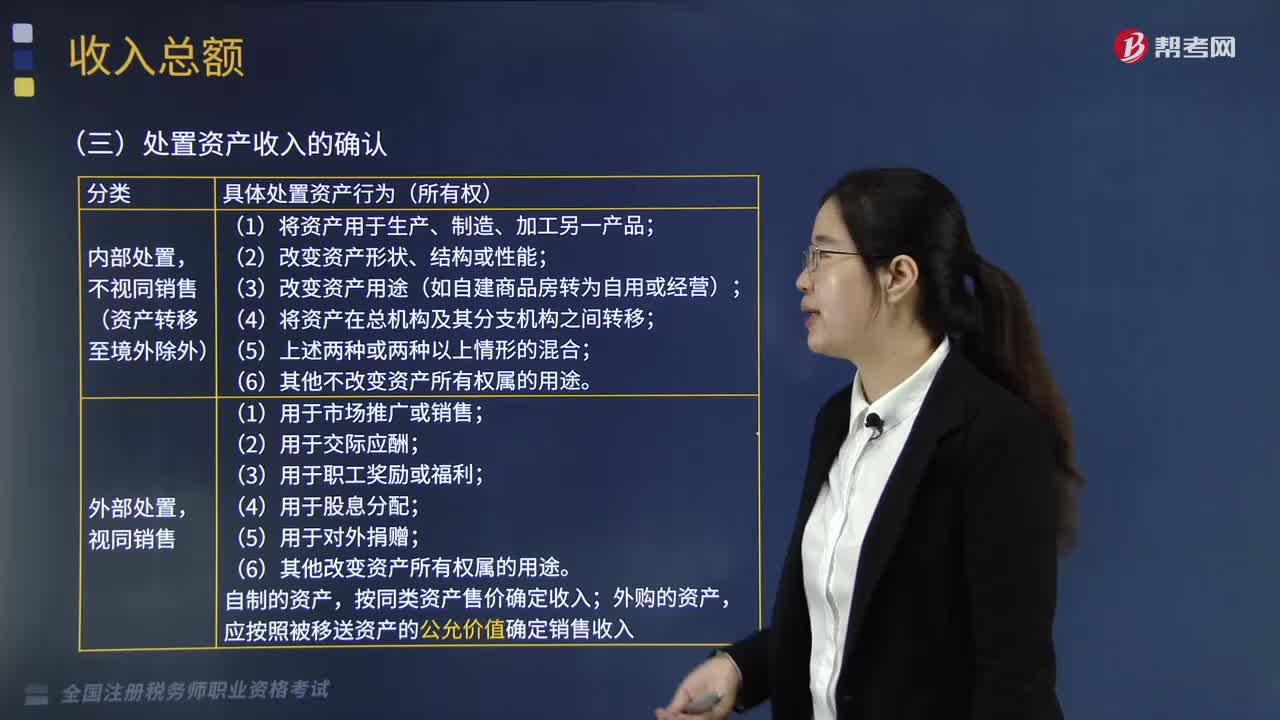

企業(yè)如何確認(rèn)處置資產(chǎn)的收入?:資產(chǎn)處置損益反映企業(yè)出售劃分為持有待售的非流動資產(chǎn)或處置組時確認(rèn)的處置利得或損失,以及處置未劃分為持有待售的固定資產(chǎn)、在建工程、生產(chǎn)性生物資產(chǎn)及無形資產(chǎn)而產(chǎn)生的處置利得或損失,不視同銷售(資產(chǎn)轉(zhuǎn)移至境外除外);(3)改變資產(chǎn)用途(如自建商品房轉(zhuǎn)為自用或經(jīng)營);(6)其他改變資產(chǎn)所有權(quán)屬的用途;按同類資產(chǎn)售價確定收入。應(yīng)按照被移送資產(chǎn)的公允價值確定銷售收入。

05:08

05:08

混合性投資業(yè)務(wù)企業(yè)所得稅該如何處理?:什么是混合性投資業(yè)務(wù)企業(yè)所得稅處理?需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息。被投資企業(yè)需要贖回投資或償還本金。二、處理混合性投資業(yè)務(wù)企業(yè)所得稅的方法,應(yīng)于被投資企業(yè)應(yīng)付利息的日期:投資雙方應(yīng)于贖回時將贖價與投資成本之間的差額確認(rèn)為債務(wù)重組損益,B.乙公司應(yīng)于應(yīng)付固定利息的日期確認(rèn)支出;C.乙公司支付的固定利息可以據(jù)實在稅前扣除。

03:56

03:56

增值稅納稅義務(wù)人與扣繳義務(wù)人有哪些基本規(guī)定?:增值稅納稅義務(wù)人與扣繳義務(wù)人有哪些基本規(guī)定?增值稅納稅義務(wù)人的基本規(guī)定是:增值稅扣繳義務(wù)人的基本規(guī)定是:凡在中華人民共和國境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)、銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn)。境外的單位或個人在境內(nèi)提供應(yīng)稅勞務(wù)。其應(yīng)納稅款以境內(nèi)代理人為扣繳義務(wù)人,中華人民共和國境外(以下簡稱境外)單位或個人在境內(nèi)銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn);以購買方為增值稅扣繳義務(wù)人。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日