下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

如何計(jì)算優(yōu)先股和留存收益的資本成本?

資本成本是指資金使用者為籌集資金和使用資金所支付的代價(jià),包括籌資費(fèi)用和用資費(fèi)用。

(一)優(yōu)先股的資本成本(2019新增)

1.資本成本的構(gòu)成:

(1)籌資費(fèi)用;

(2)向優(yōu)先股股東支付的各期股息。

2.計(jì)算(無償還期限,可視為永續(xù)年金):如下圖所示

師職業(yè)資格考試-財(cái)務(wù)與會計(jì)-優(yōu)先股的資本成本及留存收益資本成本20200810084941467.png)

(二)留存收益資本成本

1.留存收益是由企業(yè)稅后凈利潤形成的,是一種所有者權(quán)益,其實(shí)質(zhì)是所有者向企業(yè)的追加投資。

2.留存收益資本成本,表現(xiàn)為股東追加投資要求的報(bào)酬率,其計(jì)算與普通股成本相同,也分為股利增長模型法和資本資產(chǎn)定價(jià)模型法,不同點(diǎn)在于不考慮籌資費(fèi)用。

3.留存收益資本成本KS=[當(dāng)年每股股利×(1+股利增長率)]/當(dāng)前每股市價(jià)+股利增長率

=[ (??0×(1+??)]/??0+??

下面我們列舉兩道關(guān)于稅務(wù)師職業(yè)資格考試的例題,給大家說明一下這個知識點(diǎn)在考試中的應(yīng)用,希望對大家有所幫助。

【例題?單選題】某上市公司發(fā)行面值100元的優(yōu)先股,規(guī)定的年股息率為5%。該優(yōu)先股溢價(jià)發(fā)行,發(fā)行價(jià)格為120元;發(fā)行時(shí)籌資費(fèi)用率為發(fā)行價(jià)的2%。則該優(yōu)先股的資本成本為( )。

A.4.55%

B.4.45%

C.4.35%

D.4.25%

【答案】D

【解析】該優(yōu)先股的資本成本=(100×5%)/[120×(1-2%)] ×100%=4.25%。

【例題·單選題】計(jì)算下列籌資方式的資本成本時(shí)需要考慮企業(yè)所得稅因素影響的是( )。

A.留存收益資本成本

B.債務(wù)資本成本

C.普通股資本成本

D.優(yōu)先股資本成本

【答案】B

【解析】利息費(fèi)用在稅前支付,可以起抵稅作用,所以需要考慮所得稅稅率,計(jì)算稅后債務(wù)資本成本。而普通股股利和優(yōu)先股股利都是用稅后凈利潤支付的,所以選項(xiàng)ACD不考慮企業(yè)所得稅因素。

100

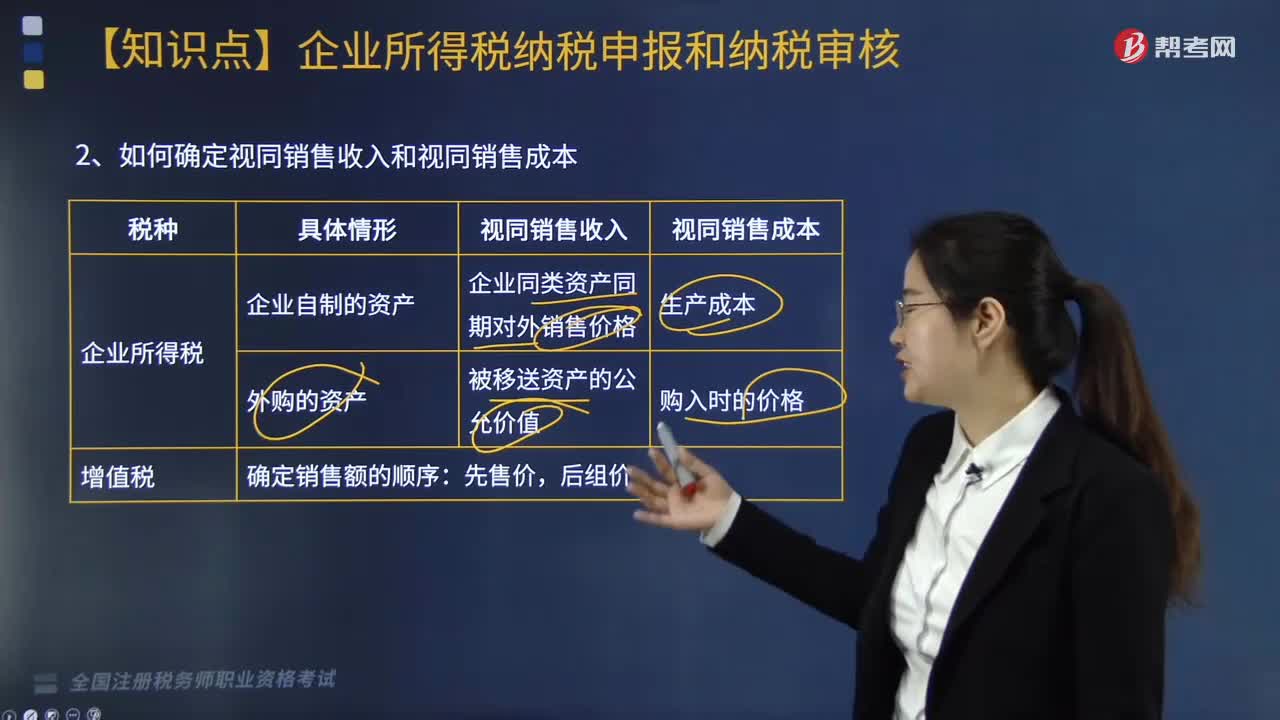

100如何確定視同銷售收入和視同銷售成本?:如何確定視同銷售收入和視同銷售成本?

371

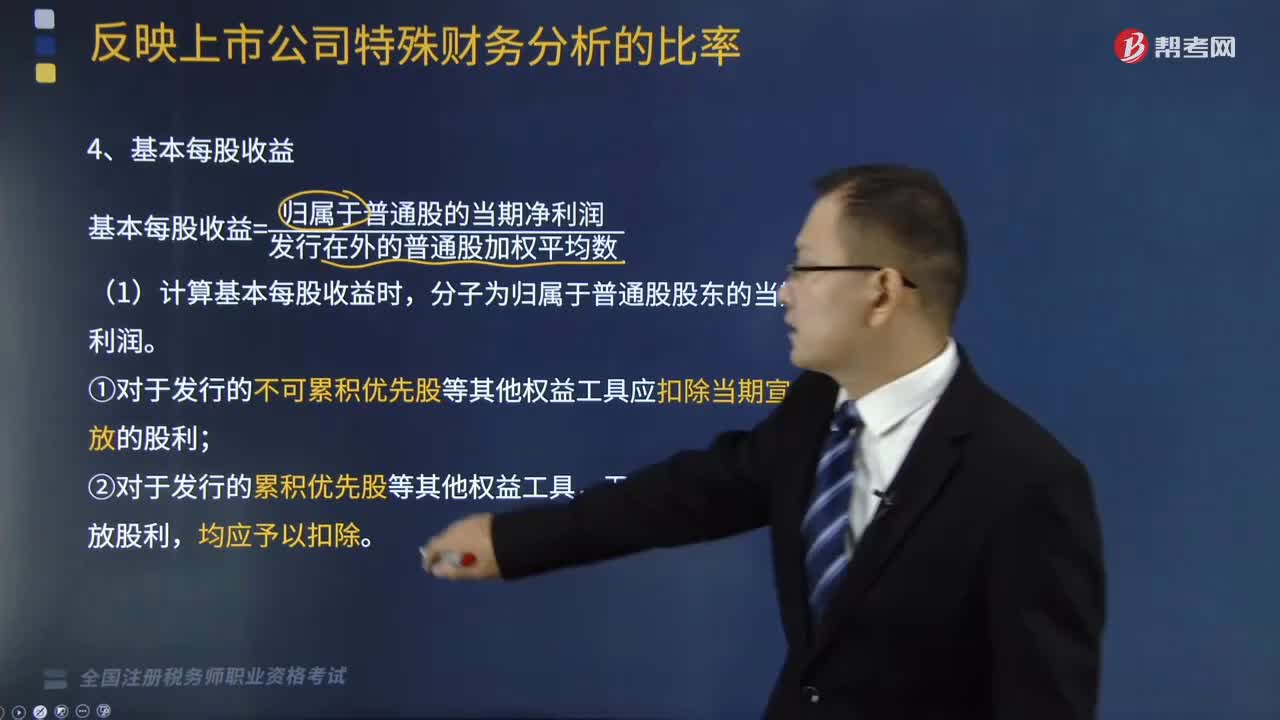

371企業(yè)是如何計(jì)算基本每股收益的?:企業(yè)是如何計(jì)算基本每股收益的?每股收益是反映企業(yè)普通股股東持有每一股份所能享有企業(yè)利潤或承擔(dān)企業(yè)虧損的業(yè)績評價(jià)指標(biāo)。每股收益指標(biāo)的計(jì)算分為基本每股收益和稀釋每股收益。基本每股收益=歸屬于普通股的當(dāng)期凈利潤÷發(fā)行在外的普通股加權(quán)平均數(shù),(1)計(jì)算基本每股收益時(shí)。①對于發(fā)行的不可累積優(yōu)先股等其他權(quán)益工具應(yīng)扣除當(dāng)期宣告發(fā)放的股利。

748

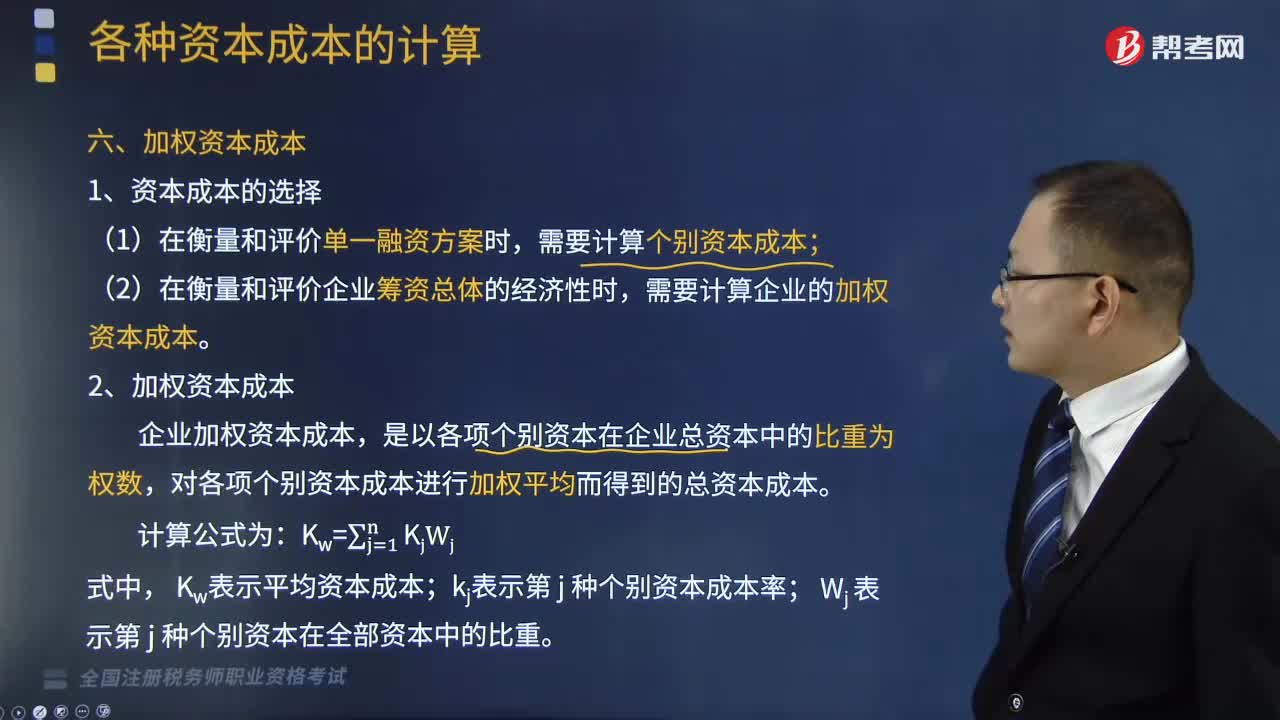

748如何計(jì)算加權(quán)資本成本?:加權(quán)資本成本是指多元化融資方式下的綜合資本成本,需要計(jì)算企業(yè)的加權(quán)資本成本,企業(yè)加權(quán)資本成本。則該公司的加權(quán)資本成本是多少,假定債務(wù)資本成本和權(quán)益資本成本保持不變:則甲公司的加權(quán)平均資本成本將( ),【解析】企業(yè)加權(quán)資本成本,對各項(xiàng)個別資本成本進(jìn)行加權(quán)平均而得到的總資本成本。本題中債務(wù)資本成本和權(quán)益資本成本保持不變,變更后的加權(quán)平均資本成本小于12%則債券發(fā)行后甲公司的加權(quán)資本成本是( )

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料