下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

城建稅應(yīng)納稅額如何計(jì)算?

城市維護(hù)建設(shè)稅是以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計(jì)稅依據(jù),依法計(jì)征的一種稅。

城市維護(hù)建設(shè)稅的特征:一、以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計(jì)稅依據(jù),分別與產(chǎn)品稅、增值稅、營業(yè)稅同時(shí)繳納;二、加強(qiáng)城市的維護(hù)建設(shè),擴(kuò)大和穩(wěn)定城市維護(hù)建設(shè)資金的來源。

應(yīng)納稅額=(實(shí)際繳納增值稅稅額+實(shí)際繳納消費(fèi)稅稅額)×適用稅率

納稅額的計(jì)算20200709095418393.png)

下面是注冊會(huì)計(jì)師考試的真題,為大家說明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【2015年注冊會(huì)計(jì)師考試真題】位于市區(qū)的甲企業(yè)2018年7月銷售產(chǎn)品繳納增值稅和消費(fèi)稅共計(jì)50萬元,被稅務(wù)機(jī)關(guān)查補(bǔ)增值稅15萬元并處罰款5萬元。甲企業(yè)7月應(yīng)繳納的城市維護(hù)建設(shè)稅為( )萬元。

A.3.25

B.3.5

C.4.9

D.4.55

【答案】D

【解析】罰款不作為城建稅的計(jì)稅依據(jù),應(yīng)繳納城市維護(hù)建設(shè)稅=(50+15)×7%=4.55(萬元)

121

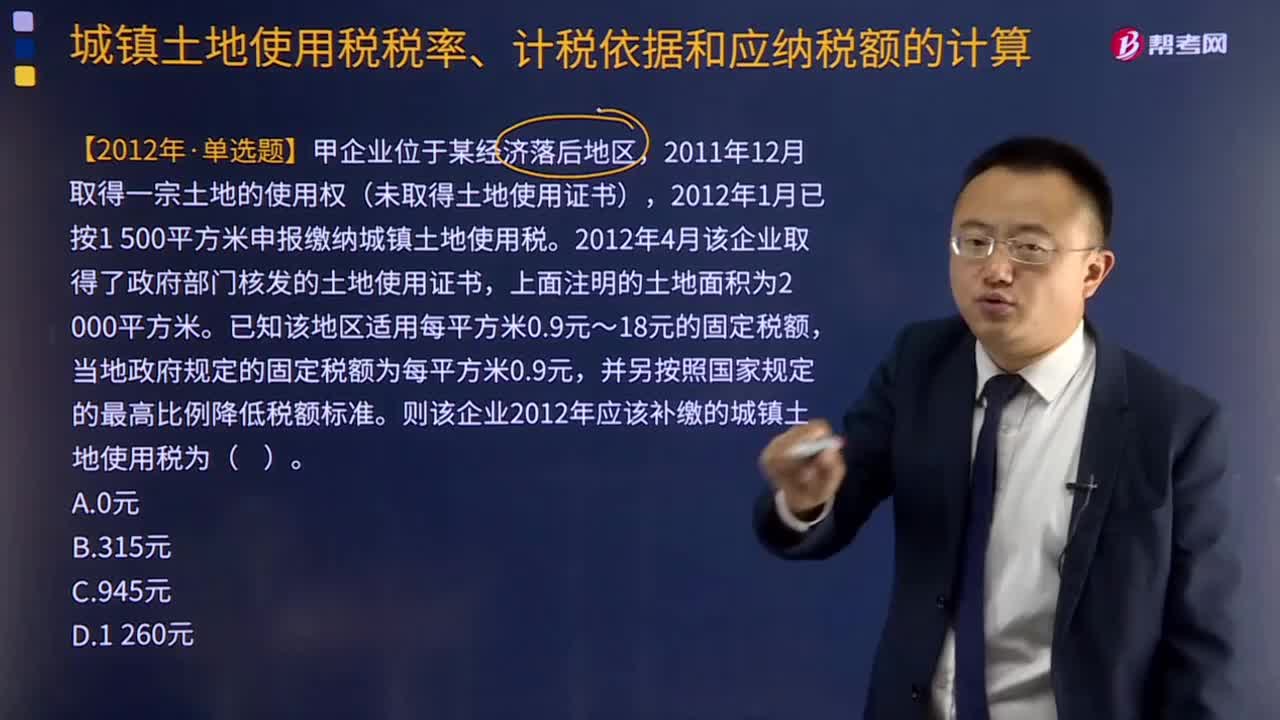

121城鎮(zhèn)土地使用稅應(yīng)納稅額如何計(jì)算?:城鎮(zhèn)土地使用稅應(yīng)納稅額的計(jì)算:(全年)應(yīng)納稅額=實(shí)際占用應(yīng)稅土地面積(平方米)×適用稅額,適用稅額無需記憶。但務(wù)必注意使用土地不到一年的計(jì)算,2012年1月已按1 500平方米申報(bào)繳納城鎮(zhèn)土地使用稅,2012年4月該企業(yè)取得了政府部門核發(fā)的土地使用證書。已知該地區(qū)適用每平方米0.9元~18元的固定稅額,當(dāng)?shù)卣?guī)定的固定稅額為每平方米0.9元。并另按照國家規(guī)定的最高比例降低稅額標(biāo)準(zhǔn)。

268

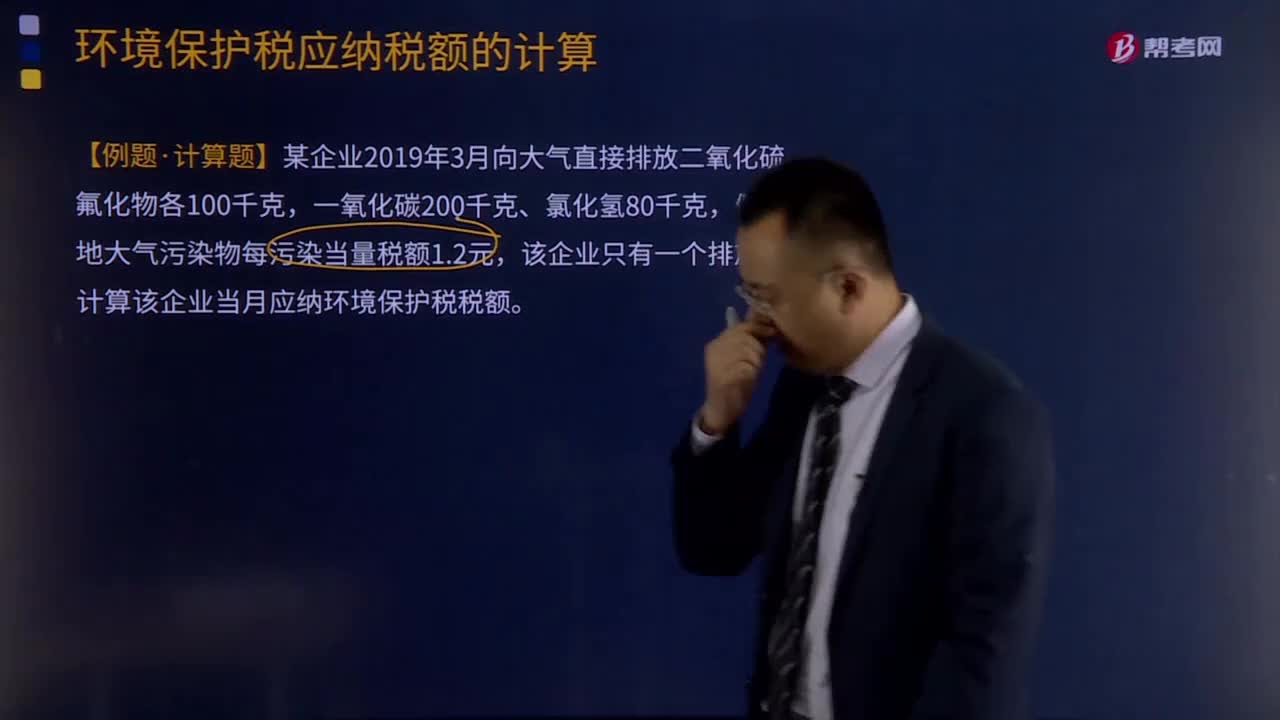

268應(yīng)稅大氣污染物應(yīng)納稅額如何計(jì)算?:應(yīng)稅大氣污染物應(yīng)納稅額的計(jì)算:應(yīng)稅大氣污染物應(yīng)納稅額為污染當(dāng)量數(shù)乘以具體適用稅額。應(yīng)稅大氣污染物的應(yīng)納稅額=污染當(dāng)量數(shù)x適用稅額,【例題·計(jì)算題】某企業(yè)2019年3月向大氣直接排放二氧化硫、氟化物各100千克,假設(shè)當(dāng)?shù)卮髿馕廴疚锩课廴井?dāng)量稅額1.2元,計(jì)算各污染物的污染當(dāng)量數(shù):污染當(dāng)量數(shù)=該污染物的排放量÷該污染物的污染當(dāng)量值。二氧化硫污染當(dāng)量數(shù)=100÷0.95=105.26。

264

264房產(chǎn)稅應(yīng)納稅額如何計(jì)算?:房產(chǎn)稅應(yīng)納稅額的計(jì)算:1.從價(jià)計(jì)征的計(jì)算:從價(jià)計(jì)征是按房產(chǎn)的原值減除一定比例后的余值計(jì)征,應(yīng)納稅額=應(yīng)稅房產(chǎn)原值×(1一扣除比例) ×1.2%,房產(chǎn)原值是”科目中記載的房屋原價(jià);計(jì)征的適用稅率為1.2%:從租計(jì)征是按房產(chǎn)的租金收人計(jì)征:應(yīng)納稅額=租金收入×12%(或4%),支出500萬元新增中央空調(diào)系統(tǒng),當(dāng)?shù)匾?guī)定計(jì)算房產(chǎn)余值扣除比例為30%2012年該會(huì)所應(yīng)繳納房產(chǎn)稅( )

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料