下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

行政復(fù)議和解與調(diào)解分別是什么?

行政復(fù)議和解是指在行政復(fù)議程序中,申請人與被申請人在行政復(fù)議機關(guān)面前就復(fù)議和解標(biāo)的相互讓步,達(dá)致妥協(xié),以有效解決行政爭議并終結(jié)行政復(fù)議程序的合意行為。

行政復(fù)議調(diào)解是發(fā)生在行政復(fù)議案件審查過程中,由行政復(fù)議機關(guān)和行政復(fù)議雙方當(dāng)事人參與。在查明事實、分清是非的基礎(chǔ)上,針對行政爭議標(biāo)的進(jìn)行的旨在使雙方當(dāng)事人達(dá)成合意的活動。

(一)行政復(fù)議和解

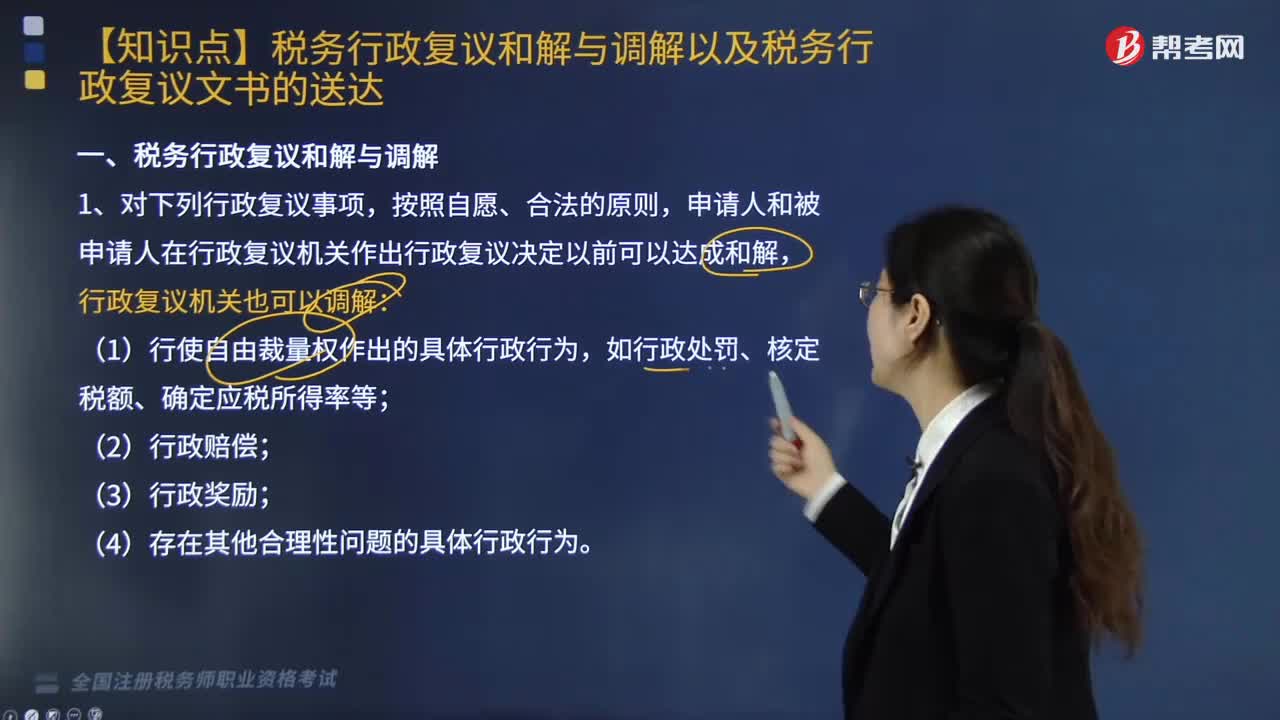

1. 適用:依法律、法規(guī)規(guī)定的自由裁量權(quán)作出具體行政行為而復(fù)議的案件;

2. 時間:在行政復(fù)議決定作出前(NOT審理前,NOT作出后);

3. 程序:自愿達(dá)成和解→提交書面和解協(xié)議(NOT和解書)→經(jīng)行政復(fù)議機構(gòu)準(zhǔn)許;

4. 效力:導(dǎo)致復(fù)議終止。

微信截圖_2020081314521320200813145241345.png)

(二)行政復(fù)議調(diào)解

1. 適用的案件范圍

(1)公民、法人或者其他組織對行政機關(guān)行使法律、法規(guī)規(guī)定的“自由裁量權(quán)”作出的具體行政行為不服申請行政復(fù)議的;

(2)當(dāng)事人之間的行政賠償或者行政補償糾紛。

2. 當(dāng)事人經(jīng)調(diào)解達(dá)成協(xié)議的,行政復(fù)議機關(guān)“應(yīng)當(dāng)”制作行政復(fù)議調(diào)解書;行政復(fù)議調(diào)解書經(jīng)雙方當(dāng)事人簽字,即具有法律效力。

【提示】行政復(fù)議和解的,行政復(fù)議機關(guān)無需制作行政復(fù)議和解書。

3. 調(diào)解未達(dá)成協(xié)議或者調(diào)解書生效前一方反悔的,行政復(fù)議機關(guān)應(yīng)當(dāng)及時作出行政復(fù)議決定。

下面是稅務(wù)師考試的例題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。

【例題·單選題】根據(jù)《行政復(fù)議法實施條例》的規(guī)定,行政復(fù)議和解的,無須( )。

A.在行政復(fù)議決定作出前進(jìn)行

B.向行政復(fù)議機構(gòu)提交書面和解協(xié)議

C.經(jīng)行政復(fù)議機構(gòu)準(zhǔn)許

D.由行政復(fù)議機關(guān)制作并送達(dá)行政復(fù)議和解書

【答案】D

【解析】本題考核行政復(fù)議的和解。行政復(fù)議和解必須在行政復(fù)議決定作出前進(jìn)行。所以選項A錯誤。行政復(fù)議和解達(dá)成后,應(yīng)當(dāng)向行政復(fù)議機構(gòu)提交書面和解協(xié)議。所以選項B錯誤。行政復(fù)議申請人與被申請人達(dá)成和解必須經(jīng)行政復(fù)議機構(gòu)準(zhǔn)許。所以選項C錯誤。行政復(fù)議機構(gòu)準(zhǔn)許的形式,未作明確規(guī)定,且沒有行政復(fù)議機關(guān)送達(dá)行政復(fù)議和解書的規(guī)定。所以選項D正確。

【例題·多選題】根據(jù)《行政復(fù)議法實施條例》,行政復(fù)議機關(guān)對( )的案件,可以調(diào)解。

A.崔某對海關(guān)以涉嫌走私電子產(chǎn)品為由扣留其人身的行為不服申請復(fù)議

B.龔某以市政府征用本村土地補償數(shù)額過低為由申請復(fù)議

C.楊某因非法種植罌粟被縣公安局處以1000元罰款,楊某對該處罰不服申請復(fù)議

D.周某對交通運輸部門扣押車輛的行為不服申請復(fù)議

E.郭某對市住房和城鄉(xiāng)建設(shè)局因違法拆除其房屋所作出的賠償決定不服申請復(fù)議

【答案】BCE

【解析】本題考核行政復(fù)議的調(diào)解。有下列情形之一的,行政復(fù)議機關(guān)可以按照自愿、合法的原則進(jìn)行調(diào)解:

(1)公民、法人或者其他組織對行政機關(guān)行使法律、法規(guī)規(guī)定的自由裁量權(quán)作出的具體行政行為不服申請行政復(fù)議的;

(2)當(dāng)事人之間的行政賠償或者行政補償糾紛。

144

144稅務(wù)行政復(fù)議如何達(dá)成和解或調(diào)解?稅務(wù)行政復(fù)議文書如何送達(dá)?:稅務(wù)行政復(fù)議文書如何送達(dá)?

90

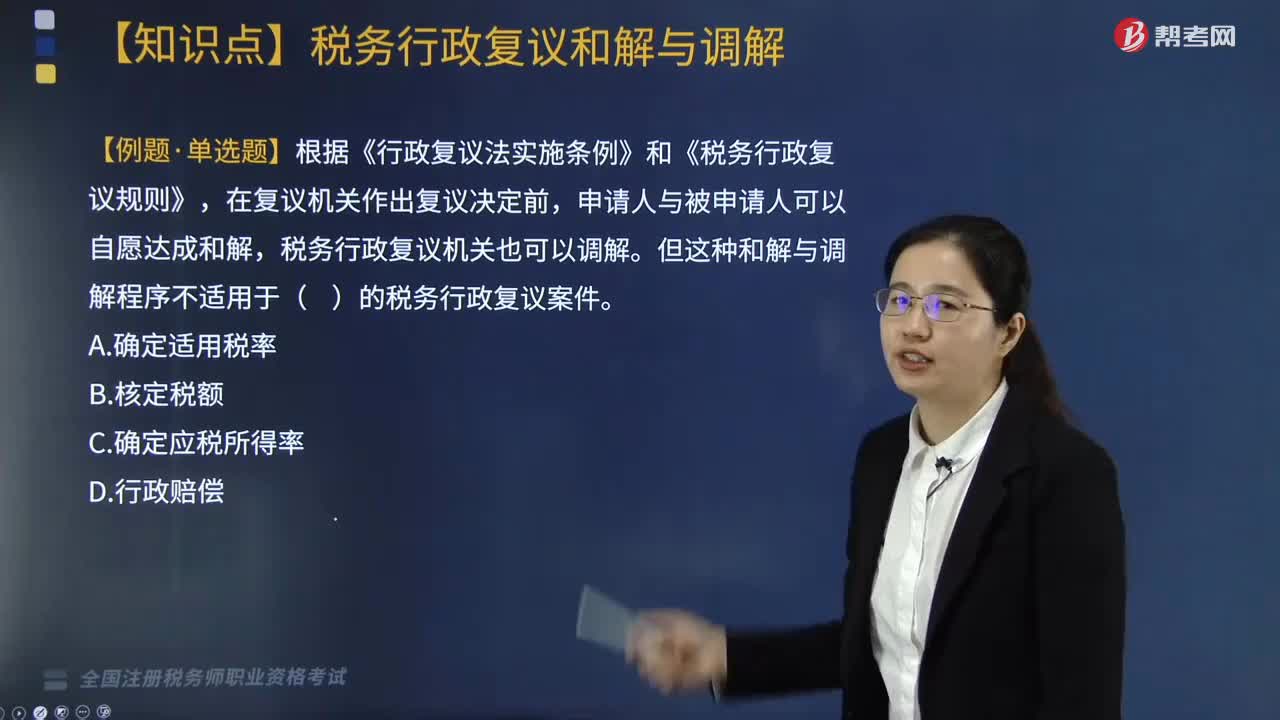

90稅務(wù)行政復(fù)議的和解與調(diào)解有哪些注意事項?:稅務(wù)行政復(fù)議的和解與調(diào)解有哪些注意事項?對行政復(fù)議的相關(guān)事項,申請人和被申請人在行政復(fù)議機關(guān)作出行政復(fù)議決定以前可以達(dá)成和解,行政復(fù)議機關(guān)也可以調(diào)解。1. 稅務(wù)行政復(fù)議和解與調(diào)解適用范圍,(1)行使自由裁量權(quán)作出的稅務(wù)具體行政行為;2. 行政復(fù)議調(diào)解書經(jīng)雙方當(dāng)事人簽字。3. 申請人不履行行政復(fù)議調(diào)解書的,【例題·單選題】根據(jù)《行政復(fù)議法實施條例》和《稅務(wù)行政復(fù)議規(guī)則》,在復(fù)議機關(guān)作出復(fù)議決定前。

203

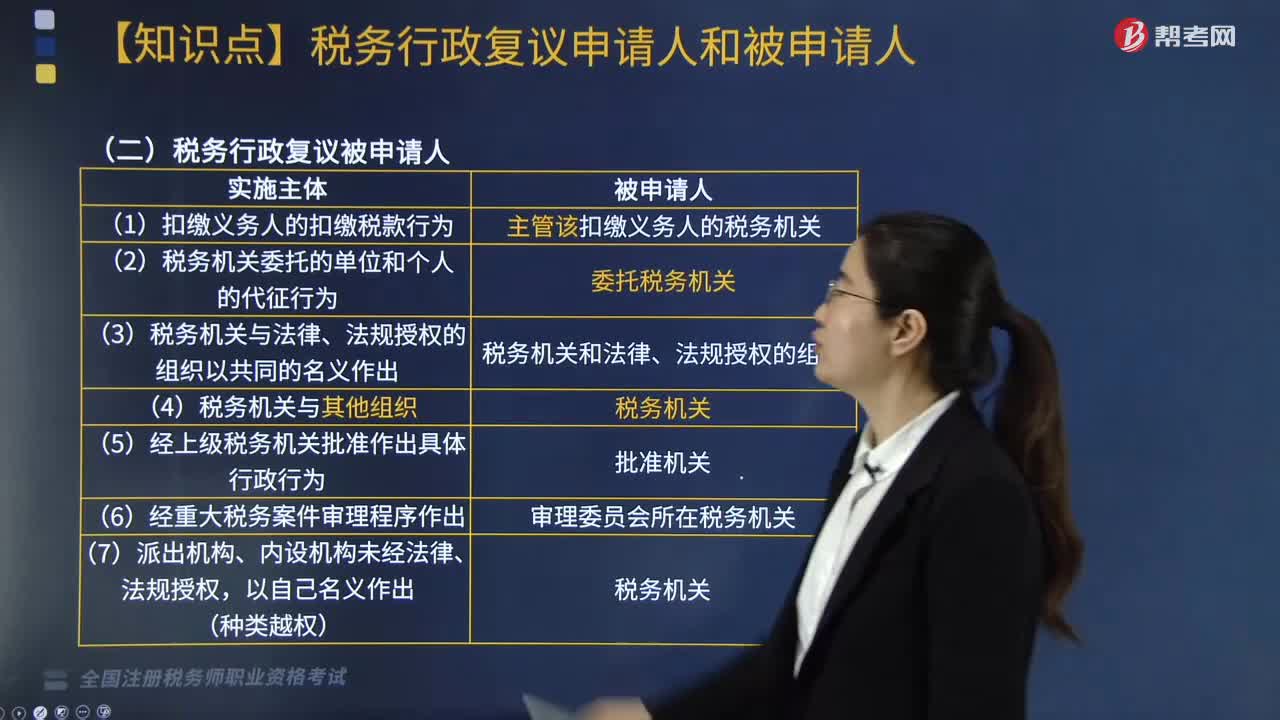

203稅務(wù)行政復(fù)議申請人和被申請人分別有哪些?:稅務(wù)行政復(fù)議申請人和被申請人分別有哪些?稅務(wù)行政復(fù)議申請人:在行政管理相對人沒有申請行政復(fù)議時,稅務(wù)行政復(fù)議被申請人:(2)稅務(wù)機關(guān)委托的單位和個人的代征行為;(3)稅務(wù)機關(guān)與法律、法規(guī)授權(quán)的組織以共同的名義作出;(5)經(jīng)上級稅務(wù)機關(guān)批準(zhǔn)作出具體行政行為;行政復(fù)議機關(guān)可以通知利害關(guān)系人作為第三人參加行政復(fù)議。被申請人不得委托本機關(guān)以外的人員參加行政復(fù)議。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料