下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

固定資產(chǎn)初始計量的定義是什么?

固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,價值達(dá)到一定標(biāo)準(zhǔn)的非貨幣性資產(chǎn),包括房屋、建筑物、機(jī)器、機(jī)械、運輸工具以及其他與生產(chǎn)經(jīng)營活動有關(guān)的設(shè)備、器具、工具等。

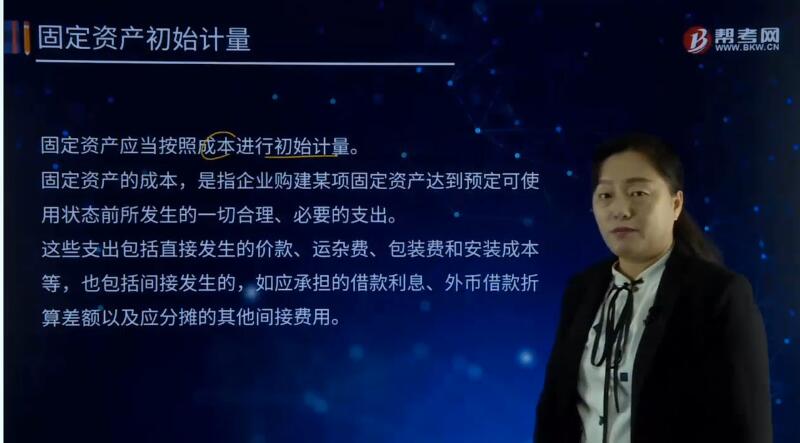

固定資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計量。

固定資產(chǎn)的成本,是指企業(yè)購建某項固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理、必要的支出。

這些支出包括直接發(fā)生的價款、運雜費、包裝費和安裝成本等,也包括間接發(fā)生的,如應(yīng)承擔(dān)的借款利息、外幣借款折算差額以及應(yīng)分?jǐn)偟?b>其他間接費用。

對于特殊行業(yè)的特定固定資產(chǎn),確定其初始入賬成本時還應(yīng)考慮棄置費用。棄置費用通常是指根據(jù)國家法律和行政法規(guī)、國際公約等規(guī)定,企業(yè)承擔(dān)的環(huán)境保護(hù)和生態(tài)恢復(fù)等義務(wù)所確定的支出,如核電站核設(shè)施等的棄置和恢復(fù)環(huán)境等義務(wù)。對于這些特殊行業(yè)的特定固定資產(chǎn),企業(yè)應(yīng)當(dāng)按照棄置費用的現(xiàn)值計入相關(guān)固定資產(chǎn)成本。

石油天然氣開采企業(yè)應(yīng)當(dāng)按照油氣資產(chǎn)的棄置費用現(xiàn)值計入相關(guān)油氣資產(chǎn)成本。在固定資產(chǎn)或油氣資產(chǎn)的使用壽命內(nèi),按照預(yù)計負(fù)債的攤余成本和實際利率計算確定的利息費用,應(yīng)當(dāng)在發(fā)生時計入財務(wù)費用。一般工商企業(yè)的固定資產(chǎn)發(fā)生的報廢清理費用,不屬于棄置費用,應(yīng)當(dāng)在發(fā)生時作為固定資產(chǎn)處理費用處理。

204

204注冊會計師中專家的定義是什么?:注冊會計師中專家的定義是什么?以協(xié)助注冊會計師獲取充分、適當(dāng)?shù)膶徲嬜C據(jù)。【提示2】注冊會計師對發(fā)表審計意見獨立承擔(dān)責(zé)任,【例題·單選題】有關(guān)注冊會計師在審計報告中提及專家的工作,A.如果注冊會計師能夠?qū)<业墓ぷ鳙@取充分、適當(dāng)?shù)膶徲嬜C據(jù),B.如果注冊會計師確定專家的工作不足以實現(xiàn)審計目的,可在無保留意見的審計報告中提及專家的工作,C.注冊會計師不應(yīng)在無保留意見的審計報告中提及專家的工作。

614

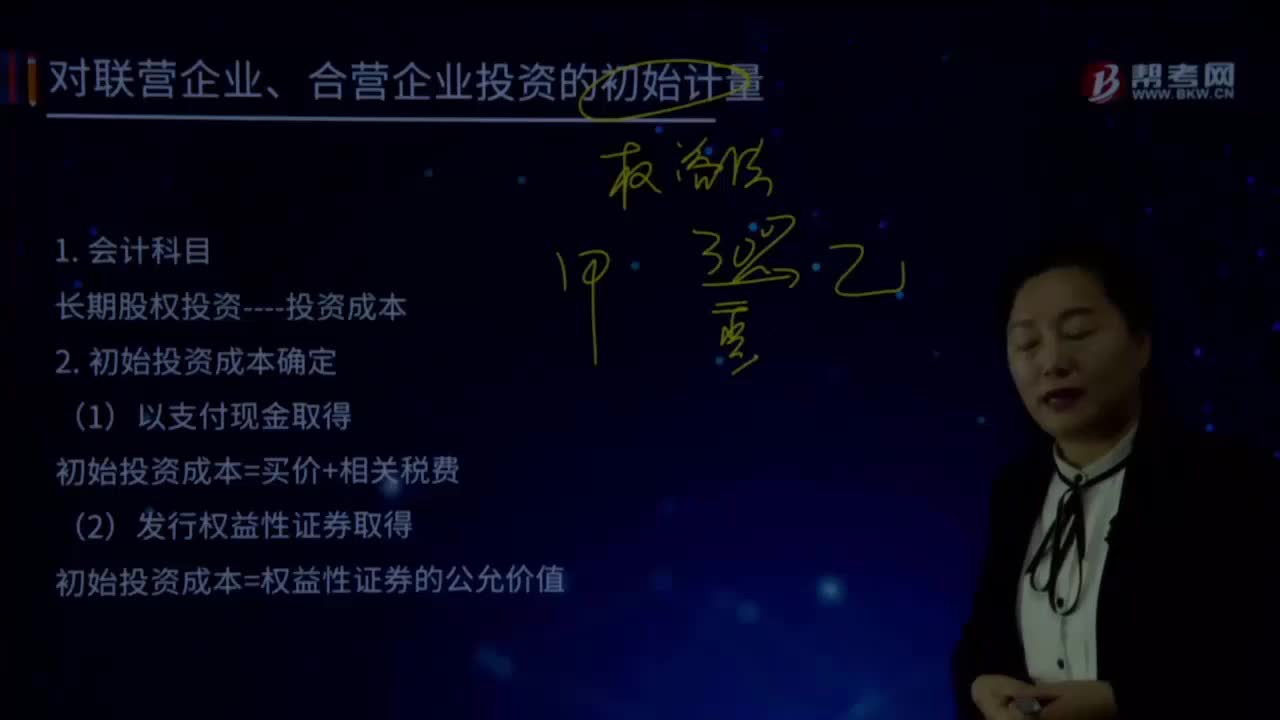

614什么是會計科目及初始投資成本確定?:什么是會計科目及初始投資成本確定?初始投資成本=買價+相關(guān)稅費。初始投資成本=權(quán)益性證券的公允價值,【注意】初始投資成本不一定等于入賬價值,入賬價值=初始投資成本+營業(yè)外收入,【提示1】支付價款中包含的股利作為應(yīng)收項目處理。不計入初始投資成本,【提示2】發(fā)行權(quán)益性證券的手續(xù)費沖減資本公積—資本溢價。【例題·判斷題】增值稅一般納稅企業(yè)支付現(xiàn)金方式取得聯(lián)營企業(yè)股權(quán)的

19

19注冊會計師考試教材是什么?:注冊會計師考試教材是什么?《會計》《稅法》《經(jīng)濟(jì)法》《審計》《財務(wù)成本管理》《公司戰(zhàn)略與風(fēng)險管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料