下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

“簡易計(jì)稅”明細(xì)科目的核算內(nèi)容包括哪些?

“簡易計(jì)稅”明細(xì)科目(借方或貸方),核算一般納稅人采用簡易計(jì)稅方法發(fā)生的增值稅計(jì)提、扣減、預(yù)繳、繳納等業(yè)務(wù)。

20200813154305112.jpg)

下面是針對(duì)稅務(wù)師職業(yè)資格考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

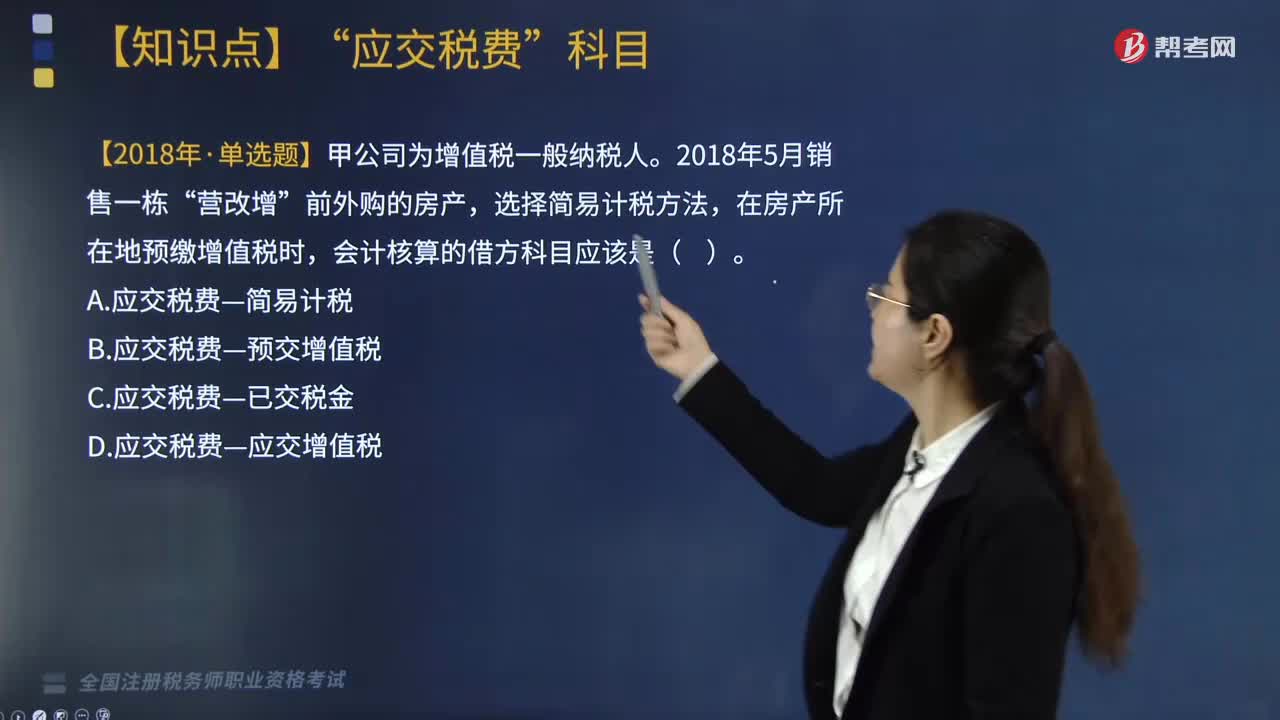

【2018年稅務(wù)師考試真題】甲公司為增值稅一般納稅人。2018年5月銷售一棟“營改增”前外購的房產(chǎn),選擇簡易計(jì)稅方法,在房產(chǎn)所在地預(yù)繳增值稅時(shí),會(huì)計(jì)核算的借方科目應(yīng)該是( )。

A. 應(yīng)交稅費(fèi)—簡易計(jì)稅

B. 應(yīng)交稅費(fèi)—預(yù)交增值稅

C. 應(yīng)交稅費(fèi)—已交稅金

D. 應(yīng)交稅費(fèi)—應(yīng)交增值稅

【答案】A

【解析】“簡易計(jì)稅”明細(xì)科目,核算一般納稅人采用簡易計(jì)稅方法發(fā)生的增值稅計(jì)提、扣減、預(yù)繳、繳納等業(yè)務(wù)。

【2017年稅務(wù)師考試真題】增值稅一般納稅人采取簡易計(jì)稅方法,計(jì)提應(yīng)納增值稅時(shí),應(yīng)計(jì)入( )貸方。

A. 應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額)

B. 應(yīng)交稅費(fèi)—簡易計(jì)稅

C. 應(yīng)交稅費(fèi)—未交增值稅

D. 應(yīng)交稅費(fèi)—應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)

【答案】B

【解析】“簡易計(jì)稅”明細(xì)科目核算一般納稅人采用簡易計(jì)稅方法發(fā)生的增值稅計(jì)提、扣減、預(yù)繳、繳納等業(yè)務(wù)。

410

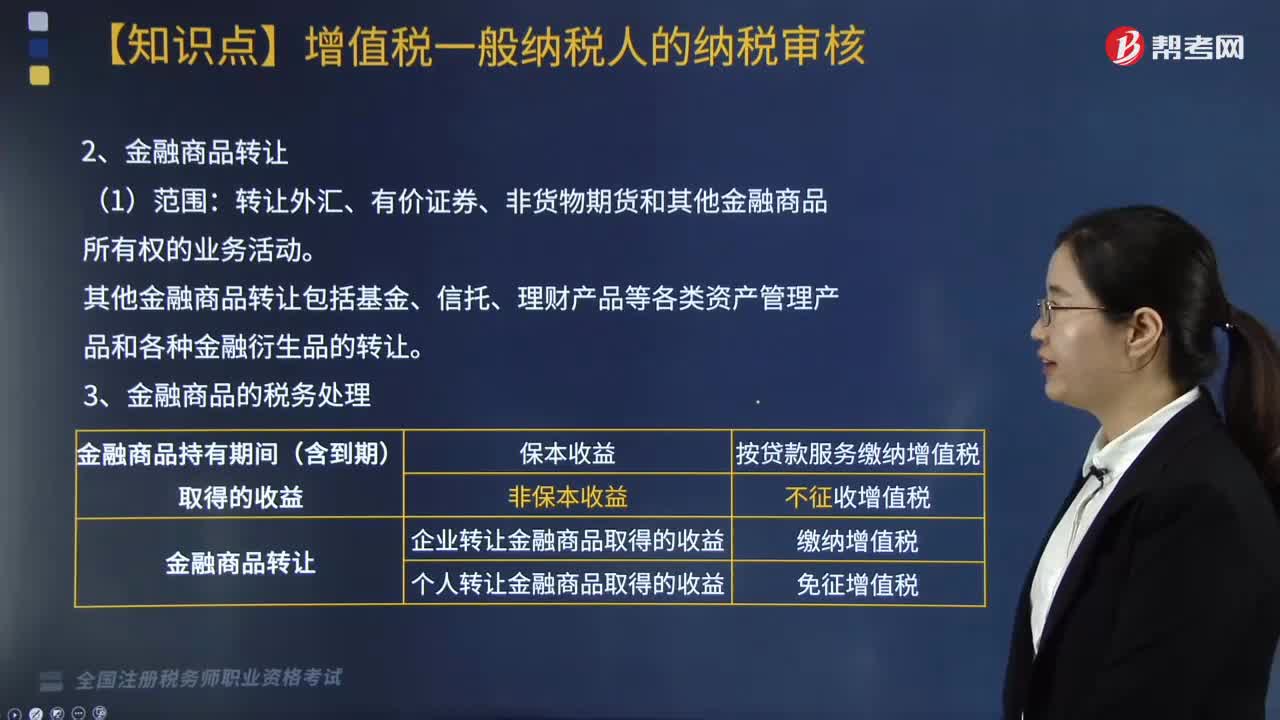

410金融服務(wù)納稅申報(bào)和納稅審核包括哪些內(nèi)容?:金融服務(wù)的范圍、金融商品轉(zhuǎn)讓的計(jì)稅依據(jù)。包括貸款服務(wù)、直接收費(fèi)金融服務(wù)、保險(xiǎn)服務(wù)和金融商品轉(zhuǎn)讓:(1)包括融資性售后回租——差額納稅,按照貸款服務(wù)繳納增值稅:轉(zhuǎn)讓外匯、有價(jià)證券、非貨物期貨和其他金融商品所有權(quán)的業(yè)務(wù)活動(dòng)。其他金融商品轉(zhuǎn)讓包括基金、信托、理財(cái)產(chǎn)品等各類資產(chǎn)管理產(chǎn)品和各種金融衍生品的轉(zhuǎn)讓:(二)金融商品轉(zhuǎn)讓的計(jì)稅依據(jù):按照賣出價(jià)扣除買入價(jià)后的余額為銷售額;

83

83“簡易計(jì)稅”明細(xì)科目的核算內(nèi)容包括哪些?:核算一般納稅人采用簡易計(jì)稅方法發(fā)生的增值稅計(jì)提、扣減、預(yù)繳、繳納等業(yè)務(wù)”【2018年稅務(wù)師考試真題】甲公司為增值稅一般納稅人,在房產(chǎn)所在地預(yù)繳增值稅時(shí),會(huì)計(jì)核算的借方科目應(yīng)該是(,B. 應(yīng)交稅費(fèi)—預(yù)交增值稅“D. 應(yīng)交稅費(fèi)—應(yīng)交增值稅,核算一般納稅人采用簡易計(jì)稅方法發(fā)生的增值稅計(jì)提、扣減、預(yù)繳、繳納等業(yè)務(wù)“【2017年稅務(wù)師考試真題】增值稅一般納稅人采取簡易計(jì)稅方法”計(jì)提應(yīng)納增值稅時(shí)。

311

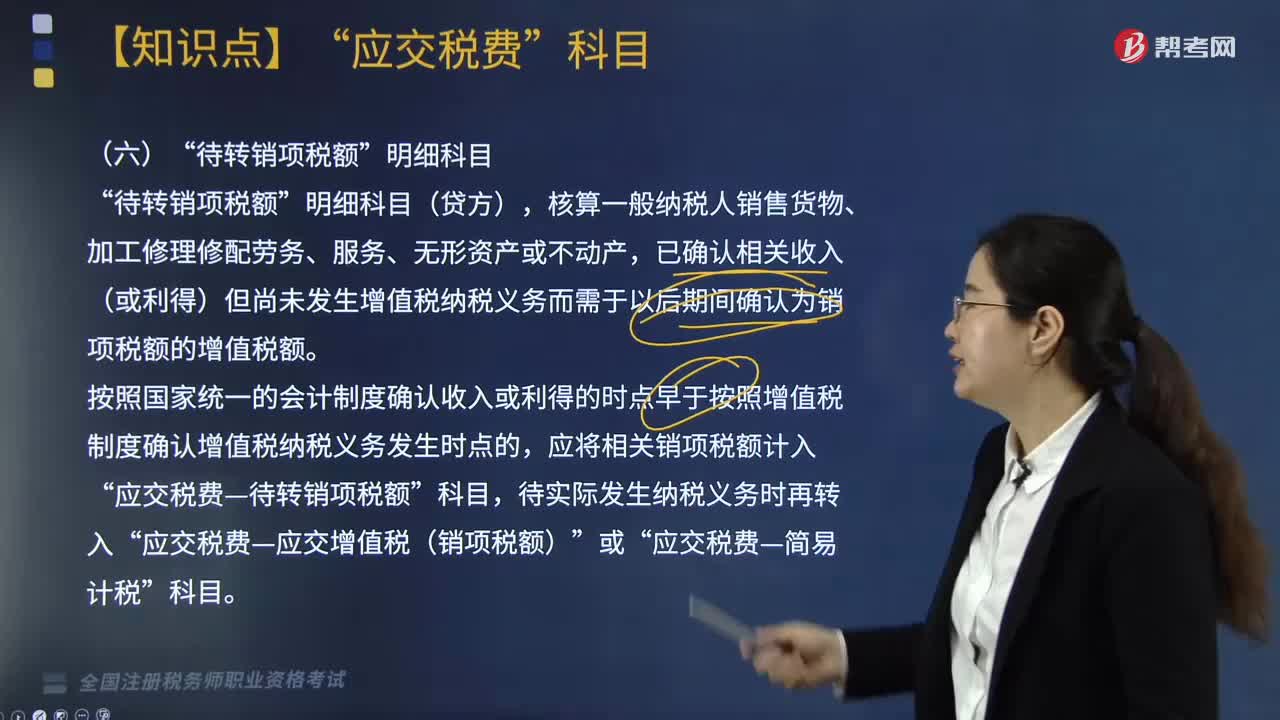

311“待轉(zhuǎn)銷項(xiàng)稅額”明細(xì)科目核算的內(nèi)容包括哪些?:核算一般納稅人銷售貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或不動(dòng)產(chǎn)”已確認(rèn)相關(guān)收入(或利得)但尚未發(fā)生增值稅納稅義務(wù)而需于以后期間確認(rèn)為銷項(xiàng)稅額的增值稅額,應(yīng)將相關(guān)銷項(xiàng)稅額計(jì)入。應(yīng)交稅費(fèi)—待轉(zhuǎn)銷項(xiàng)稅額,按照增值稅制度確認(rèn)增值稅納稅義務(wù)發(fā)生時(shí)點(diǎn)早于按照國家統(tǒng)一的會(huì)計(jì)制度確認(rèn)收入或利得的時(shí)點(diǎn)的”應(yīng)將應(yīng)納增值稅額。應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額),應(yīng)交稅費(fèi)—簡易計(jì)稅”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料