下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

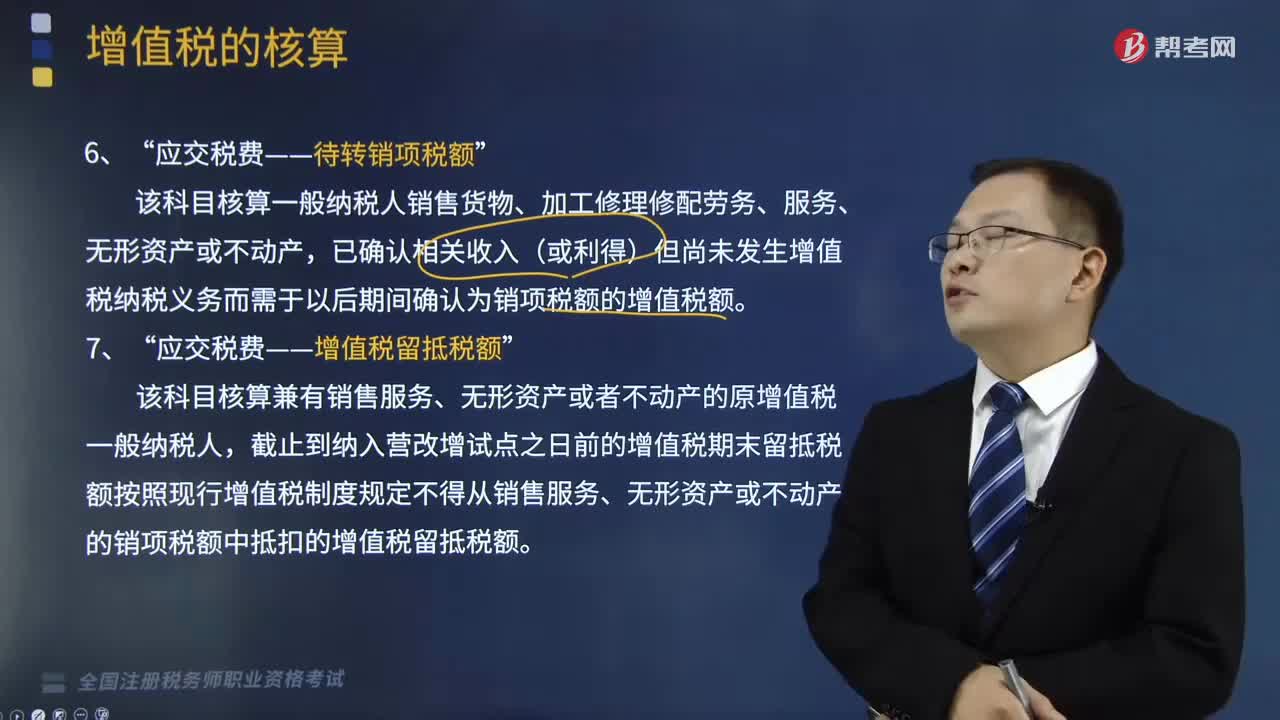

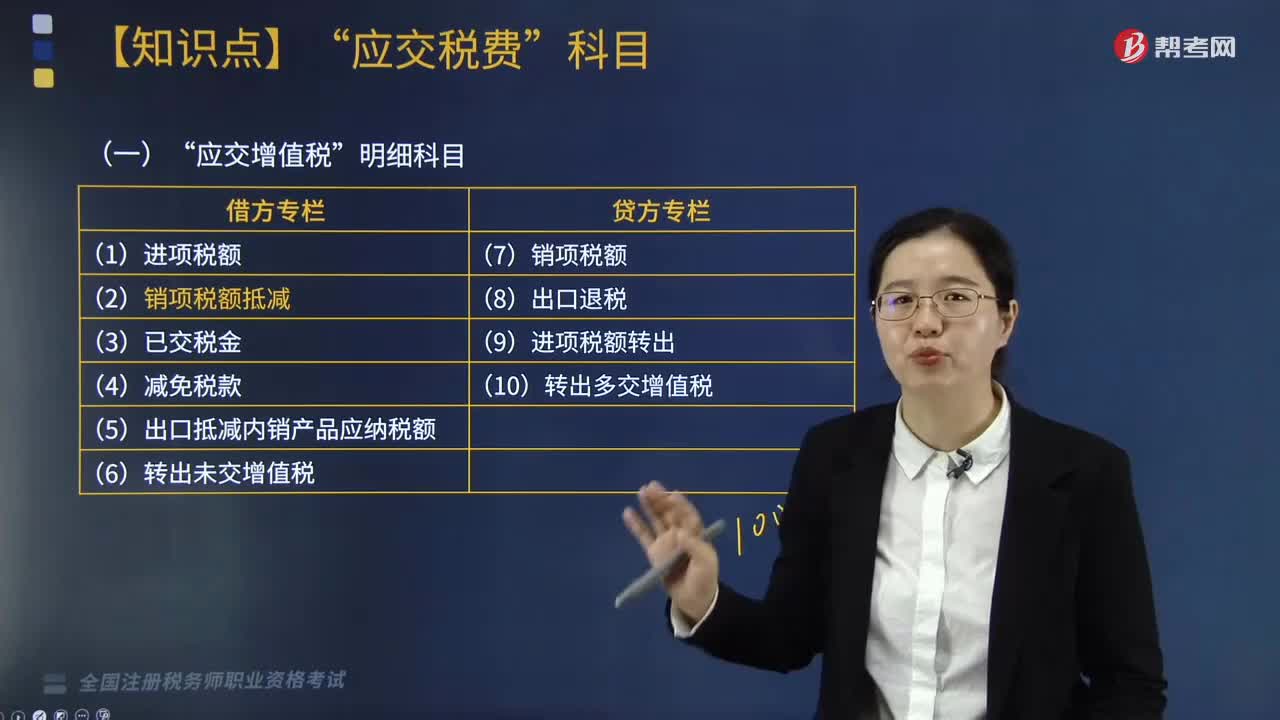

“應交增值稅”明細科目包括哪些?

增值稅一般納稅人應在“應交增值稅”明細賬內(nèi)設置:“進項稅額”、“銷項稅額抵減”、“已交稅金”、“轉出未交增值稅”、“減免稅款”、“出口抵減內(nèi)銷產(chǎn)品應納稅額”、“銷項稅額”、“出口退稅”、“進項稅額轉出”、“轉出多交增值稅”等。

20200813100709859.jpg)

1.“進項稅額”:記錄一般納稅人購進貨物、加工修理修配勞務、服務、無形資產(chǎn)或不動產(chǎn)而支付或負擔的、準予從當期銷項稅額中抵扣的增值稅額;

2.“銷項稅額抵減" :記錄一般納稅人按照現(xiàn)行增值稅制度規(guī)定因扣減銷售額而減少的銷項稅額;

3.“已交稅金”:記錄一般納稅人當月已交納的應交增值稅額;

4. “減免稅款”:記錄一般納稅人按現(xiàn)行增值稅制度規(guī)定準予減免的增值稅額;

5. “出口抵減內(nèi)銷產(chǎn)品應納稅額”:記錄實行“免、抵、退”辦法的一般納稅人按規(guī)定計算的出口貨物的進項稅抵減內(nèi)銷產(chǎn)品的應納稅額;

6. “轉出未交增值稅”:記錄一般納稅人月度終了轉出當月應交未交的增值稅額;

7.“銷項稅額”:記錄一般納稅人銷售貨物、加工修理修配勞務、服務、無形資產(chǎn)或不動產(chǎn)應收取的增值稅額;

8.“出口退稅”:記錄一般納稅人出口貨物、加工修理修配勞務、服務、無形資產(chǎn)按規(guī)定退回的增值稅額;

9.“進項稅額轉出”:記錄一般納稅人購進貨物、加工修理修配勞務、服務、無形資產(chǎn)或不動產(chǎn)等發(fā)生非正常損失以及其他原因而不應從銷項稅額中抵扣、按規(guī)定轉出的進項稅額;

10. “轉出多交增值稅”: 轉出多交增值稅反映企業(yè)月度終了轉出多交的增值稅。

324

324一般納稅人應繳的增值稅,在“應交稅費”科目下設置的明細科目包括哪些?:應交增值稅”應交稅費——待轉銷項稅額。已確認相關收入(或利得)但尚未發(fā)生增值稅納稅義務而需于以后期間確認為銷項稅額的增值稅額”應交稅費——增值稅留抵稅額。該科目核算兼有銷售服務、無形資產(chǎn)或者不動產(chǎn)的原增值稅一般納稅人“截止到納入營改增試點之日前的增值稅期末留抵稅額按照現(xiàn)行增值稅制度規(guī)定不得從銷售服務、無形資產(chǎn)或不動產(chǎn)的銷項稅額中抵扣的增值稅留抵稅額”應交稅費——簡易計稅。

476

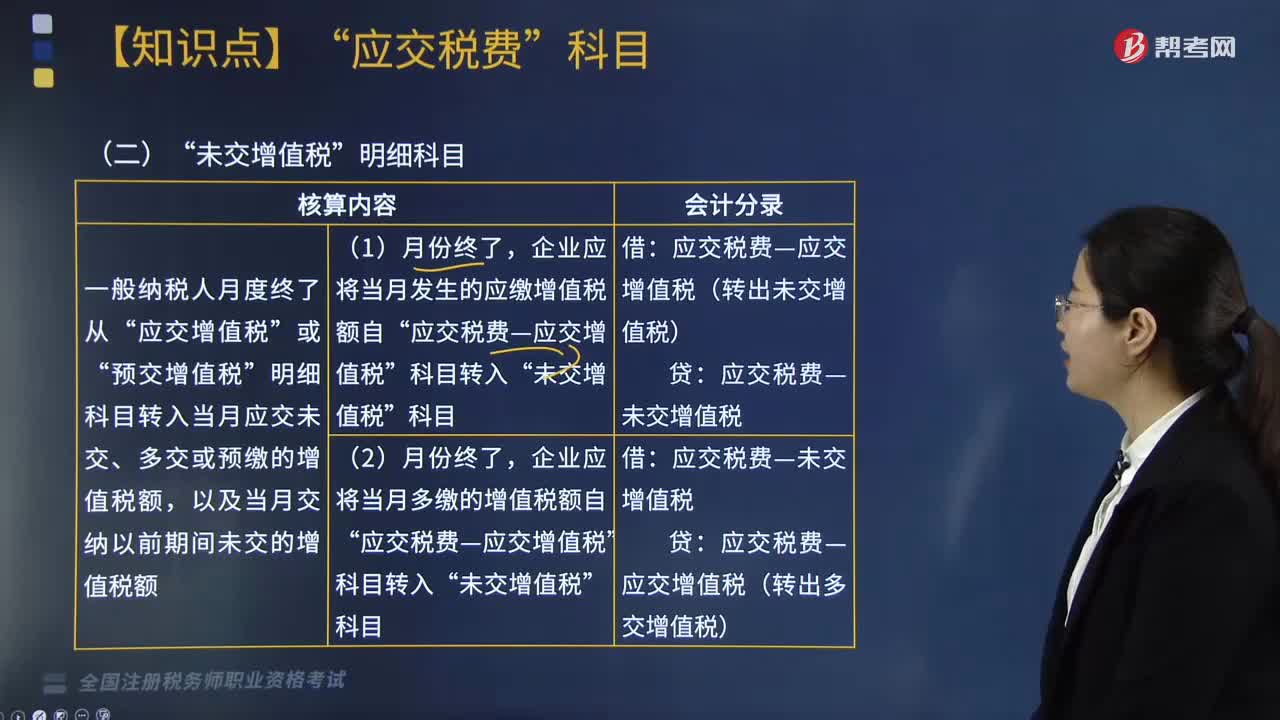

476“未交增值稅”明細科目中核算內(nèi)容包括哪些?:應交稅費—未交增值稅(應納稅額):②按增值稅欠稅稅額與期末留抵稅額中較小的數(shù)字紅字借記,應交稅費—應交增值稅(進項稅額)“應交稅費—應交增值稅(已交稅金) 14.8:應交稅費—預交增值稅 14.8“貸方余額代表期末結轉下期應繳的增值稅:應交稅費—應交增值稅(轉出未交增值稅) 100000:應交稅費—應交增值稅(轉出多交增值稅) 100000

215

215“應交增值稅”明細科目包括哪些?:增值稅一般納稅人應在?應交增值稅“出口抵減內(nèi)銷產(chǎn)品應納稅額”進項稅額。記錄一般納稅人購進貨物、加工修理修配勞務、服務、無形資產(chǎn)或不動產(chǎn)而支付或負擔的、準予從當期銷項稅額中抵扣的增值稅額“記錄一般納稅人按照現(xiàn)行增值稅制度規(guī)定因扣減銷售額而減少的銷項稅額;記錄一般納稅人當月已交納的應交增值稅額;記錄一般納稅人按現(xiàn)行增值稅制度規(guī)定準予減免的增值稅額:出口抵減內(nèi)銷產(chǎn)品應納稅額“

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料