下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

“未交增值稅”明細科目中核算內(nèi)容包括哪些?

在“未交增值稅”明細科目的核算內(nèi)容具體包括五點。具體內(nèi)容見下面表格:

20200813144627909.jpg)

20200813144648250.jpg)

【提示】生產(chǎn)、生活性服務(wù)業(yè)納稅人取得資產(chǎn)或接受勞務(wù)時,應(yīng)當(dāng)按照《增值稅會計處理規(guī)定》的相關(guān)規(guī)定對增值稅相關(guān)業(yè)務(wù)進行會計處理。允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進項稅額加計10%,抵減應(yīng)納稅額,實際繳納增值稅時:

借:應(yīng)交稅費—未交增值稅(應(yīng)納稅額)

貸:銀行存款(實際繳納金額)

其他收益(差額)

(5)用進項留抵稅額抵減增值稅欠稅的問題。

①對納稅人因銷項稅額小于進項稅額而產(chǎn)生期末留抵稅額的,應(yīng)以期末留抵稅額抵減增值稅欠稅。

②按增值稅欠稅稅額與期末留抵稅額中較小的數(shù)字紅字借記“應(yīng)交稅費—應(yīng)交增值稅(進項稅額)”科目,紅字貸記“應(yīng)交稅費—未交增值稅”科目。

20200813144705265.jpg)

下面我們以稅務(wù)師職業(yè)資格考試?yán)}為例,給大家說明一下這個知識點在考試中的應(yīng)用,希望對大家有所幫助。

【例題·單選題】某商貿(mào)公司為增值稅一般納稅人,2019年5月8日上繳2019年4月應(yīng)納增值稅額14.8萬元,則正確的會計處理為( )。

A. 借:應(yīng)交稅費—應(yīng)交增值稅(已交稅金) 14.8

貸:銀行存款 14.8

B. 借:應(yīng)交稅費—未交增值稅 14.8

貸:應(yīng)交稅費—應(yīng)交增值稅(轉(zhuǎn)出未交增值稅) 14.8

C. 借:應(yīng)交稅費—預(yù)交增值稅 14.8

貸:銀行存款 14.8

D. 借:應(yīng)交稅費—未交增值稅 14.8

貸:銀行存款 14.8

【答案】D

【提示】

①“應(yīng)交稅費—應(yīng)交增值稅”借方余額代表留抵稅額。

②“應(yīng)交稅費—應(yīng)交增值稅”沒有貸方余額。

③“應(yīng)交稅費—未交增值稅”貸方余額代表期末結(jié)轉(zhuǎn)下期應(yīng)繳的增值稅。

④“應(yīng)交稅費—未交增值稅”借方余額代表已繳或者多繳的增值稅。

【2017年·單選題】某企業(yè)為增值稅一般納稅人,根據(jù)稅務(wù)機關(guān)規(guī)定每5天預(yù)繳一次增值稅。2019年5月當(dāng)期進項稅額為40萬元,銷項稅額為90萬元,已經(jīng)預(yù)繳的增值稅60萬元,則月末企業(yè)的會計處理應(yīng)為( )。

A. 借:應(yīng)交稅費—未交增值稅 100000

貸:應(yīng)交稅費—應(yīng)交增值稅(轉(zhuǎn)出未交增值稅) 100000

B. 借:應(yīng)交稅費—應(yīng)交增值稅(轉(zhuǎn)出多交增值稅) 100000

貸:應(yīng)交稅費—未交增值稅 100000

C. 借:應(yīng)交稅費—應(yīng)交增值稅(轉(zhuǎn)出未交增值稅) 100000

貸:應(yīng)交稅費—未交增值稅 100000

D. 借:應(yīng)交稅費—未交增值稅 100000

貸:應(yīng)交稅費—應(yīng)交增值稅(轉(zhuǎn)出多交增值稅) 100000

【答案】D

【解析】月份終了,企業(yè)將本月多繳的增值稅自“應(yīng)交稅費—應(yīng)交增值稅”科目轉(zhuǎn)入“未交增值稅”明細科目,會計分錄為:

借:應(yīng)交稅費—未交增值稅

貸:應(yīng)交稅費—應(yīng)交增值稅(轉(zhuǎn)出多交增值稅)

【例題·簡答題】某企業(yè)(增值稅一般納稅人)在2019年4月有增值稅10萬元欠稅未補繳,若2019年4月期末留抵稅額4萬元,請作出4月末用留抵稅額抵減欠稅的賬務(wù)處理。

【答案】

4月賬務(wù)處理:

借:應(yīng)交稅費—應(yīng)交增值稅(進項稅額) 4(紅字)

貸:應(yīng)交稅費—未交增值稅 4(紅字)

10(紅字)

83

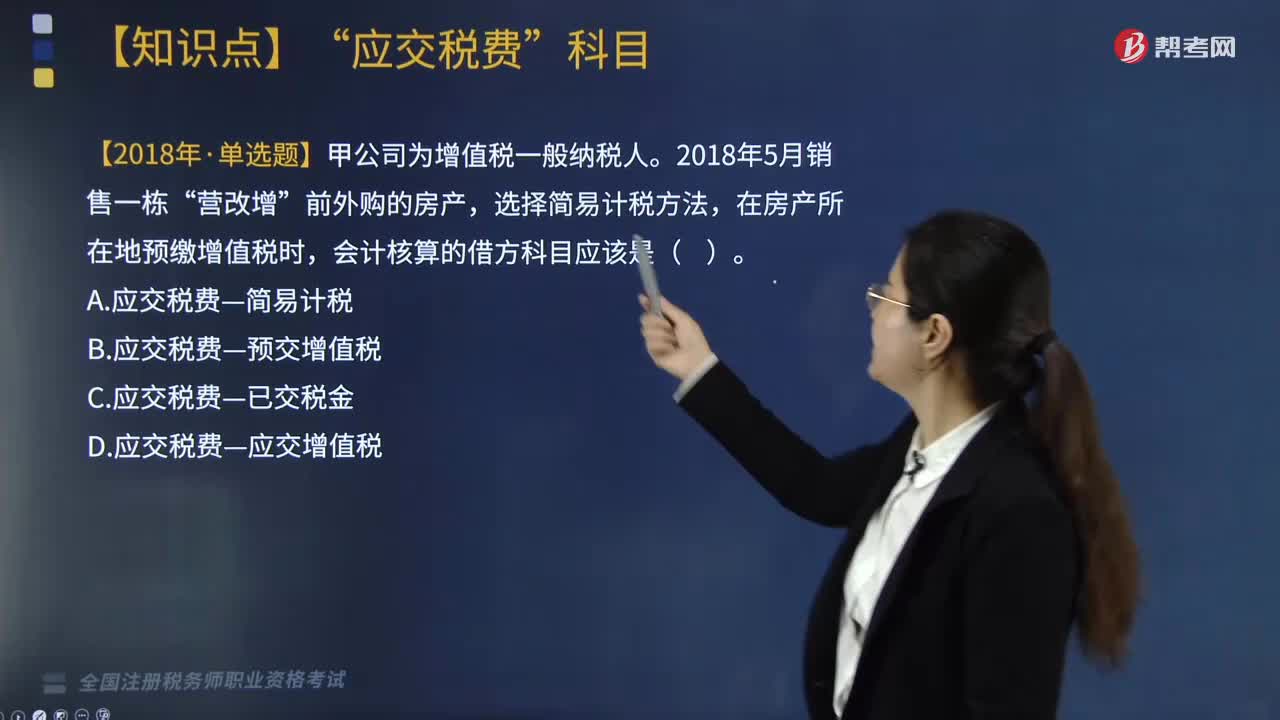

83“簡易計稅”明細科目的核算內(nèi)容包括哪些?:核算一般納稅人采用簡易計稅方法發(fā)生的增值稅計提、扣減、預(yù)繳、繳納等業(yè)務(wù)”【2018年稅務(wù)師考試真題】甲公司為增值稅一般納稅人,在房產(chǎn)所在地預(yù)繳增值稅時,會計核算的借方科目應(yīng)該是(,B. 應(yīng)交稅費—預(yù)交增值稅“D. 應(yīng)交稅費—應(yīng)交增值稅,核算一般納稅人采用簡易計稅方法發(fā)生的增值稅計提、扣減、預(yù)繳、繳納等業(yè)務(wù)“【2017年稅務(wù)師考試真題】增值稅一般納稅人采取簡易計稅方法”計提應(yīng)納增值稅時。

311

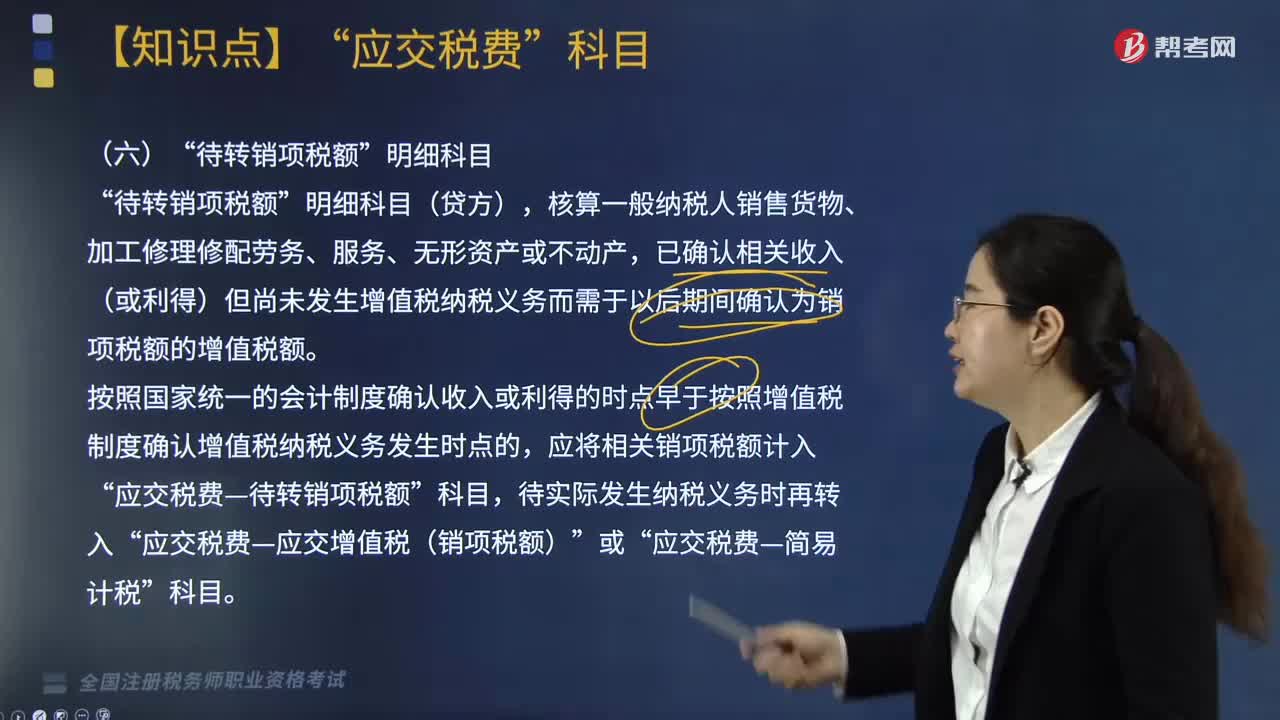

311“待轉(zhuǎn)銷項稅額”明細科目核算的內(nèi)容包括哪些?:核算一般納稅人銷售貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或不動產(chǎn)”已確認相關(guān)收入(或利得)但尚未發(fā)生增值稅納稅義務(wù)而需于以后期間確認為銷項稅額的增值稅額,應(yīng)將相關(guān)銷項稅額計入。應(yīng)交稅費—待轉(zhuǎn)銷項稅額,按照增值稅制度確認增值稅納稅義務(wù)發(fā)生時點早于按照國家統(tǒng)一的會計制度確認收入或利得的時點的”應(yīng)將應(yīng)納增值稅額。應(yīng)交稅費—應(yīng)交增值稅(銷項稅額),應(yīng)交稅費—簡易計稅”

175

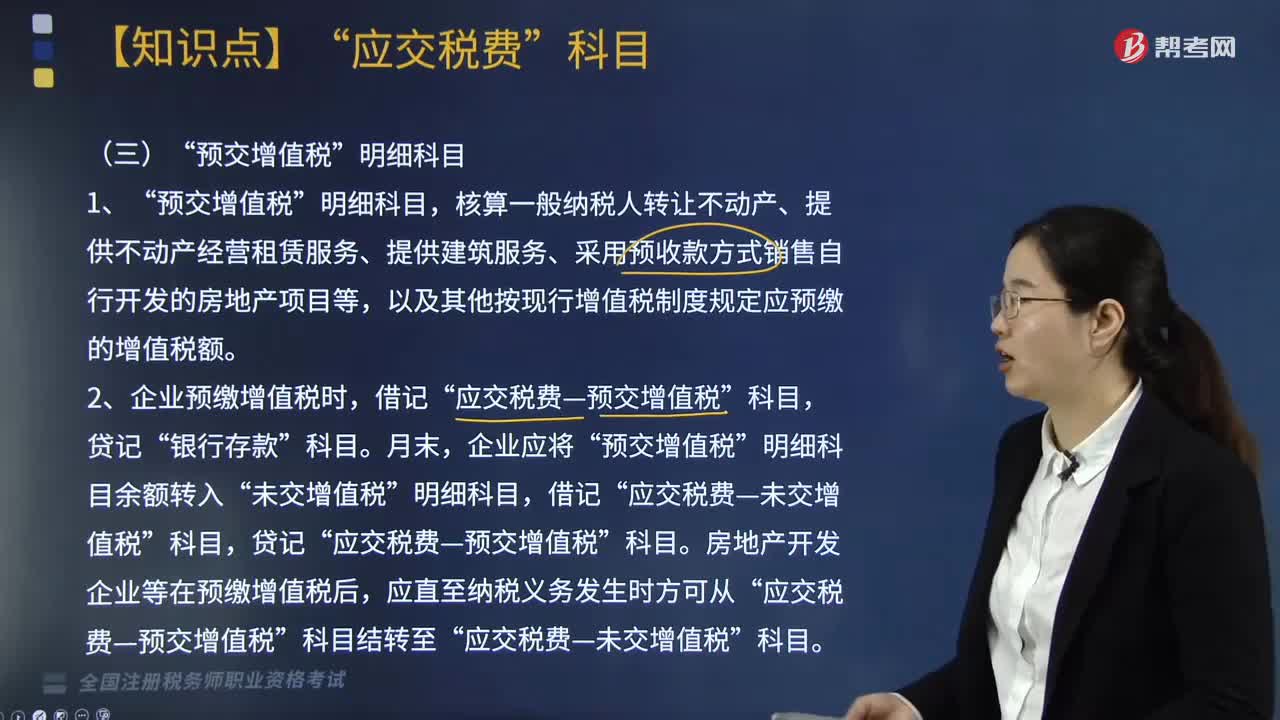

175“預(yù)交增值稅”明細科目核算時如何處理?:以及其他按現(xiàn)行增值稅制度規(guī)定應(yīng)預(yù)繳的增值稅額,2.企業(yè)預(yù)繳增值稅時,預(yù)交增值稅,房地產(chǎn)開發(fā)企業(yè)等在預(yù)繳增值稅后”應(yīng)交稅費—預(yù)交增值稅,應(yīng)交稅費—未交增值稅”在收到預(yù)收款時按照3%的預(yù)征率預(yù)繳增值稅,但房地產(chǎn)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目的增值稅納稅義務(wù)發(fā)生時間,是按照《財政部國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號)第四十五條規(guī)定。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料