下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

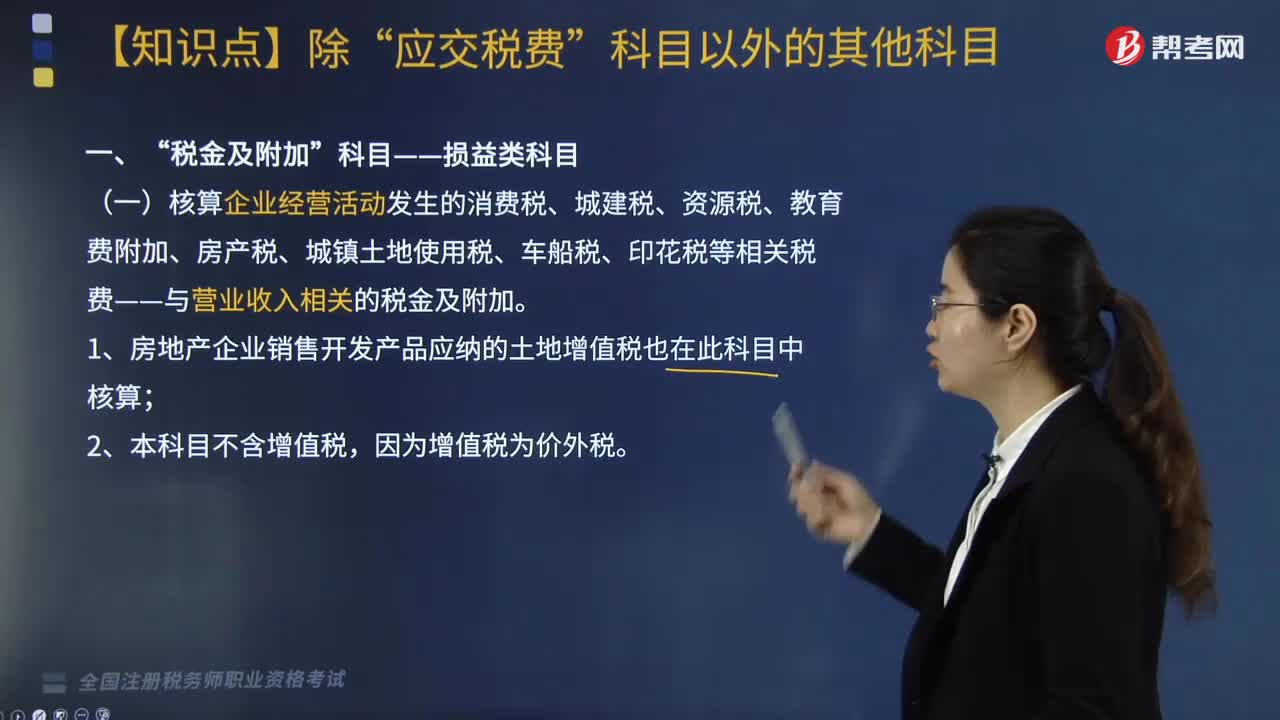

損益類科目中“稅金及附加”核算包括哪些內(nèi)容?

“稅金及附加”科目核算主要包括三點:與營業(yè)收入相關(guān)的稅金及附加,企業(yè)計提的與經(jīng)營活動相關(guān)稅費的賬務(wù)處理,期末將本科目余額轉(zhuǎn)入本年利潤科目。

(一)核算企業(yè)經(jīng)營活動發(fā)生的消費稅、城建稅、資源稅、教育費附加、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅等相關(guān)稅費——與營業(yè)收入相關(guān)的稅金及附加。

1. 房地產(chǎn)企業(yè)銷售開發(fā)產(chǎn)品應(yīng)納的土地增值稅也在此科目中核算;

2. 本科目不含增值稅,因為增值稅為價外稅。

(二)企業(yè)計提的與經(jīng)營活動相關(guān)稅費的賬務(wù)處理

借:稅金及附加

貸:應(yīng)交稅費——應(yīng)交消費稅等

1. 企業(yè)收到返還的消費稅等原記入本科目的各種稅金,應(yīng)按實際收到的金額借記銀行存款科目,貸記本科目;

2. 企業(yè)收到返還的增值稅,計入“營業(yè)外收入”或“其他收益”。

(三)期末將本科目余額轉(zhuǎn)入本年利潤科目,結(jié)轉(zhuǎn)后本科目應(yīng)無余額。

20200814101401887.jpg)

下面我們以稅務(wù)師職業(yè)資格考試例題為例,給大家說明一下這個知識點在考試中的應(yīng)用,希望對大家有所幫助。

【例題·多選題】企業(yè)在經(jīng)營活動中發(fā)生的下列稅費,應(yīng)在“稅金及附加”科目中核算的是( )。

A. 房產(chǎn)稅

B. 土地使用稅

C. 教育費附加

D. 車船稅

E. 契稅

【答案】ABCD

【解析】契稅應(yīng)計入資產(chǎn)價值。

410

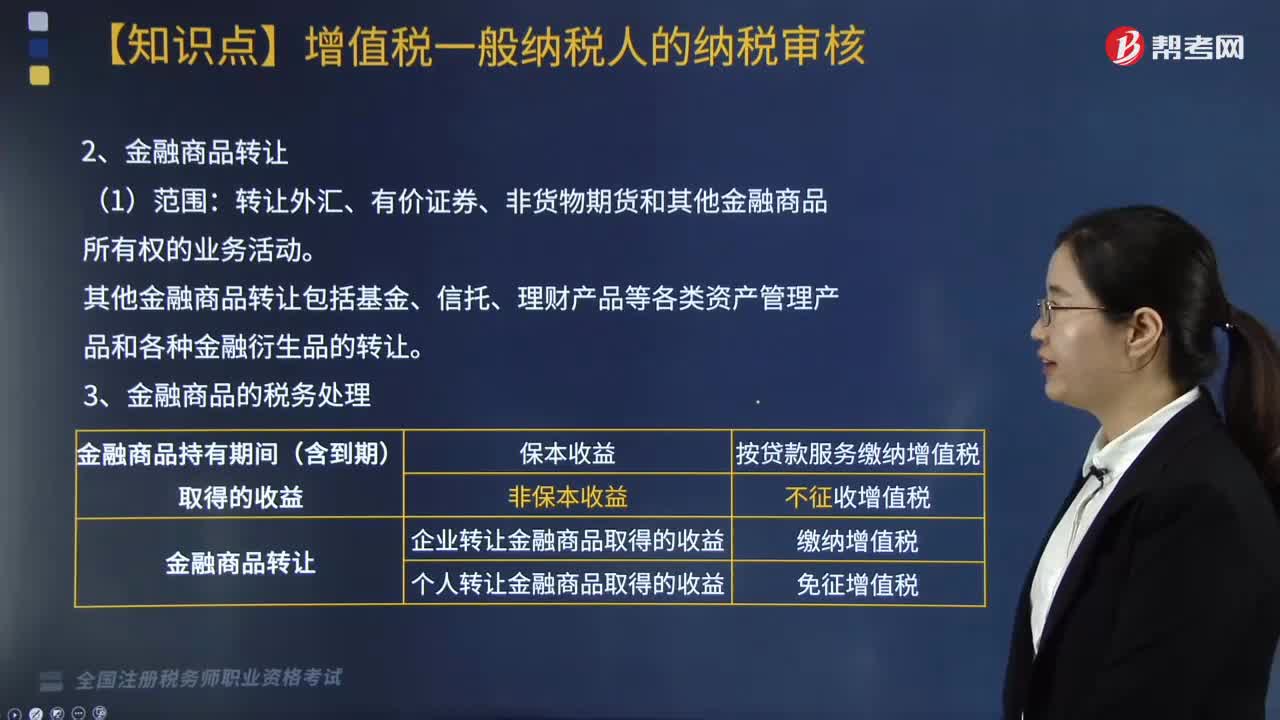

410金融服務(wù)納稅申報和納稅審核包括哪些內(nèi)容?:金融服務(wù)的范圍、金融商品轉(zhuǎn)讓的計稅依據(jù)。包括貸款服務(wù)、直接收費金融服務(wù)、保險服務(wù)和金融商品轉(zhuǎn)讓:(1)包括融資性售后回租——差額納稅,按照貸款服務(wù)繳納增值稅:轉(zhuǎn)讓外匯、有價證券、非貨物期貨和其他金融商品所有權(quán)的業(yè)務(wù)活動。其他金融商品轉(zhuǎn)讓包括基金、信托、理財產(chǎn)品等各類資產(chǎn)管理產(chǎn)品和各種金融衍生品的轉(zhuǎn)讓:(二)金融商品轉(zhuǎn)讓的計稅依據(jù):按照賣出價扣除買入價后的余額為銷售額;

130

130損益類科目中“稅金及附加”核算包括哪些內(nèi)容?:科目核算主要包括三點”與營業(yè)收入相關(guān)的稅金及附加:(一)核算企業(yè)經(jīng)營活動發(fā)生的消費稅、城建稅、資源稅、教育費附加、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅等相關(guān)稅費——與營業(yè)收入相關(guān)的稅金及附加。1. 房地產(chǎn)企業(yè)銷售開發(fā)產(chǎn)品應(yīng)納的土地增值稅也在此科目中核算。因為增值稅為價外稅,(二)企業(yè)計提的與經(jīng)營活動相關(guān)稅費的賬務(wù)處理。應(yīng)交稅費——應(yīng)交消費稅等。

262

262稅務(wù)服務(wù)實務(wù)中,非涉稅鑒證是什么?它的特點和種類包括哪些?:提供涉稅信息、知識和相關(guān)勞務(wù)等不具有證明性的活動,二、非涉稅鑒證服務(wù)的特點;非涉稅鑒證服務(wù)在出具涉稅服務(wù)報告的情況下,稅務(wù)師不能將涉稅服務(wù)的業(yè)務(wù)報告提供給委托人或其指定的第三人以外的單位或個人。同樣委托人對涉稅服務(wù)業(yè)務(wù)報告只限于自身使用,2.非涉稅鑒證服務(wù)范圍和項目寬泛;4.不一定出具涉稅服務(wù)業(yè)務(wù)報告。三、非涉稅鑒證服務(wù)業(yè)務(wù)的種類:稅務(wù)咨詢類服務(wù)。最為常見的非涉稅鑒證服務(wù):涉稅代理類服務(wù)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料