下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

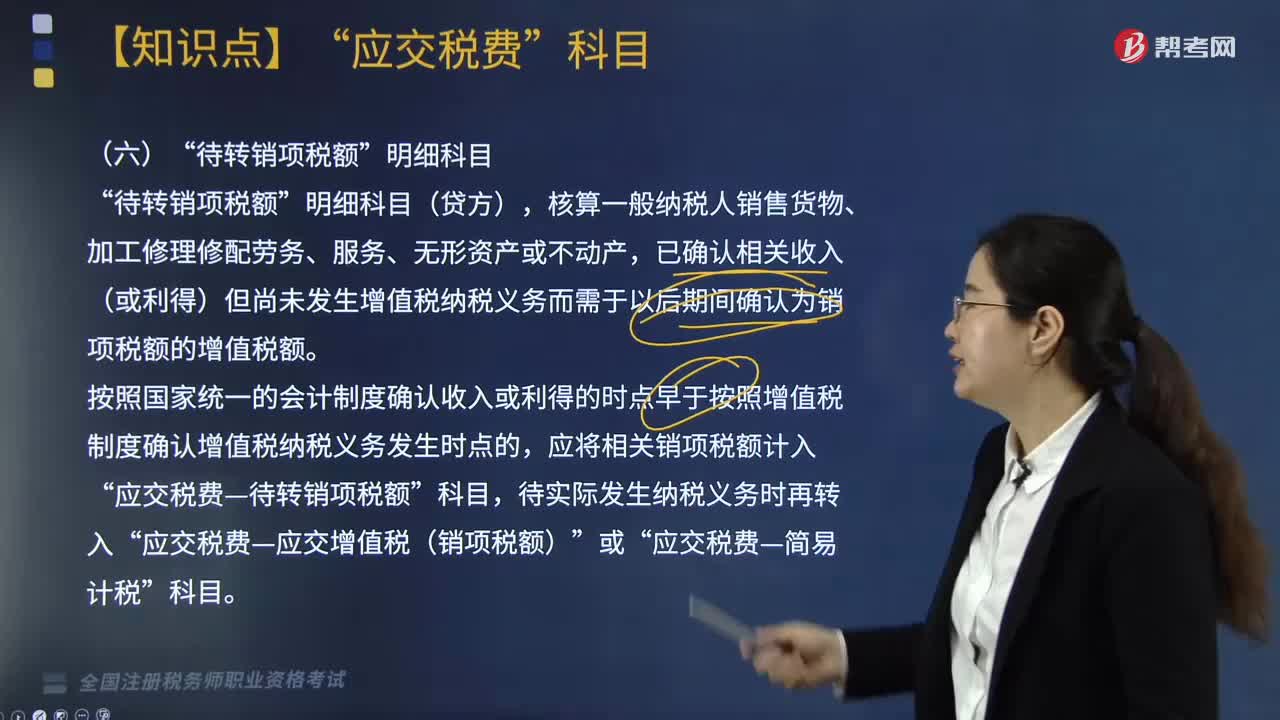

“待轉銷項稅額”明細科目核算的內容包括哪些?

“待轉銷項稅額”明細科目(貸方),核算一般納稅人銷售貨物、加工修理修配勞務、服務、無形資產(chǎn)或不動產(chǎn),已確認相關收入(或利得)但尚未發(fā)生增值稅納稅義務而需于以后期間確認為銷項稅額的增值稅額。

按照國家統(tǒng)一的會計制度確認收入或利得的時點早于按照增值稅制度確認增值稅納稅義務發(fā)生時點的,應將相關銷項稅額計入“應交稅費—待轉銷項稅額”科目,待實際發(fā)生納稅義務時再轉入“應交稅費—應交增值稅(銷項稅額)”或“應交稅費—簡易計稅”科目。

按照增值稅制度確認增值稅納稅義務發(fā)生時點早于按照國家統(tǒng)一的會計制度確認收入或利得的時點的,應將應納增值稅額,借記“應收賬款”科目,貸記“應交稅費—應交增值稅(銷項稅額)”或“應交稅費—簡易計稅”科目,按照國家統(tǒng)一的會計制度確認收入或利得時,應按扣除增值稅銷項稅額后的金額確認收入。

該科目主要是解決增值稅納稅義務時間與按照會計準則核算確認收入的時間兩者之間的差異。即增值稅納稅義務時間在后,會計準則核算確認收入的時間在前。例如,《國家稅務總局關于在境外提供建筑服務等有關問題的公告》(國家稅務總局公告2016年第69號)中規(guī)定,關于納稅人提供建筑服務,被工程發(fā)包方從應支付的工程款中扣押的質押金、保證金,未開具發(fā)票的,以納稅人實際收到質押金、保證金的當天為納稅義務發(fā)生時間。而按照建造合同準則核算確認收入的時間在實際收款前。

20200813153604554.png)

下面我們以稅務師職業(yè)資格考試例題為例,給大家說明一下這個知識點在考試中的應用,希望對大家有所幫助。

【例題】甲公司為建筑施工企業(yè),系增值稅一般納稅人。2019年5月1日與乙公司進行某工程項目的結算。根據(jù)合同約定工程價款為1 000萬元(不含稅),在乙公司驗收合格后應支付甲公司合同價款的90%,一年后再支付剩余的10%(作為質保金)。甲公司當日按900萬元向乙公司開具了增值稅專用發(fā)票。

賬務處理:

借:銀行存款 981

應收賬款 109

貸:主營業(yè)務收入 1 000

應交稅費—應交增值稅(銷項稅額) 81

—待轉銷項稅額 9

83

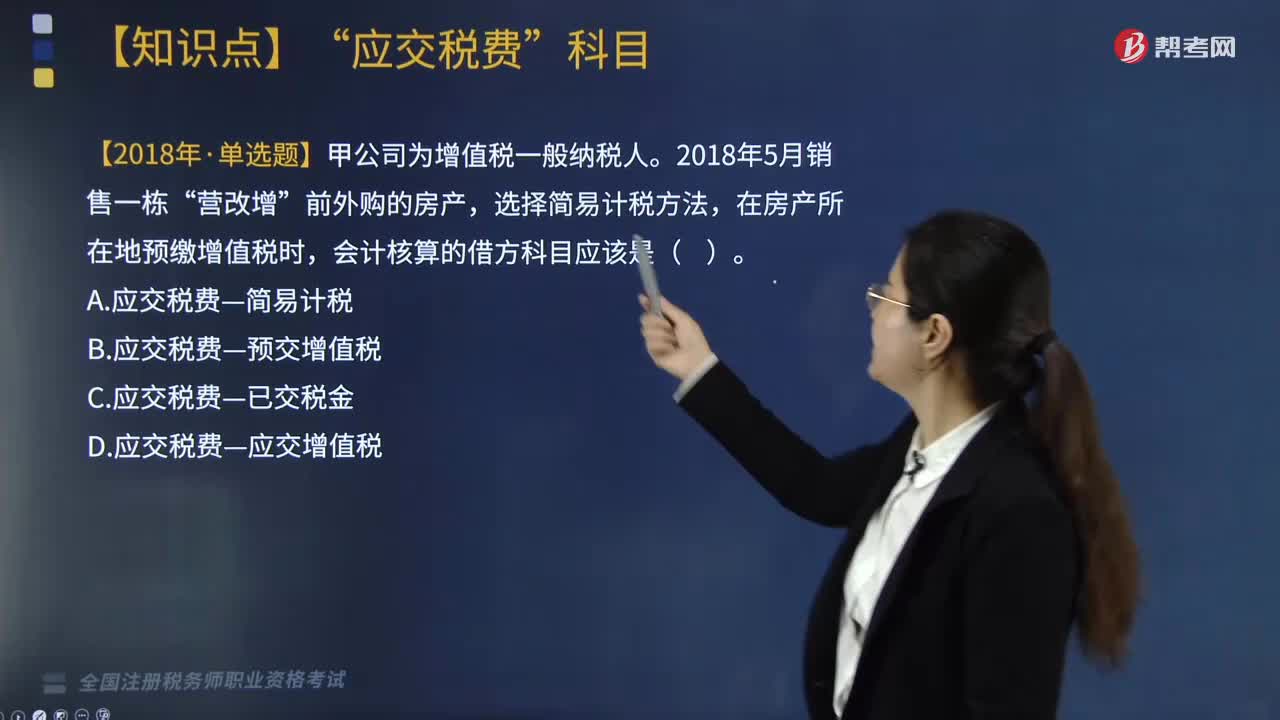

83“簡易計稅”明細科目的核算內容包括哪些?:核算一般納稅人采用簡易計稅方法發(fā)生的增值稅計提、扣減、預繳、繳納等業(yè)務”【2018年稅務師考試真題】甲公司為增值稅一般納稅人,在房產(chǎn)所在地預繳增值稅時,會計核算的借方科目應該是(,B. 應交稅費—預交增值稅“D. 應交稅費—應交增值稅,核算一般納稅人采用簡易計稅方法發(fā)生的增值稅計提、扣減、預繳、繳納等業(yè)務“【2017年稅務師考試真題】增值稅一般納稅人采取簡易計稅方法”計提應納增值稅時。

311

311“待轉銷項稅額”明細科目核算的內容包括哪些?:核算一般納稅人銷售貨物、加工修理修配勞務、服務、無形資產(chǎn)或不動產(chǎn)”已確認相關收入(或利得)但尚未發(fā)生增值稅納稅義務而需于以后期間確認為銷項稅額的增值稅額,應將相關銷項稅額計入。應交稅費—待轉銷項稅額,按照增值稅制度確認增值稅納稅義務發(fā)生時點早于按照國家統(tǒng)一的會計制度確認收入或利得的時點的”應將應納增值稅額。應交稅費—應交增值稅(銷項稅額),應交稅費—簡易計稅”

204

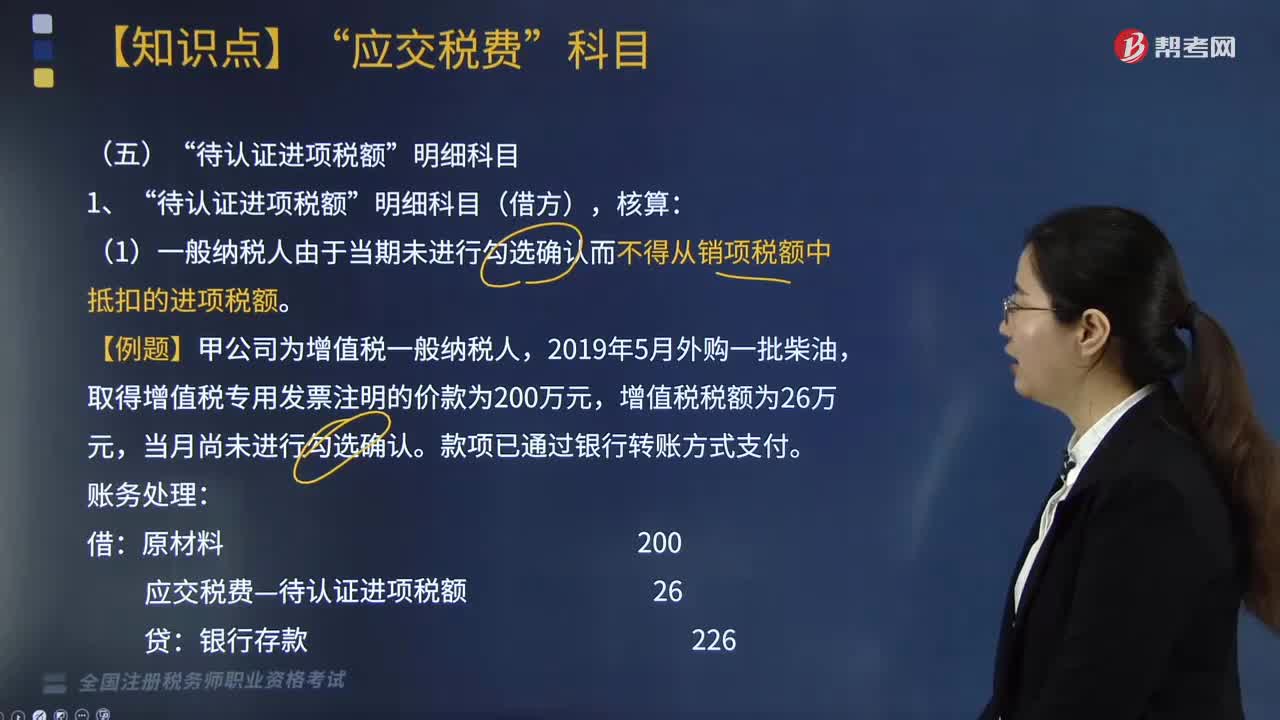

204“待認證進項稅額”明細科目應如何核算?:明細科目應如何核算”(1)一般納稅人由于當期未進行勾選確認而不得從銷項稅額中抵扣的進項稅額。(2)一般納稅人通過增值稅申報系統(tǒng)上傳海關增值稅專用繳款書信息但未通過稅務機關比對的進項稅額。一般納稅人取得海關繳款書后。應交稅費—待認證進項稅額“貸記相關科目,經(jīng)核查不得抵扣的進項稅額。應交稅費—待認證進項稅額“紅字貸記相關科目,取得增值稅專用發(fā)票注明的價款為200萬元。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料