下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

“營改增”后一般納稅人按簡易方法計(jì)稅的應(yīng)稅服務(wù)有哪些?

“營改增”后一般納稅人按簡易方法計(jì)稅的應(yīng)稅服務(wù)有:

1.提供公共交通運(yùn)輸服務(wù)(包括輪客渡、公交客運(yùn)、地鐵、城市輕軌、出租車、長途客運(yùn)、班車)。

【提示】鐵路客運(yùn)服務(wù)不得選擇簡易辦法。

2.經(jīng)認(rèn)定的動(dòng)漫企業(yè)為開發(fā)動(dòng)漫產(chǎn)品提供的動(dòng)漫腳本編撰、形象設(shè)計(jì)、背景設(shè)計(jì)、動(dòng)畫設(shè)計(jì)、分鏡、動(dòng)畫制作、攝制、描線、上色、畫面合成、配音、配樂、音效合成、剪輯、字幕制作、壓縮轉(zhuǎn)碼(面向網(wǎng)絡(luò)動(dòng)漫、手機(jī)動(dòng)漫格式適配)服務(wù),以及在境內(nèi)轉(zhuǎn)讓動(dòng)漫版權(quán)(包括動(dòng)漫品牌、形象或者內(nèi)容的授權(quán)及再授權(quán))。

3.電影放映服務(wù)、倉儲(chǔ)服務(wù)、裝卸搬運(yùn)服務(wù)、收派服務(wù)、教育輔助服務(wù)和文化體育服務(wù)。

4.以納入“營改增”試點(diǎn)之日前取得的有形動(dòng)產(chǎn)為標(biāo)的物提供的經(jīng)營租賃服務(wù)。

5.在納入“營改增”試點(diǎn)之日前簽訂的尚未執(zhí)行完畢的有形動(dòng)產(chǎn)租賃合同。

6.提供物業(yè)管理服務(wù)的納稅人,向服務(wù)接受方收取的自來水水費(fèi),以扣除其對(duì)外支付的自來水水費(fèi)后的余額為銷售額,按照簡易計(jì)稅方法依3%的征收率計(jì)算繳納增值稅。

7.非企業(yè)性單位中的一般納稅人提供的研發(fā)和技術(shù)服務(wù)、信息技術(shù)服務(wù)、鑒證咨詢服務(wù)、銷售技術(shù)、著作權(quán)等無形資產(chǎn)、技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù)、可以選擇簡易計(jì)稅方法按照3%征收率計(jì)算繳納增值稅。

師-稅法-“營改增”后一般納稅人按簡易方法計(jì)稅的應(yīng)稅服務(wù)有哪些?20200813112355054.png)

下面是針對(duì)稅務(wù)師稅法Ⅰ考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【2018年·多選題】一般納稅人發(fā)生的下列應(yīng)稅行為中,可以選擇簡易計(jì)稅方法計(jì)算增值稅的有( )。

A. 電影放映服務(wù)

B. 鐵路旅客運(yùn)輸服務(wù)

C. 倉儲(chǔ)服務(wù)

D. 收派服務(wù)

E. 融資性售后回租

【答案】ACD

【解析】選項(xiàng)ACD:一般納稅人提供的電影放映服務(wù)、倉儲(chǔ)服務(wù)、裝卸搬運(yùn)服務(wù)、收派服務(wù)、教育輔助服務(wù)和文化體育服務(wù),可以選擇按照簡易計(jì)稅辦法計(jì)算繳納增值稅。選項(xiàng)B:一般納稅人提供的公共交通運(yùn)輸服務(wù),可以選擇按照簡易計(jì)稅方法計(jì)算繳納增值稅。公共交通運(yùn)輸服務(wù),包括輪客渡、公交客運(yùn)、地鐵、城市輕軌、出租車、長途客運(yùn)、班車。不包括鐵路旅客運(yùn)輸服務(wù)。選項(xiàng)E:法規(guī)中沒有規(guī)定其可以選擇簡易計(jì)稅。

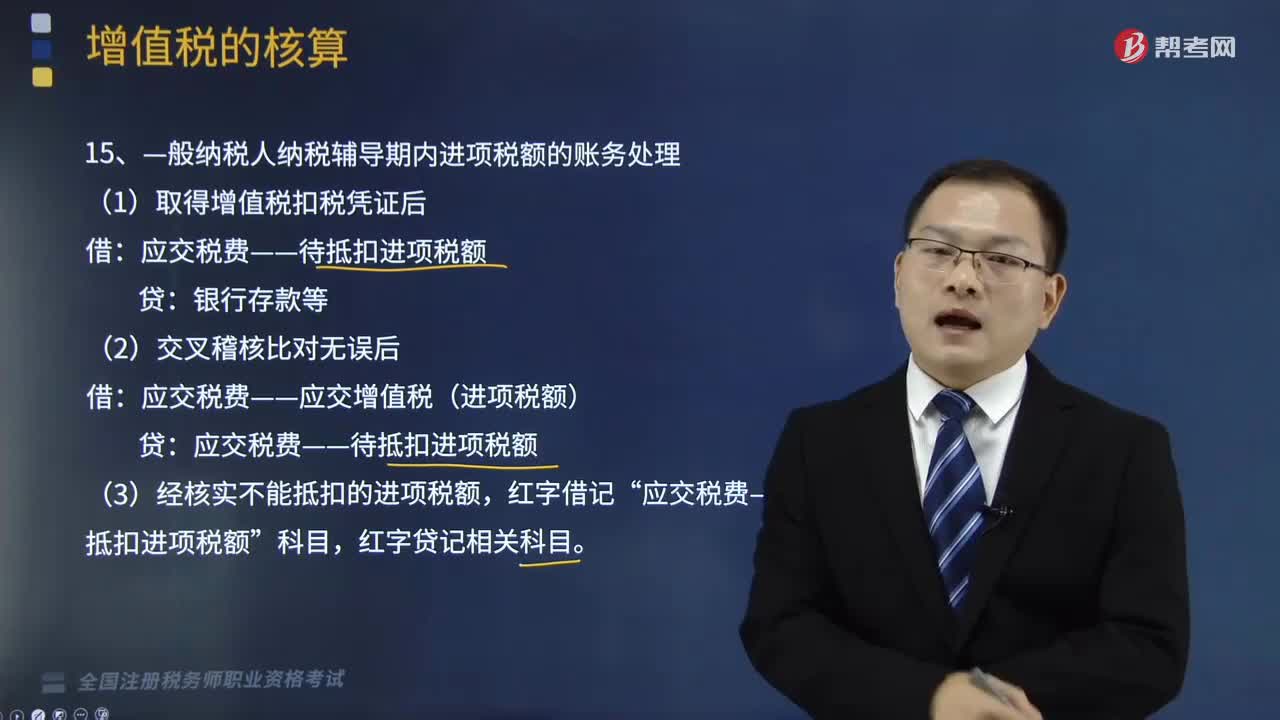

183

183—般納稅人納稅輔導(dǎo)期內(nèi)進(jìn)項(xiàng)稅額和簡易計(jì)稅的賬務(wù)怎樣處理?:—般納稅人納稅輔導(dǎo)期內(nèi)進(jìn)項(xiàng)稅額和簡易計(jì)稅的賬務(wù)怎樣處理?一般納稅人是指年應(yīng)征增值稅銷售額(以下簡稱年應(yīng)稅銷售額,包括納稅申報(bào)銷售額、稽查查補(bǔ)銷售額、納稅評(píng)估調(diào)整銷售額)超過財(cái)政部、國家稅務(wù)總局規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè)和企業(yè)性單位。1.—般納稅人納稅輔導(dǎo)期內(nèi)進(jìn)項(xiàng)稅額的賬務(wù)處理:(1)取得增值稅扣稅憑證后:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)。(3)經(jīng)核實(shí)不能抵扣的進(jìn)項(xiàng)稅額。

239

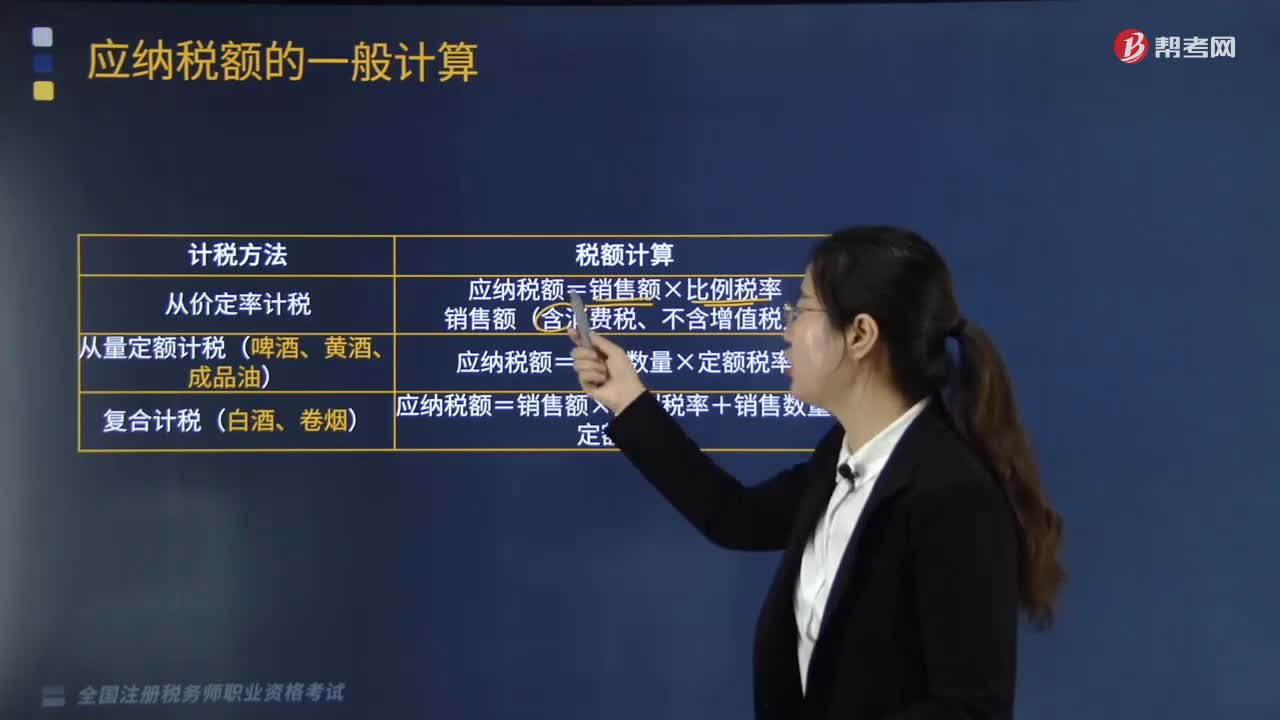

239應(yīng)納稅額的計(jì)稅方法有哪些?:應(yīng)納稅額的計(jì)稅方法有:從價(jià)定率計(jì)稅、量定額計(jì)稅(啤酒、黃酒、成品油)、復(fù)合計(jì)稅(白酒、卷煙)。從價(jià)定率計(jì)稅:應(yīng)納稅額=銷售額×比例稅率銷售額(含消費(fèi)稅、不含增值稅)。從量定額計(jì)稅(啤酒、黃酒、成品油):應(yīng)納稅額=銷售數(shù)量×定額稅率。應(yīng)納稅額=銷售額×比例稅率+銷售數(shù)量×定額稅率。【例題·計(jì)算題】某酒廠為增值稅一般納稅人,請(qǐng)計(jì)算該酒廠上述業(yè)務(wù)應(yīng)納的消費(fèi)稅。

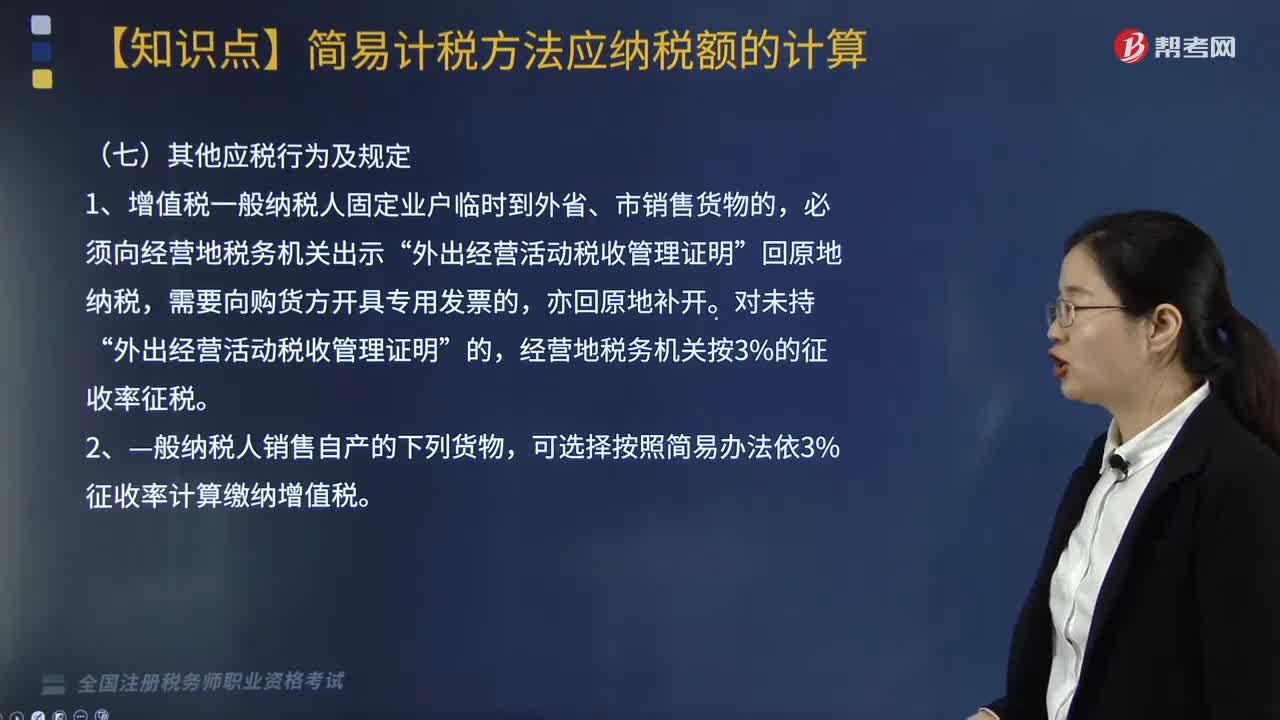

528

528“營改增”后一般納稅人按簡易方法計(jì)稅的其他應(yīng)稅行為及規(guī)定有哪些?:后一般納稅人按簡易方法計(jì)稅的其他應(yīng)稅行為及規(guī)定有“可選擇按照簡易辦法依3%征收率計(jì)算繳納增值稅。暫按簡易辦法依照3%征收率計(jì)算繳納增值稅。4.對(duì)屬于一般納稅人的自來水公司銷售自來水按簡易辦法依照3%征收率征收增值稅;適用簡易辦法依照3%征收率減按2%征收增值稅政策的,可以選擇簡易辦法按照獸用生物制品銷售額和3%的征收率計(jì)算繳納增值稅,屬于增值稅一般納稅人的藥品經(jīng)營企業(yè)銷售生物制品。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料