下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

以公允價值計量的非貨幣性資產(chǎn)交換的會計處理的步驟是什么?

公允價值(Fair Value)亦稱公允市價、公允價格。熟悉市場情況的買賣雙方在公平交易的條件下和自愿的情況下所確定的價格,或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。

在公允價值計量下,資產(chǎn)和負債按照在公平交易中,熟悉市場情況的交易雙方自愿進行資產(chǎn)交換或者債務清償?shù)慕痤~計量。購買企業(yè)對合并業(yè)務的記錄需要運用公允價值的信息。在實務中,通常由資產(chǎn)評估機構對被并企業(yè)的凈資產(chǎn)進行評估。

【說明】處理原則:先賣后買,方法:畫小利潤表。

【步驟】

第一步:利用等價交換原則,確定是否需要支付補價,是否屬于非貨幣性資產(chǎn)交換。

換出資產(chǎn) 換入資產(chǎn)

公允價: 公允價:

增值稅: 增值稅:

判斷:等價交換;是否需要補價?補價金額?

第二步:畫小利潤表。

第三步:寫分錄。

交換的會計處理PPT截圖120200724110748991.png)

交換的會計處理PPT截圖220200724110843059.png)

【例18-1】20×8年9月,A公司以生產(chǎn)經(jīng)營過程中使用的一臺設備交換B打印機公司生產(chǎn)的一批打印機,換入的打印機作為固定資產(chǎn)管理。A、B公司均為增值稅一般納稅人,適用的增值稅稅率為17%。設備的賬面原價為150萬元,在交換日的累計折舊為45萬元,公允價值為90萬元。打印機的賬面價值為110萬元,在交換日的市場價格為90萬元,計稅價格等于市場價格。B公司換入A公司的設備是生產(chǎn)打印機過程中需要使用的設備。

假設A公司此前沒有為該設備計提資產(chǎn)減值準備,整個交易過程中,除支付運雜費15000元外,沒有發(fā)生其他相關稅費。假設B公司此前也沒有為庫存打印機計提存貨跌價準備,其在整個交易過程中沒有發(fā)生除增值稅以外的其他稅費。

分析:

第一步:等價交換原理,分析是否需要補價?

交換的會計處理PPT截圖320200724111352561.png)

結(jié)論:屬于非貨幣性資產(chǎn)交換,沒有補價,按公允價計量。

第二步:畫小利潤表:對換出資產(chǎn)確認處置損益。

交換的會計處理PPT截圖420200724111516738.png)

A公司的賬務處理如下:

A公司換入資產(chǎn)的增值稅進項稅額=900 000×17%=153 000(元);

換出設備的增值稅銷項稅額=900 000×17%=153 000(元)。

借:固定資產(chǎn)清理 1 050 000

累計折舊 450 000

貸:固定資產(chǎn)——設備 1 500 000

借:固定資產(chǎn)清理 15 000

貸:銀行存款 15 000

借:固定資產(chǎn)——打印機 900 000

應交稅費——應交增值稅(進項稅額) 153 000

貸:固定資產(chǎn)清理 900 000

應交稅費——應交增值稅(銷項稅額)153 000

借:資產(chǎn)處置損益 165 000

貸:固定資產(chǎn)清理 165 000

B公司的賬務處理如下:

根據(jù)增值稅的有關規(guī)定,企業(yè)以庫存商品換入其他資產(chǎn),視同銷售行為發(fā)生,應計算增值稅銷項稅額,繳納增值稅。

畫小利潤表:對換出資產(chǎn)確認處置損益。

交換的會計處理PPT截圖520200724112429879.png)

借:固定資產(chǎn)——設備 900 000

應交稅費——應交增值稅(進項稅額) 153 000

貸:主營業(yè)務收入 900 000

應交稅費——應交增值稅(銷項稅額)153 000

借:主營業(yè)務成本 1 100 000

貸:庫存商品——打印機 1 100 000

497

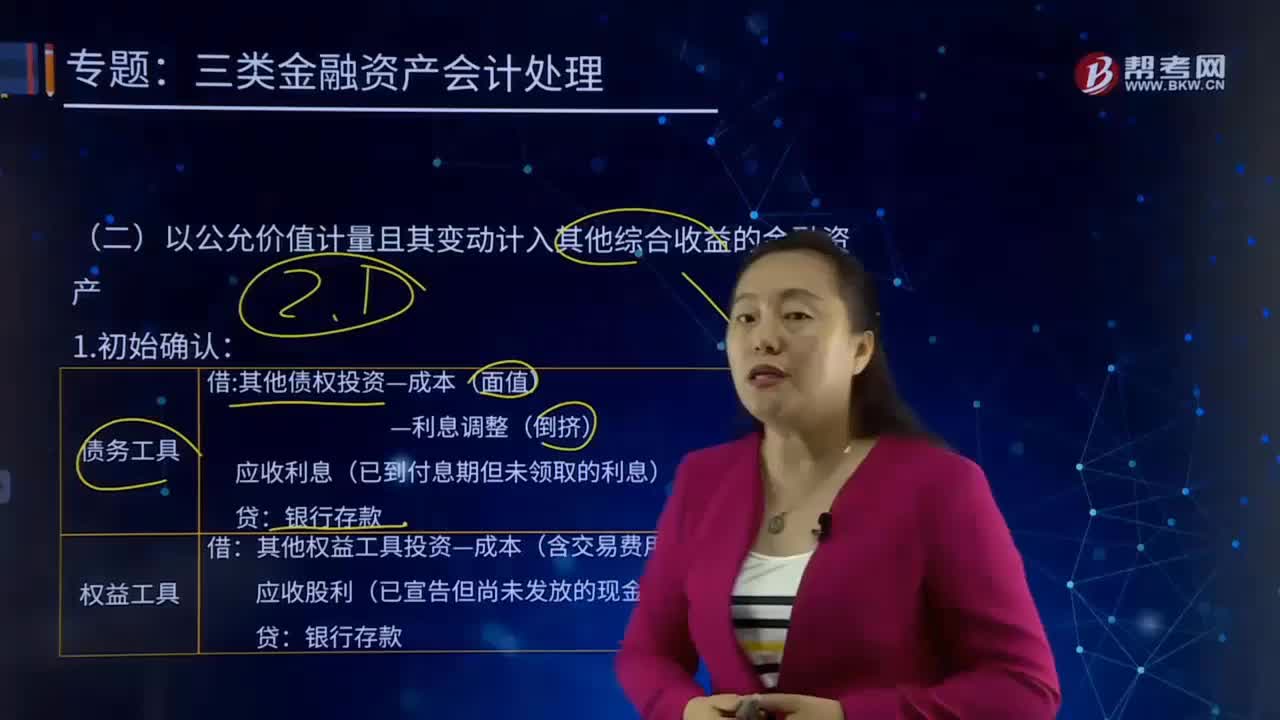

497以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的會計處理是怎樣的?:或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的會計處理:且不應減少該金融資產(chǎn)在資產(chǎn)負債表中列示的賬面價值。應當將之前計入其他綜合收益的累計利得或損失轉(zhuǎn)出,調(diào)整該金融資產(chǎn)在重分類日的公允價值,該金融資產(chǎn)重分類不影響其實際利率和預期信用損失的計量。應當繼續(xù)以公允價值計量該金融資產(chǎn):

342

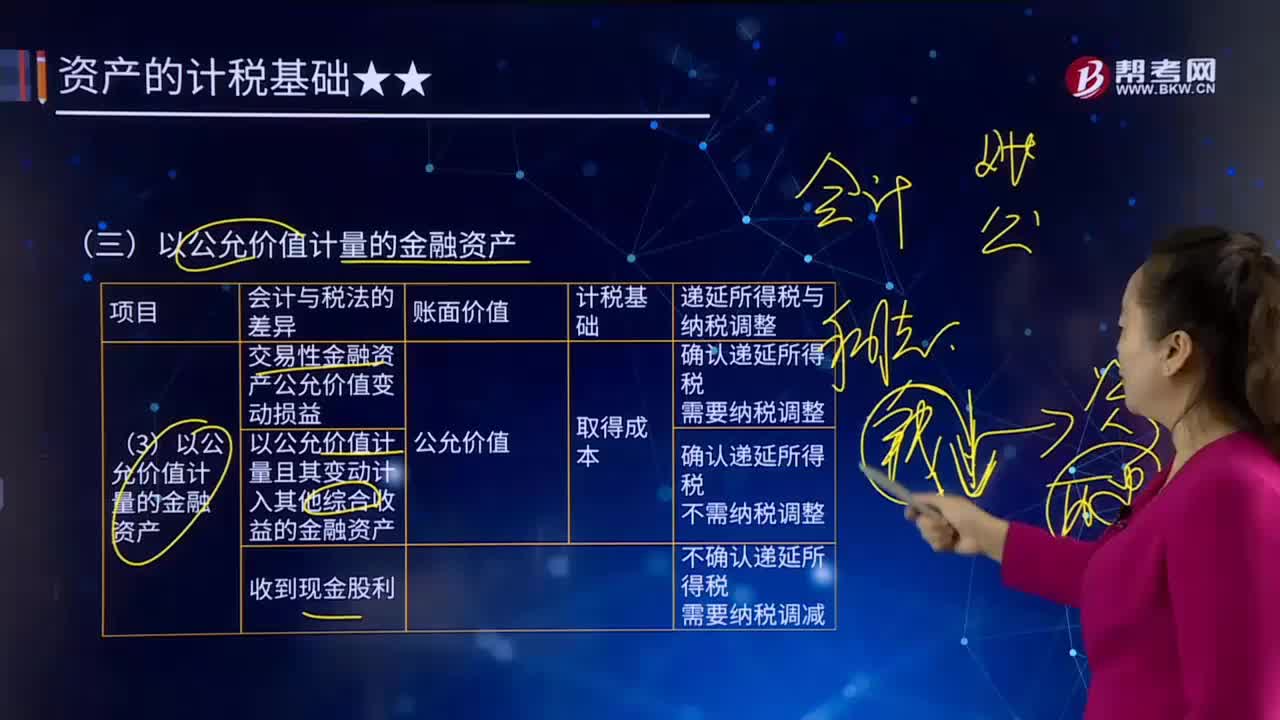

342以公允價值計量的金融資產(chǎn)有哪些?:以公允價值計量的金融資產(chǎn)有哪些?公允價值計量是指資產(chǎn)和負債按照市場參與者在計量日發(fā)生的有序交易中,資產(chǎn)和負債按照市場參與者在計量日發(fā)生的有序交易中,出售資產(chǎn)所能收到或者轉(zhuǎn)移負債所需支付的價格計量。以公允價值計量的金融資產(chǎn)如下圖:賬面價值>計稅基礎,確認遞延所得稅負債。應確認遞延所得稅負債=200×25%=50(萬元)。遞延所得稅負債50,作為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)核算。

429

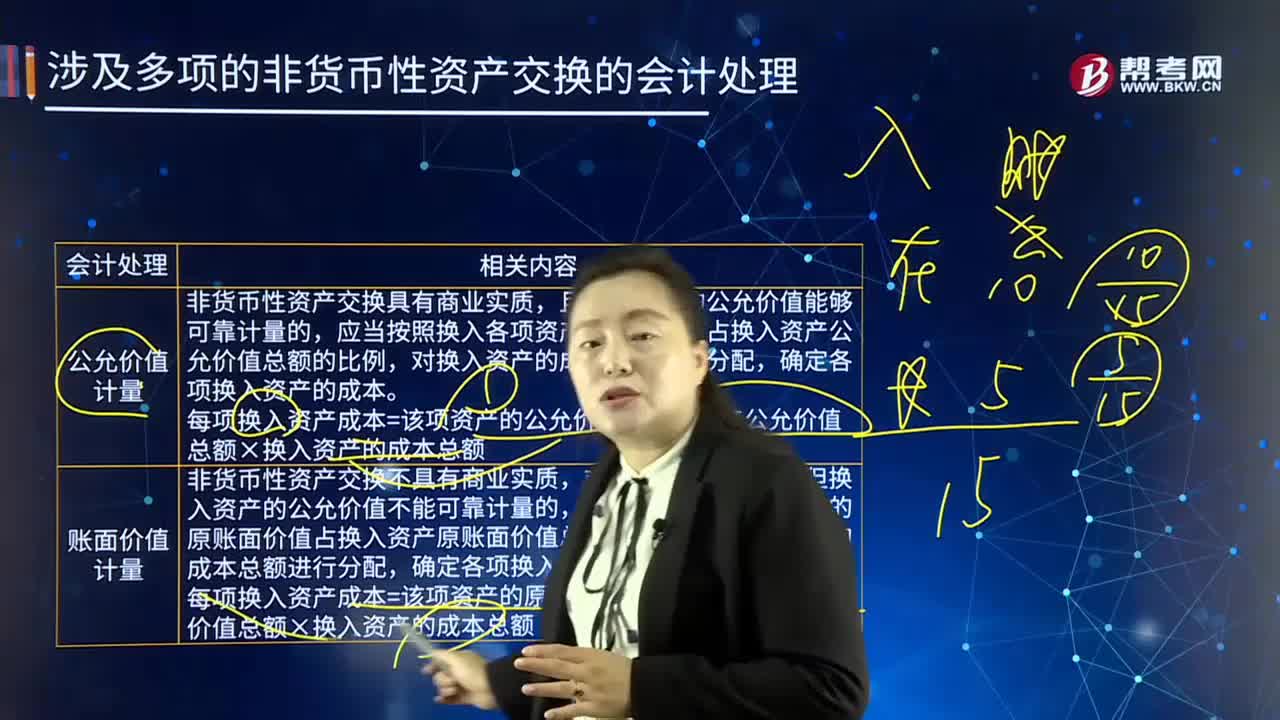

429涉及多項非貨幣性資產(chǎn)交換的會計處理是如何處理的?:是指交易雙方主要以存貨、固定資產(chǎn)無形資產(chǎn)和長期股權投資等非貨幣性資產(chǎn)進行的交換,以及換出資產(chǎn)銷項稅額與換入資產(chǎn)進項稅額的差額6.885萬元;應當計算甲公司收到的貨幣性資產(chǎn)占甲公司換出資產(chǎn)公允價值總額的比例(等于乙公司支付的貨幣性資產(chǎn)占乙公司換入資產(chǎn)公允價值的比例):甲、乙公司均應當以公允價值為基礎確定換入資產(chǎn)的總成本。(2)計算換入資產(chǎn)、換出資產(chǎn)公允價值總額;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料