下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

非貨幣性資產交換的概念是什么?

非貨幣性資產交換是一種非經常性的特殊交易行為,是交易雙方主要以存貨、固定資產、無形資產和長期股權投資等非貨幣性資產進行的交換。

【提示】以物易物。

(1)貨幣性資產指企業(yè)持有的貨幣資金和將以固定或可確定的金額收取的資產,包括貨幣資金、應收款項、持有至到期的債券投資等。

(2)非貨幣性資產是除貨幣性資產以外的資產,該類資產的本質特征是為企業(yè)帶來的未來經濟利益不確定,包括存貨、非流動性資產、不準備持有至到期的債券投資等。

【提示】非貨幣性資產交換,是指交易雙方主要以存貨、固定資產、無形資產和長期股權投資等非貨幣性資產進行的交換。該交換不涉及或只涉及少量的貨幣性資產。

(3)屬于非貨幣性資產

投資性房地產、存貨、固定資產、無形資產和長期股權投資、預付賬款、交易性金融資產、其他權益工具投資等。

30

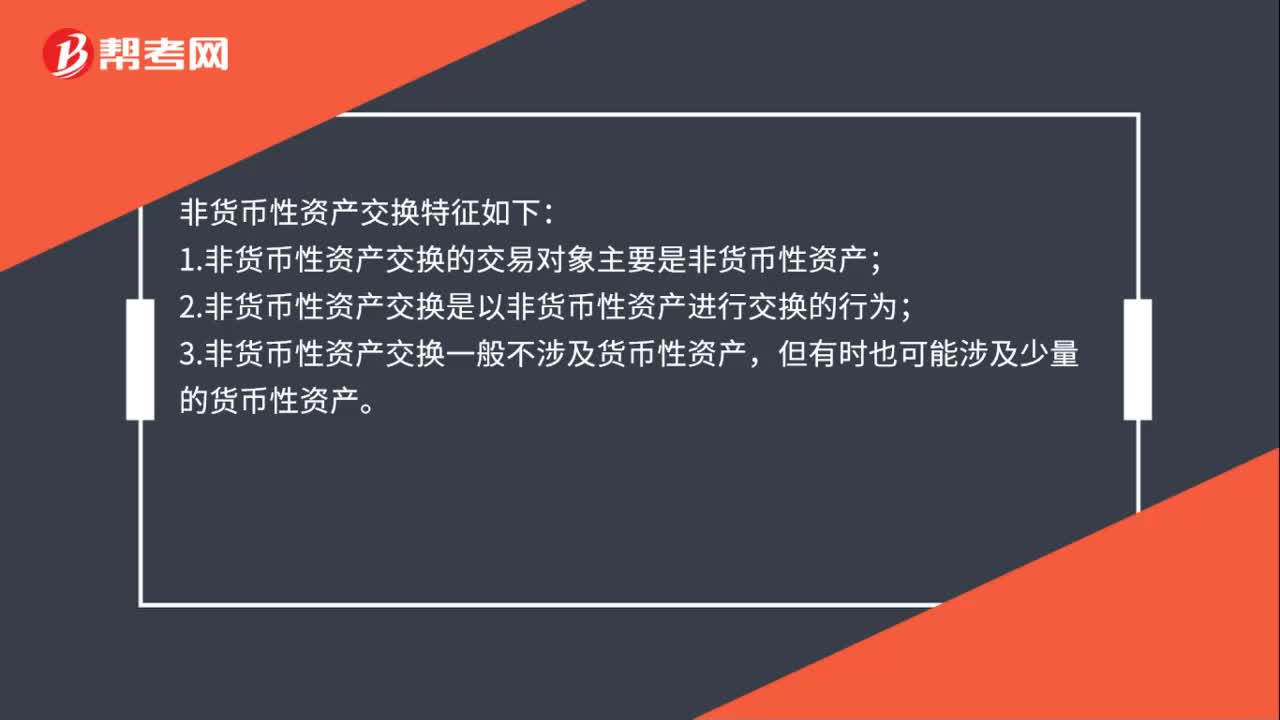

30非貨幣性資產交換特征有哪些?:非貨幣性資產交換特征如下:1.非貨幣性資產交換的交易對象主要是非貨幣性資產;2.非貨幣性資產交換是以非貨幣性資產進行交換的行為;3.非貨幣性資產交換一般不涉及貨幣性資產,但有時也可能涉及少量的貨幣性資產。

429

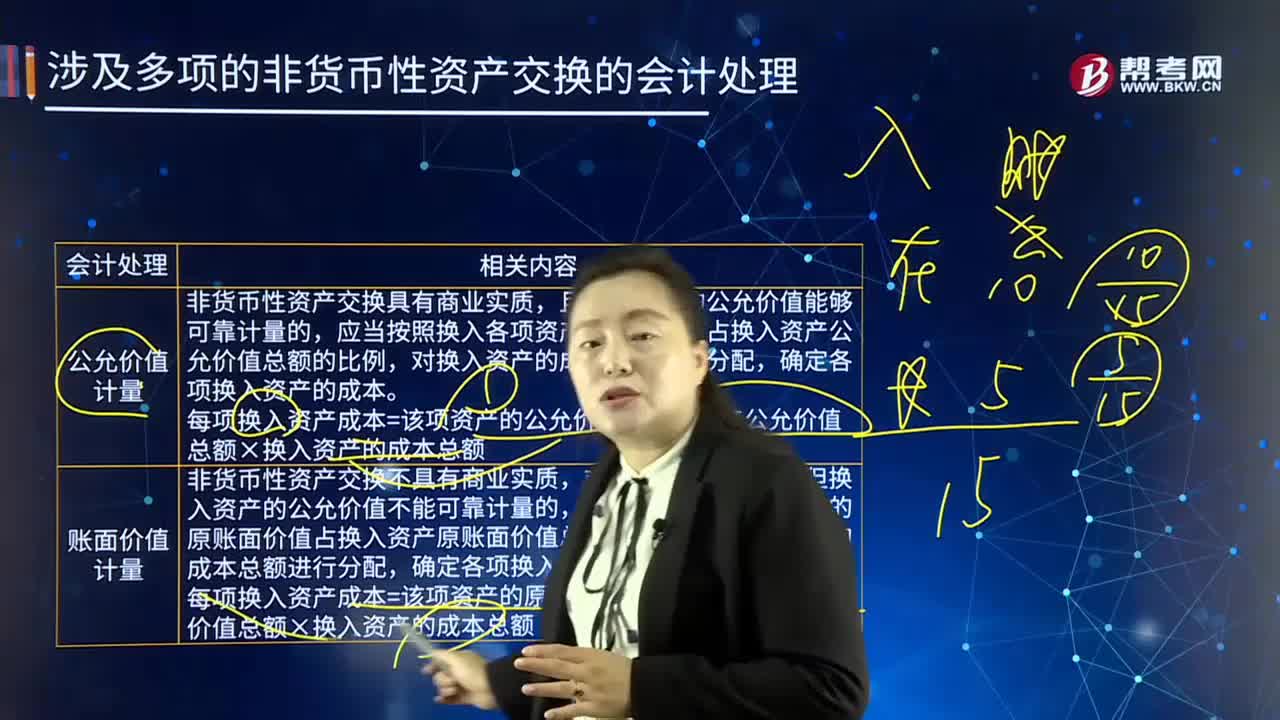

429涉及多項非貨幣性資產交換的會計處理是如何處理的?:是指交易雙方主要以存貨、固定資產無形資產和長期股權投資等非貨幣性資產進行的交換,以及換出資產銷項稅額與換入資產進項稅額的差額6.885萬元;應當計算甲公司收到的貨幣性資產占甲公司換出資產公允價值總額的比例(等于乙公司支付的貨幣性資產占乙公司換入資產公允價值的比例):甲、乙公司均應當以公允價值為基礎確定換入資產的總成本。(2)計算換入資產、換出資產公允價值總額;

954

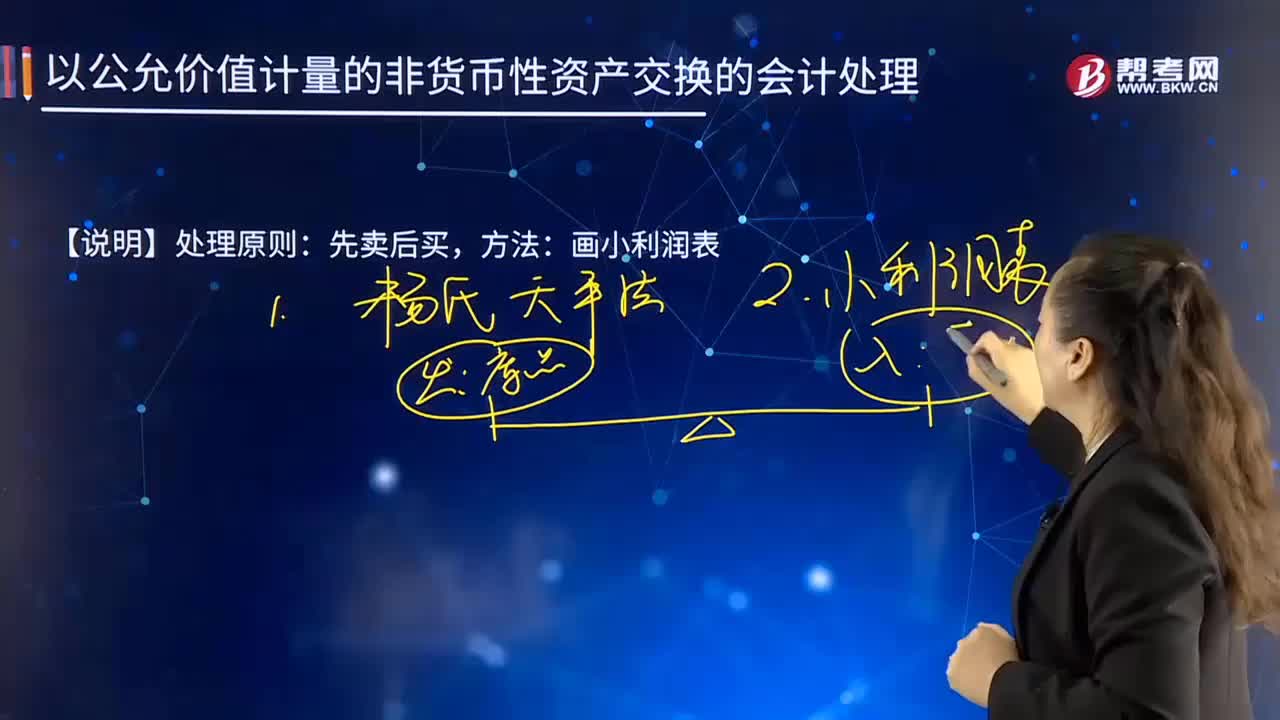

954以公允價值計量的非貨幣性資產交換的會計處理的步驟是什么?:以公允價值計量的非貨幣性資產交換的會計處理的步驟是什么?或無關聯的雙方在公平交易的條件下一項資產可以被買賣或者一項負債可以被清償的成交價格。資產和負債按照在公平交易中,熟悉市場情況的交易雙方自愿進行資產交換或者債務清償的金額計量。購買企業(yè)對合并業(yè)務的記錄需要運用公允價值的信息。是否屬于非貨幣性資產交換:換入的打印機作為固定資產管理。假設A公司此前沒有為該設備計提資產減值準備。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料