下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

涉及多項非貨幣性資產(chǎn)交換的會計處理是如何處理的?

非貨幣性資產(chǎn)交換,是指交易雙方主要以存貨、固定資產(chǎn)無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進行的交換,該交換一般不涉及貨幣性資產(chǎn),或只涉及少量貨幣性資產(chǎn)即補價。

會計處理的相關(guān)內(nèi)容如下圖:

交換的會計處理PPT截圖20200724114900532.png)

【例18-4】甲公司和乙公司均為增值稅一般納稅人,適用的增值稅稅率為17%。20×9年8月,為適應(yīng)業(yè)務(wù)發(fā)展的需要,經(jīng)協(xié)商,甲公司決定以生產(chǎn)經(jīng)營過程中使用的設(shè)備、專用貨車以及庫存商品換入乙公司生產(chǎn)經(jīng)營過程中使用的小汽車和客運汽車。甲公司設(shè)備的賬面原價為1 500萬元,在交換日的累計折舊為300萬元,公允價值為1 000萬元;貨車的賬面原價為600萬元,在交換日的累計折舊為480萬元,公允價值為100萬元;庫存商品的賬面余額為300萬元,交換日的市場價

格為350萬元,市場價格等于計稅價格。乙公司小汽車的賬面原價為1 300萬元,在交換日的累計折舊為690萬元,公允價值為709.5萬元;

客運汽車的賬面原價為1 300萬元,在交換日的累計折舊為680萬元,公允價值為700萬元。乙公司另外向甲公司支付銀行存款47.385萬元,其中包括由于換出和換入資產(chǎn)公允價值不同而支付的補價40.5萬元,以及換出資產(chǎn)銷項稅額與換入資產(chǎn)進項稅額的差額6.885萬元。

假定甲公司和乙公司都沒有為換出資產(chǎn)計提減值準備;甲公司換入乙公司的小汽車、客運汽車均作為固定資產(chǎn)使用和管理;乙公司換入甲公司的設(shè)備、貨車作為固定資產(chǎn)使用和管理,換入的庫存商品作為原材料使用和管理。假定甲公司和乙公司上述交易涉及的增值稅進項稅額按照稅法規(guī)定可抵扣且已得到認證;不考慮其他相關(guān)稅費。

分析:本例涉及收付貨幣性資產(chǎn),應(yīng)當計算甲公司收到的貨幣性資產(chǎn)占甲公司換出資產(chǎn)公允價值總額的比例(等于乙公司支付的貨幣性資產(chǎn)占乙公司換入資產(chǎn)公允價值的比例),即:40.5萬元÷(1000+100+350)萬元=2.79%<25%。

可以認定這一涉及多項資產(chǎn)的交換行為屬于非貨幣性資產(chǎn)交換。對于甲公司而言,為了拓展運輸業(yè)務(wù),需要小汽車、客運汽車等,乙公司為了擴大產(chǎn)品生產(chǎn),需要設(shè)備、貨車和原材料,換入資產(chǎn)對換入企業(yè)均能發(fā)揮更大的作用。

因此,該項涉及多項資產(chǎn)的非貨幣性資產(chǎn)交換具有商業(yè)實質(zhì);同時,各單項換入資產(chǎn)和換出資產(chǎn)的公允價值均能可靠計量,因此,甲、乙公司均應(yīng)當以公允價值為基礎(chǔ)確定換入資產(chǎn)的總成本,確認產(chǎn)生的相關(guān)損益。同時,按照各單項換入資產(chǎn)的公允價值占換入資產(chǎn)公允價值總額的比例,確定各單項換入資產(chǎn)的成本。

甲公司的賬務(wù)處理如下:

(1)根據(jù)稅法的有關(guān)規(guī)定:

換出庫存商品的增值稅銷項稅額=350×17%=59.5(萬元);

換出設(shè)備的增值稅銷項稅額=1 000×17%=170(萬元);

換出貨車的增值稅銷項稅額=100×17%=17(萬元);

換入小汽車、客運汽車的增值稅進項稅額=(709.5+700)×17%=239.615(萬元)。

(2)計算換入資產(chǎn)、換出資產(chǎn)公允價值總額:

換出資產(chǎn)公允價值總額=1 000+100+350=1 450(萬元);

換入資產(chǎn)公允價值總額=709.5+700=1 409.5(萬元)。

(3)計算換入資產(chǎn)總成本:

換入資產(chǎn)總成本=換出資產(chǎn)公允價值+換出資產(chǎn)增值稅銷項稅額-換入資產(chǎn)可抵扣的增值稅進項稅額+支付的應(yīng)計入換入資產(chǎn)成本的相關(guān)稅費-收到的補價;

=1 450+(59.5+170+17)- 239.615-47.385=1 409.5(萬元);

換入資產(chǎn)總成本=換出資產(chǎn)公允價值-補價+應(yīng)支付的相關(guān)稅費=1 450-40.5+0=1 409.5(萬元)。

(4)計算確定換入各項資產(chǎn)的公允價值占換入資產(chǎn)公允價值總額的比例:

小汽車公允價值占換入資產(chǎn)公允價值總額的比例=709.5÷1409.5=50.34%;

客運汽車公允價值占換入資產(chǎn)公允價值總額的比例=700÷1 409.5=49.66%。

(5)計算確定換入各項資產(chǎn)的成本:

小汽車的成本=1 409.5×50.34%=709.54(萬元);

客運汽車的成本=1 409.5×49.66%=699.96(萬元)。

(6)會計分錄:

借:固定資產(chǎn)清理 13 200 000

累計折舊 7 800 000

貸:固定資產(chǎn)——設(shè)備 15 000 000

——貨車 6 000 000

借:固定資產(chǎn)——小汽車 7 095 400

——客運汽車 6 999 600

應(yīng)交稅費——應(yīng)交增值稅(進項稅額)2 396 150

銀行存款 473 850

資產(chǎn)處置損益 2 200 000

貸:固定資產(chǎn)清理 13 200 000

主營業(yè)務(wù)收入 3 500 000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 2 465 000

借:主營業(yè)務(wù)成本 3 000 000

貸:庫存商品 3 000 000

乙公司的賬務(wù)處理如下:

(1)根據(jù)稅法的有關(guān)規(guī)定:

換入資產(chǎn)原材料的增值稅進項稅額=350×17%=59.5(萬元);

換入貨車的增值稅進項稅額=100×17%=17(萬元);

換入設(shè)備的增值稅進項稅額=1 000×17%=170(萬元);

換出小汽車、客運汽車的增值稅銷項稅額=(709.5+700)×17%=239.615(萬元)。

(2)計算換入資產(chǎn)、換出資產(chǎn)公允價值總額:

換入資產(chǎn)公允價值總額=1 000+100+350=1 450(萬元);

換出資產(chǎn)公允價值總額=709.5+700=1 409.5(萬元)。

(3)確定換入資產(chǎn)總成本:

換入資產(chǎn)總成本=換出資產(chǎn)公允價值+換出資產(chǎn)增值稅銷項稅額-換入資產(chǎn)可抵扣的增值稅進項稅額+支付的應(yīng)計入換入資產(chǎn)成本的相關(guān)稅費+支付的補價;

=1 409.5+239.615-(59.5+170+17)+47.385=1 450(萬元);

換入資產(chǎn)總成本=換出資產(chǎn)公允價值+支付的補價=1 409.5+40.5=1 450(萬元)。

(4)計算確定換入各項資產(chǎn)的公允價值占換入資產(chǎn)公允價值的總額的比例:

設(shè)備公允價值占換入資產(chǎn)公允價值總額的比例=1 000÷1 450=69%;

貨車公允價值占換入資產(chǎn)公允價值總額的比例=100÷1 450=6.9%;

原材料公允價值占換入資產(chǎn)公允價值總額的比例=350÷1 450=24.1%。

(5)計算確定換入各項資產(chǎn)的成本:

設(shè)備的成本=1 450×69%=1 000.5(萬元);

貨車的成本=1 450×6.9%=100.05(萬元);

原材料的成本=1 450×24.1%=349.45(萬元)。

(6)會計分錄:

借:固定資產(chǎn)清理 12 300 000

累計折舊 13 700 000

貸:固定資產(chǎn)——小汽車 13 000 000

——客運汽車 13 000 000

借:固定資產(chǎn)——設(shè)備 10 005 000

——貨車 1 000 500

原材料 3 494 500

應(yīng)交稅費——應(yīng)交增值稅(進項稅額) 2 465 000

貸:固定資產(chǎn)清理 12 300 000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 2 396 150

銀行存款 473 850

資產(chǎn)處置損益 1 795 000

【例18-5】20×9年5月,甲公司因經(jīng)營戰(zhàn)略發(fā)生較大轉(zhuǎn)變,產(chǎn)品結(jié)構(gòu)發(fā)生較大調(diào)整,原生產(chǎn)其產(chǎn)品的專有設(shè)備、生產(chǎn)該產(chǎn)品的專利技術(shù)等已不符合生產(chǎn)新產(chǎn)品的需要,經(jīng)與乙公司協(xié)商,將其專用設(shè)備連同專利技術(shù)與乙公司正在建造過程中的一幢建筑物、對丙公司的長期股權(quán)投資進行交換。甲公司換出專有設(shè)備的賬面原價為1 200萬元,已計提折舊750萬元;專利技術(shù)賬面原價為450萬元,已攤銷金額為270萬元。

乙公司在建工程截止到交換日的成本為525萬元,對丙公司的長期股權(quán)投資賬面余額為150萬元。由于甲公司持有的專有設(shè)備和專利技術(shù)市場上已不多見。因此,公允價值不能可靠計量。乙公司的在建工程因完工程度難以合理確定,其公允價值不能可靠計量,由于丙公司不是上市公司,乙公司對丙公司長期股權(quán)投資的公允價值也不能可靠計量。假定甲、乙公司均未對上述資產(chǎn)計提減值準備,假定不考慮相關(guān)稅費等因素。

分析:本例不涉及收付貨幣性資產(chǎn),屬于非貨幣性資產(chǎn)交換。由于換入資產(chǎn)、換出資產(chǎn)的公允價值均不能可靠計量,甲、乙公司均應(yīng)當以換出資產(chǎn)賬面價值總額作為換入資產(chǎn)的成本,各項換入資產(chǎn)的成本,應(yīng)當按各項換入資產(chǎn)的賬面價值占換入資產(chǎn)賬面價值總額的比例分配后確定。

甲公司的賬務(wù)處理如下:

(1)計算換入資產(chǎn)、換出資產(chǎn)賬面價值總額:

換入資產(chǎn)賬面價值總額=525+150=675(萬元);

換出資產(chǎn)賬面價值總額=(1 200-750)+(450-270)=630(萬元)。

(2)確定換入資產(chǎn)總成本:

換入資產(chǎn)總成本=630(萬元)。

(3)計算各項換入資產(chǎn)賬面價值占換入資產(chǎn)賬面價值總額的比例:

在建工程占換入資產(chǎn)賬面價值總額的比例=525÷675=77.8%;

長期股權(quán)投資占換入資產(chǎn)賬面價值總額的比例=150÷675=22.2%。

(4)確定各項換入資產(chǎn)成本:

在建工程成本=630×77.8%=490.14(萬元);

長期股權(quán)投資成本=630×22.2%=139.86(萬元)。

(5)會計分錄:

借:固定資產(chǎn)清理 4 500 000

累計折舊 7 500 000

貸:固定資產(chǎn)——專有設(shè)備 12 000 000

借:在建工程 4 901 400

長期股權(quán)投資 1 398 600

累計攤銷 2 700 000

貸:固定資產(chǎn)清理 4 500 000

無形資產(chǎn)——專利技術(shù) 4 500 000

乙公司的賬務(wù)處理如下:

(1)計算換入資產(chǎn)、換出資產(chǎn)賬面價值總額:

換入資產(chǎn)賬面價值總額=(1200-750)+(450-270)=630(萬元)

換出資產(chǎn)賬面價值總額=525+150=675(萬元)

(2)確定換入資產(chǎn)總成本:

換入資產(chǎn)總成本=675(萬元)

(4)確定各項換入資產(chǎn)成本:

專有設(shè)備成本=675×71.4%=481.95(萬元)

專利技術(shù)成本=675×28.6%=193.05(萬元)

(5)會計分錄:

借:固定資產(chǎn)——專有設(shè)備 4 819 500

無形資產(chǎn)——專利技術(shù) 1 930 500

貸:在建工程 5 250 000

長期股權(quán)投資 1 500 000

1141

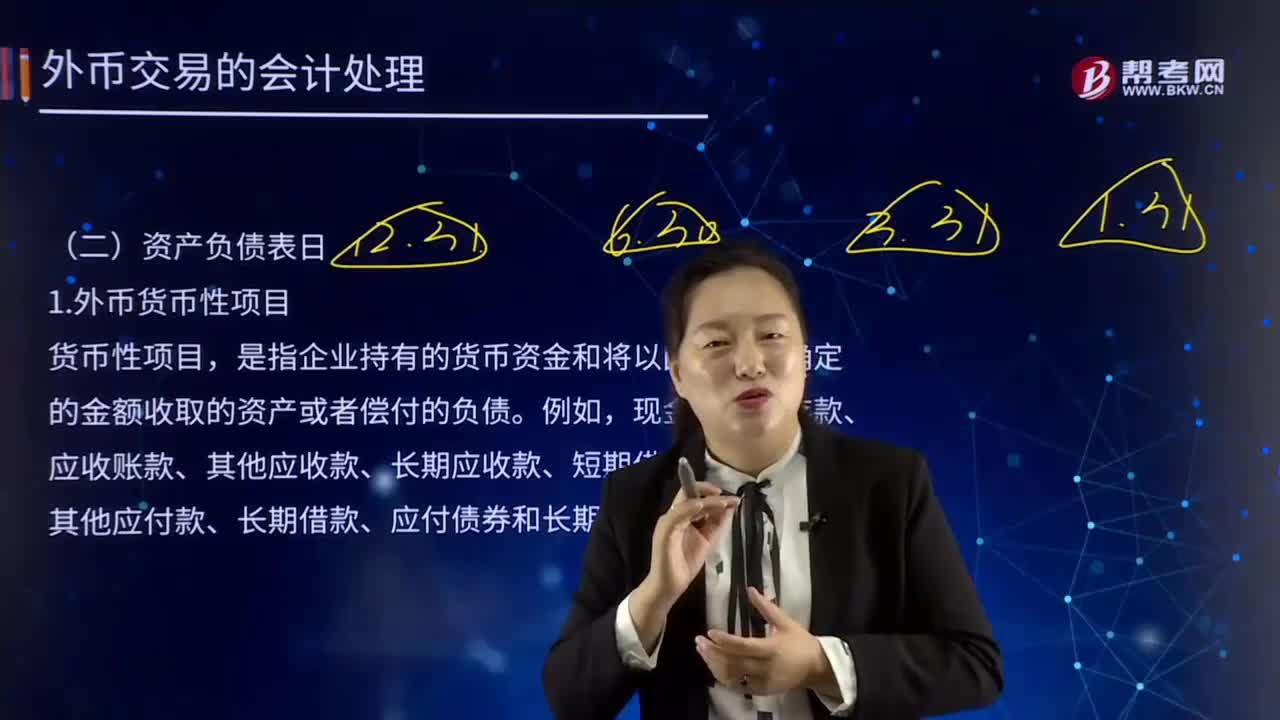

1141外幣貨幣性項目應(yīng)如何進行會計處理?:是指企業(yè)持有的貨幣資金和將以固定或可確定的金額收取的資產(chǎn)或者償付的負債。因資產(chǎn)負債表日即期匯率與初始確認時或者前一資產(chǎn)負債表日即期匯率不同而產(chǎn)生的匯兌差額,結(jié)算外幣貨幣性項目時,因匯率波動而形成的匯兌差額也應(yīng)當計入當期損益。可供出售外幣貨幣性金融資產(chǎn)形成的匯兌差額,【提示1】可供出售外幣貨幣性金融資產(chǎn)(例如債務(wù)工具)持有期間產(chǎn)生的匯兌差額計入當期損益;

280

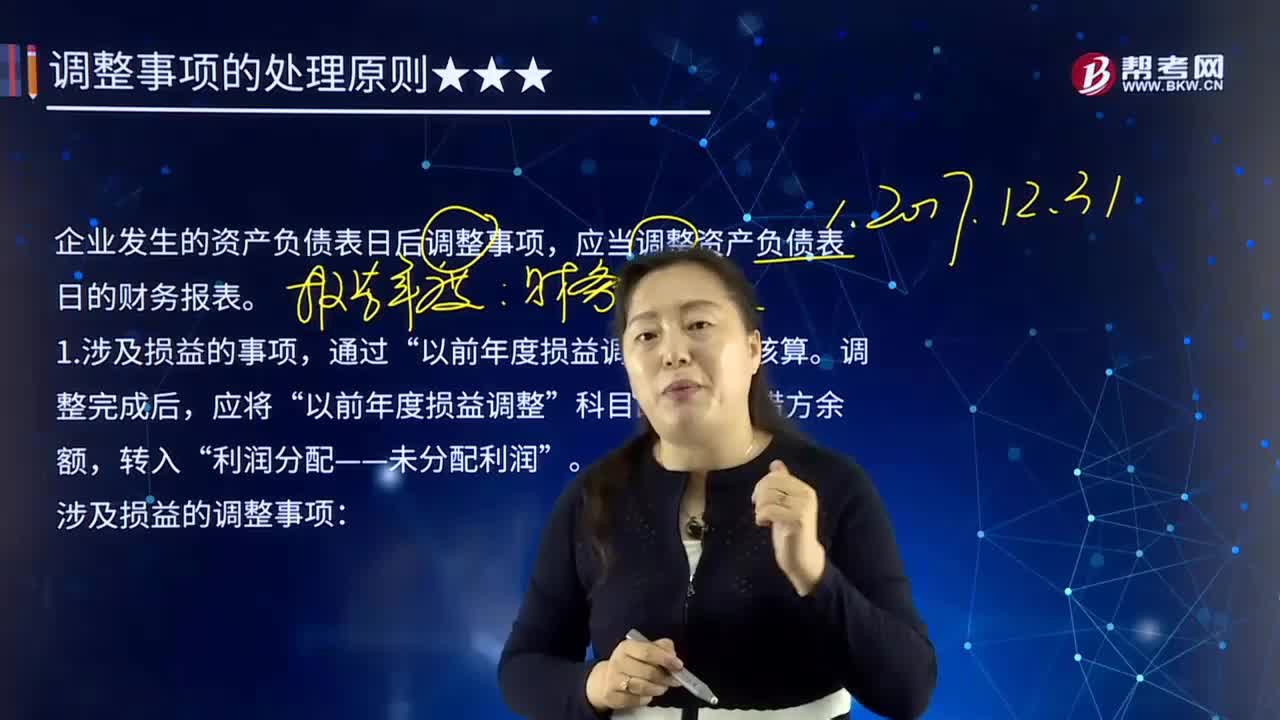

280涉及和不涉及損益、利潤分配的事項應(yīng)如何進行會計處理?:涉及和不涉及損益、利潤分配的事項應(yīng)如何進行會計處理?資產(chǎn)負債表日后事項,指資產(chǎn)負債表日至財務(wù)報告批準報出日之間發(fā)生的有利或不利事項。企業(yè)發(fā)生的資產(chǎn)負債表日后調(diào)整事項,應(yīng)當調(diào)整資產(chǎn)負債表日的財務(wù)報表。1.涉及損益的事項,以前年度損益調(diào)整”以前年度損益調(diào)整”涉及損益的調(diào)整事項。(1)發(fā)生在報告年度所得稅匯算清繳前的:應(yīng)調(diào)整報告年度應(yīng)納稅所得額、應(yīng)納所得稅稅額,(2)發(fā)生在報告年度所得稅匯算清繳后的。

511

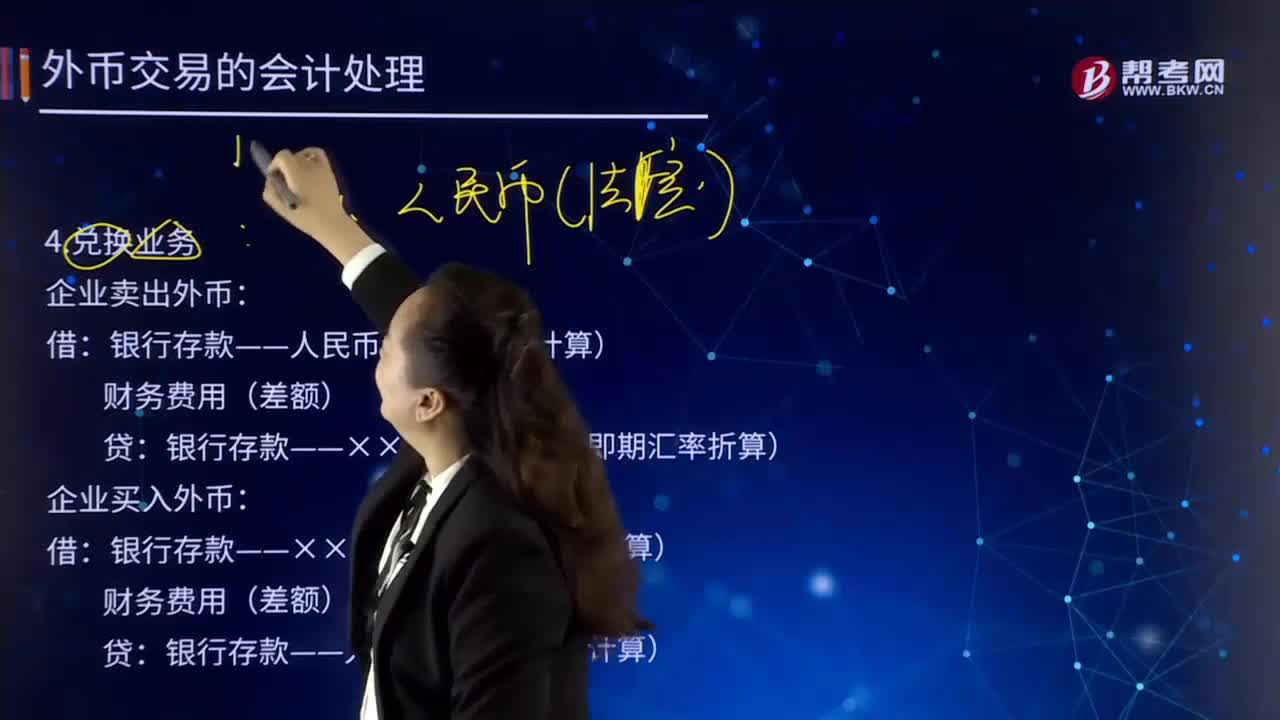

511如何對外幣交易日的兌換業(yè)務(wù)進行會計處理?:外幣兌換業(yè)務(wù)是指企業(yè)從銀行等金融機構(gòu)購入外幣或向銀行等金融機構(gòu)賣出外幣。企業(yè)賣出外幣:銀行存款——人民幣(按買入價計算):銀行存款——××外幣(按當日即期匯率折算):企業(yè)買入外幣,銀行存款——××外幣(按即期匯率折算),銀行存款——人民幣(按賣出價計算)。對外幣交易采用交易日的即期匯率折算,銀行當日的美元買入價為1美元=6.55元人民幣。企業(yè)與銀行發(fā)生貨幣兌換:兌換所用匯率為銀行的買入價

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料