-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

應(yīng)納稅所得額的計(jì)算有什么方法?

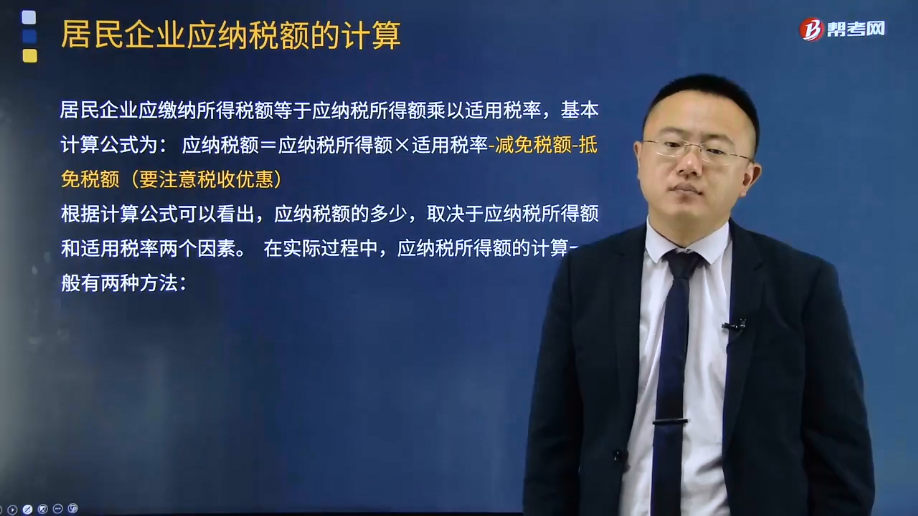

居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率,基本計(jì)算公式為: 應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠)

根據(jù)計(jì)算公式可以看出,應(yīng)納稅額的多少,取決于應(yīng)納稅所得額和適用稅率兩個(gè)因素。在實(shí)際過(guò)程中,應(yīng)納稅所得額的計(jì)算一般有兩種方法:直接計(jì)算法和間接計(jì)算法。

在直接計(jì)算法下,企業(yè)每一納稅年度的收入總額減除不征稅收入、免稅收入、各項(xiàng)扣除以及允許彌補(bǔ)的以前年度虧損后的余額為應(yīng)納稅所得額。即為:

應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除金額-準(zhǔn)許彌補(bǔ)的以前年度虧損

在間接計(jì)算法下,是在會(huì)計(jì)利潤(rùn)總額的基礎(chǔ)上加或減按照稅法規(guī)定調(diào)整的項(xiàng)目金額后, 即為應(yīng)納稅所得額。計(jì)算公式為:

應(yīng)納稅所得額=會(huì)計(jì)利潤(rùn)總額+納稅調(diào)整增加金額-納稅調(diào)整減少金額

納稅調(diào)整項(xiàng)目金額包括兩方面的內(nèi)容:一是稅收規(guī)定范圍與會(huì)計(jì)規(guī)定不一致的應(yīng)予以調(diào)整的金額;二是稅法規(guī)定扣除標(biāo)準(zhǔn)與會(huì)計(jì)規(guī)定不一致的應(yīng)予以調(diào)整的金額。

25

25

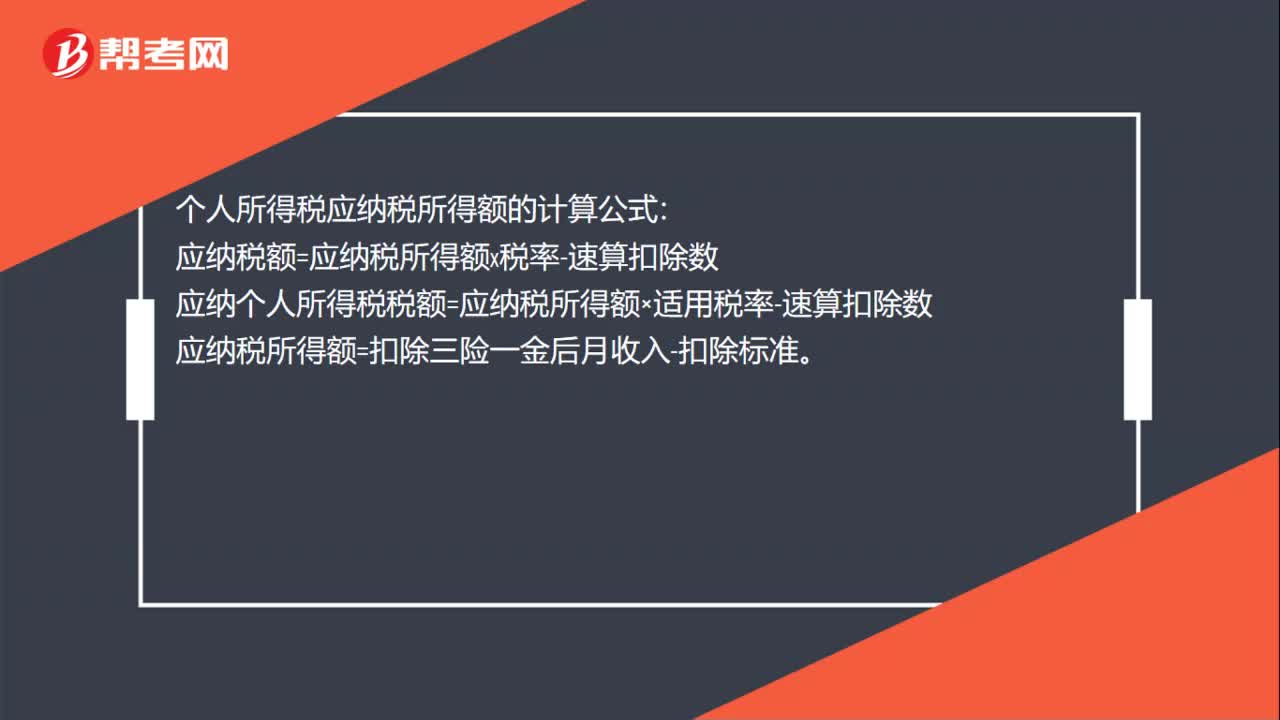

個(gè)稅應(yīng)納稅所得額計(jì)算公式是什么?:個(gè)稅應(yīng)納稅所得額計(jì)算公式是什么?個(gè)人所得稅應(yīng)納稅所得額的計(jì)算公式:應(yīng)納稅額=應(yīng)納稅所得額x稅率-速算扣除數(shù)。應(yīng)納個(gè)人所得稅稅額=應(yīng)納稅所得額×適用稅率-速算扣除數(shù)應(yīng)納稅所得額=扣除三險(xiǎn)一金后月收入-扣除標(biāo)準(zhǔn)

64

64

企業(yè)所得稅應(yīng)納稅額計(jì)算方法是什么?:企業(yè)所得稅應(yīng)納稅額計(jì)算方法是什么?企業(yè)所得稅應(yīng)納稅額的計(jì)算是以應(yīng)納稅所得額為計(jì)稅依據(jù),乘以適用稅率,再減去減免稅額和抵免稅額,應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額:1.直接計(jì)算法的應(yīng)納稅所得額計(jì)算公式:應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除金額-允許彌補(bǔ)的以前年度虧損2.間接計(jì)算法的應(yīng)納稅所得額計(jì)算公式應(yīng)納稅所得額=會(huì)計(jì)利潤(rùn)總額±納稅調(diào)整項(xiàng)目金額

885

885

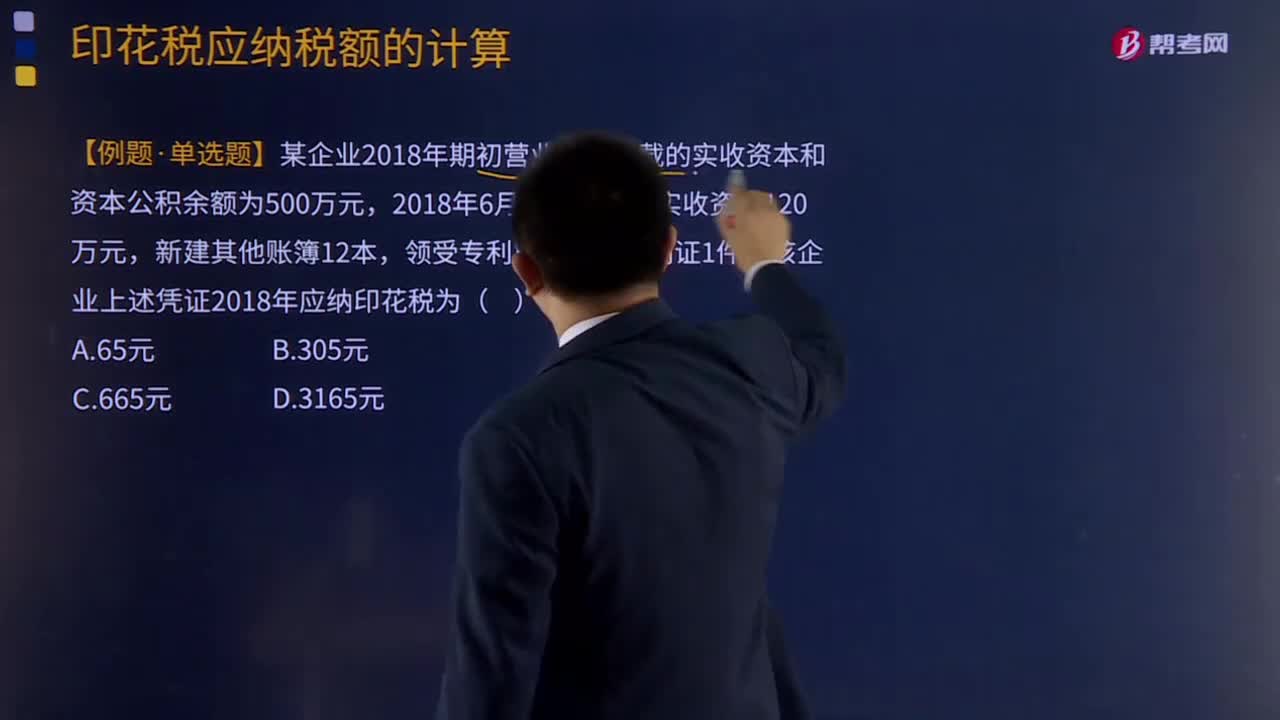

印花稅應(yīng)納稅額的計(jì)算方法是什么?:【例題·單選題】某企業(yè)2018年期初營(yíng)業(yè)賬簿記載的實(shí)收資本和資本公積余額為500萬(wàn)元。購(gòu)銷(xiāo)合同、加工承攬合同、技術(shù)合同、建筑安裝工程承包合同的印花稅稅率分別為0.3‰、0.5‰、0.3‰、0.3‰;公司2018年簽訂的購(gòu)銷(xiāo)合同應(yīng)繳納的印花稅:公司2018年簽訂的購(gòu)銷(xiāo)合同應(yīng)繳納的印花稅=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

00:51

00:51

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料