下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

開發(fā)支出在資產(chǎn)負(fù)債表是怎么填列?

開發(fā)支出項(xiàng)目在資產(chǎn)負(fù)債表中的填列方式是:根據(jù)“研發(fā)支出”中的明細(xì)科目“資本化支出”明細(xì)科目的余額直接填列的。開發(fā)支出是資產(chǎn)類賬戶。

微信截圖_1596537399758820200804183713107.png)

32

32開發(fā)支出在資產(chǎn)負(fù)債表是怎么填列?:開發(fā)支出在資產(chǎn)負(fù)債表是怎么填列?開發(fā)支出項(xiàng)目在資產(chǎn)負(fù)債表中的填列方式是:根據(jù)“研發(fā)支出”中的明細(xì)科目“資本化支出”明細(xì)科目的余額直接填列的。開發(fā)支出是資產(chǎn)類賬戶。

652

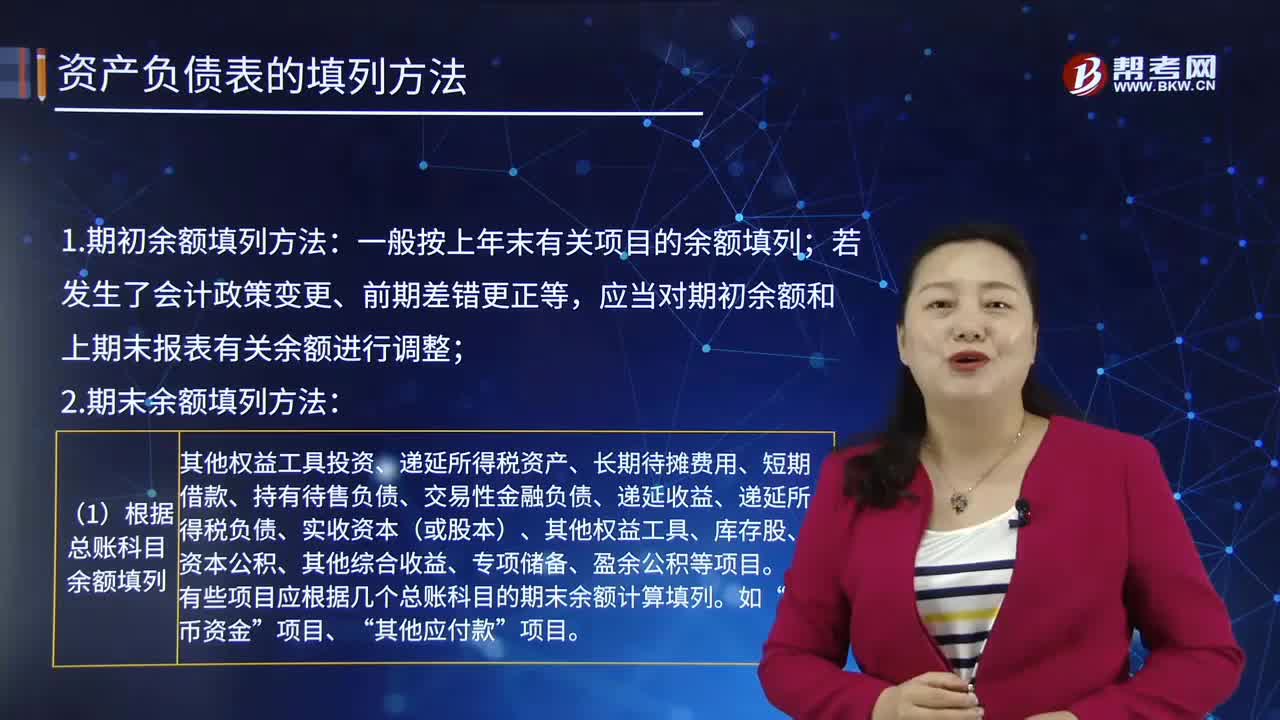

652資產(chǎn)負(fù)債表的填列方法是怎樣的?:表示企業(yè)在一定日期(通常為各會(huì)計(jì)期末)的財(cái)務(wù)狀況(即資產(chǎn)、負(fù)債和業(yè)主權(quán)益的狀況)的主要會(huì)計(jì)報(bào)表,應(yīng)當(dāng)對(duì)期初余額和上期末報(bào)表有關(guān)余額進(jìn)行調(diào)整。(2)根據(jù)有關(guān)明細(xì)科目余額計(jì)算填列:明細(xì)科目余額填列;科目的明細(xì)科目余額分析填列,應(yīng)根據(jù)有關(guān)非流動(dòng)資產(chǎn)或負(fù)債項(xiàng)目的明細(xì)科目余額分析填列;明細(xì)科目期末余額填列。(3)根據(jù)總賬科目和明細(xì)科目余額分析計(jì)算填列:科目所屬的相關(guān)明細(xì)科目的期末貸方余額合計(jì)數(shù)填列;

30

30預(yù)計(jì)負(fù)債應(yīng)如何在會(huì)計(jì)報(bào)表附注中列報(bào)?:預(yù)計(jì)負(fù)債應(yīng)如何在會(huì)計(jì)報(bào)表附注中列報(bào)?預(yù)計(jì)負(fù)債是指根據(jù)或有事項(xiàng)等相關(guān)準(zhǔn)則確認(rèn)的各項(xiàng)預(yù)計(jì)負(fù)債,包括對(duì)外提供擔(dān)保、未決訴訟、產(chǎn)品質(zhì)量保證、重組義務(wù)以及固定資產(chǎn)和礦區(qū)權(quán)益棄置義務(wù)等產(chǎn)生的預(yù)計(jì)負(fù)債。預(yù)計(jì)負(fù)債是因或有事項(xiàng)可能產(chǎn)生的負(fù)債。企業(yè)應(yīng)將其確認(rèn)為負(fù)債:二是該義務(wù)的履行很可能導(dǎo)致經(jīng)濟(jì)利益流出企業(yè),三是該義務(wù)的金額能夠可靠地計(jì)量;企業(yè)應(yīng)在會(huì)計(jì)報(bào)表附注中披露以下內(nèi)容。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料