下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

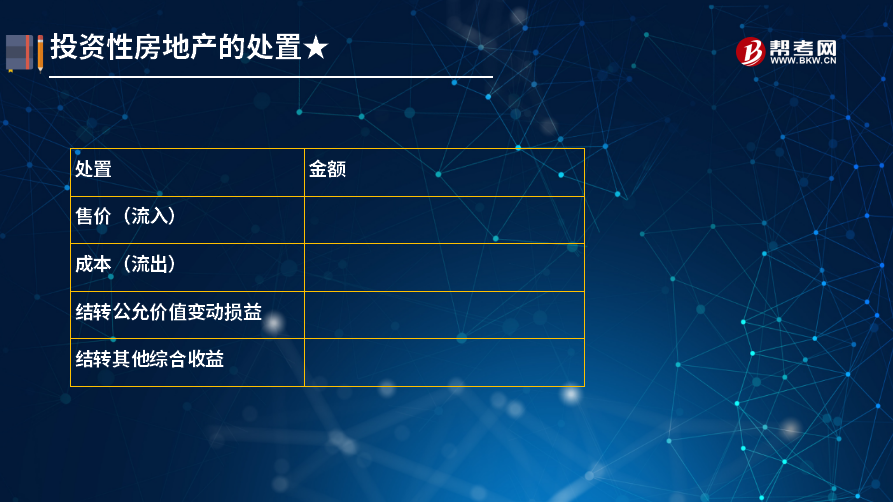

怎樣處置公允模式的投資性房地產(chǎn)?

1.分錄

借:銀行存款等

貸:其他業(yè)務(wù)收入

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)

借:其他業(yè)務(wù)成本

公允價(jià)值變動(dòng)損益(或貸記)

其他綜合收益

貸:投資性房地產(chǎn)——成本

——公允價(jià)值變動(dòng)(或借記)

2.方法

小利潤(rùn)表:

【解讀1】公允模式下處置需要結(jié)轉(zhuǎn)累計(jì)公允價(jià)值變動(dòng)和其他綜合收益,結(jié)轉(zhuǎn)到其他業(yè)務(wù)成本。

【教材例6-9】甲為一家房地產(chǎn)開(kāi)發(fā)企業(yè),20×7年3月10日,甲企業(yè)與乙企業(yè)簽訂了租賃協(xié)議,將其開(kāi)發(fā)的一棟寫字樓出租給乙企業(yè)使用,租賃期開(kāi)始日為20×7年4月15日。20×7年4月15日,該寫字樓的賬面余額45 000萬(wàn)元,公允價(jià)值為47 000萬(wàn)元。20×7年12月31日,該項(xiàng)投資性房地產(chǎn)的公允價(jià)值為48 000萬(wàn)元。20×8年6月租賃期屆滿,企業(yè)收回該項(xiàng)投資性房地產(chǎn),并以55 000萬(wàn)元出售,出售款項(xiàng)已收訖。甲企業(yè)采用公允價(jià)值模式計(jì)量。

甲企業(yè)的賬務(wù)處理如下:

(1)20×7年4月15日,存貨轉(zhuǎn)換為投資性房地產(chǎn):

借:投資性房地產(chǎn)——成本 470 000 000

貸:開(kāi)發(fā)產(chǎn)品 450 000 000

其他綜合收益 20 000 000

(2)20×7年l2月31日,公允價(jià)值變動(dòng):

借:投資性房地產(chǎn)——公允價(jià)值變動(dòng) 10 000 000

貸:公允價(jià)值變動(dòng)損益 10 000 000

(3)20×8年6月,出售投資性房地產(chǎn):

借:銀行存款 550 000 000

公允價(jià)值變動(dòng)損益 10 000 000

其他綜合收益 20 000 000

其他業(yè)務(wù)成本 450 000 000

貸:投資性房地產(chǎn)——成本 470 000 000

——公允價(jià)值變動(dòng) 10 000 000

其他業(yè)務(wù)收入 550 000 000

30

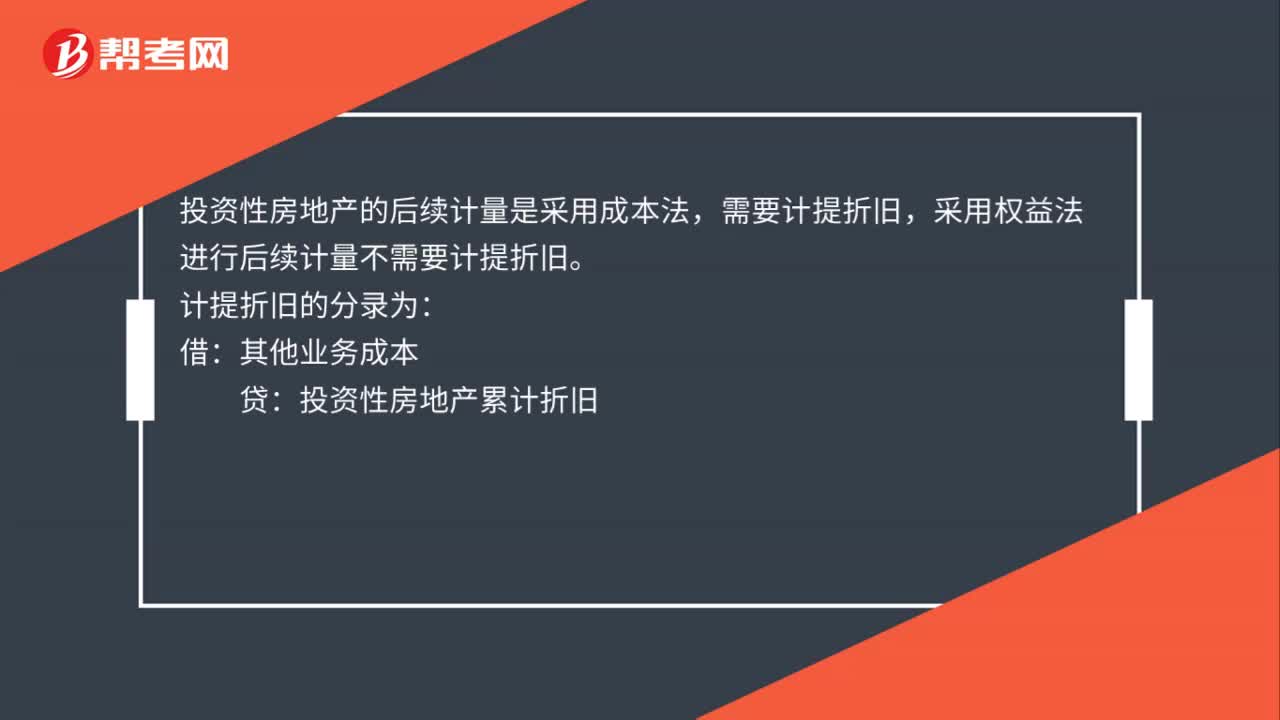

30投資性房地產(chǎn)計(jì)提折舊會(huì)計(jì)分錄怎么做?:投資性房地產(chǎn)計(jì)提折舊會(huì)計(jì)分錄怎么做?投資性房地產(chǎn)的后續(xù)計(jì)量是采用成本法,需要計(jì)提折舊,采用權(quán)益法進(jìn)行后續(xù)計(jì)量不需要計(jì)提折舊。計(jì)提折舊的分錄為:借:其他業(yè)務(wù)成本:貸投資性房地產(chǎn)累計(jì)折舊

28

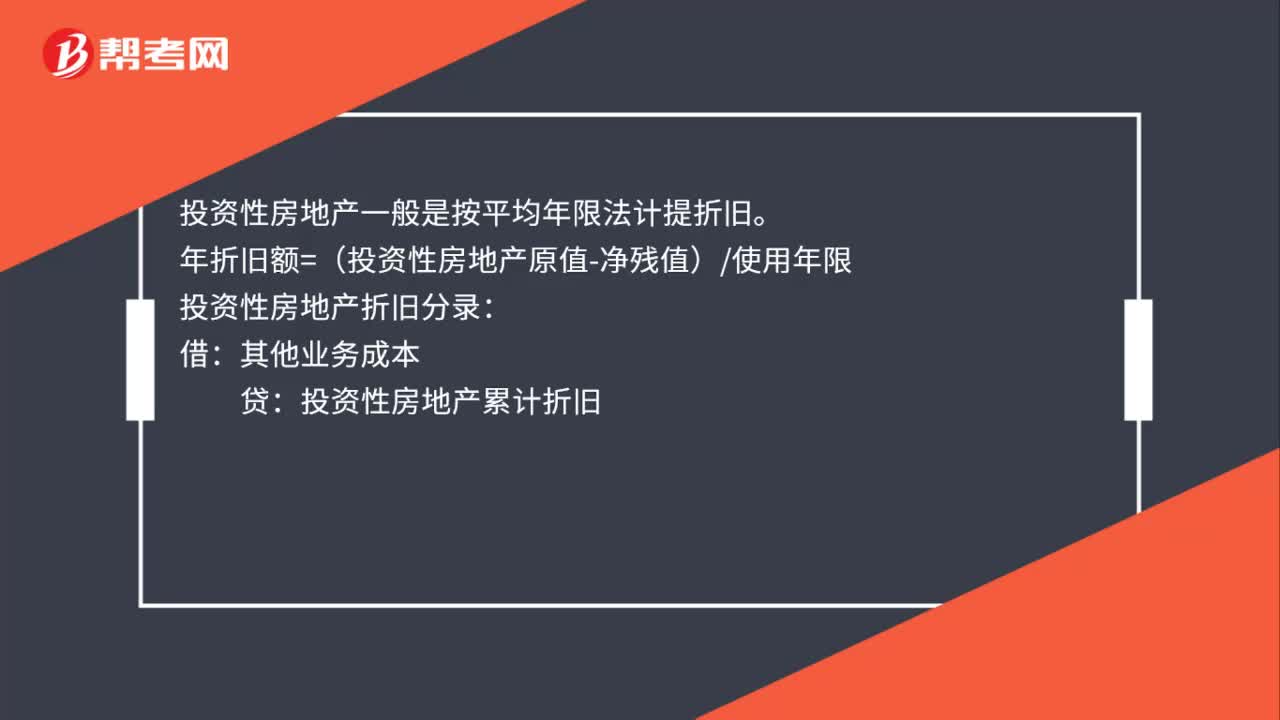

28投資性房地產(chǎn)折舊計(jì)算公式是什么?:投資性房地產(chǎn)折舊計(jì)算公式是什么?投資性房地產(chǎn)一般是按平均年限法計(jì)提折舊。年折舊額=(投資性房地產(chǎn)原值-凈殘值)使用年限:投資性房地產(chǎn)折舊分錄:借:其他業(yè)務(wù)成本貸投資性房地產(chǎn)累計(jì)折舊

159

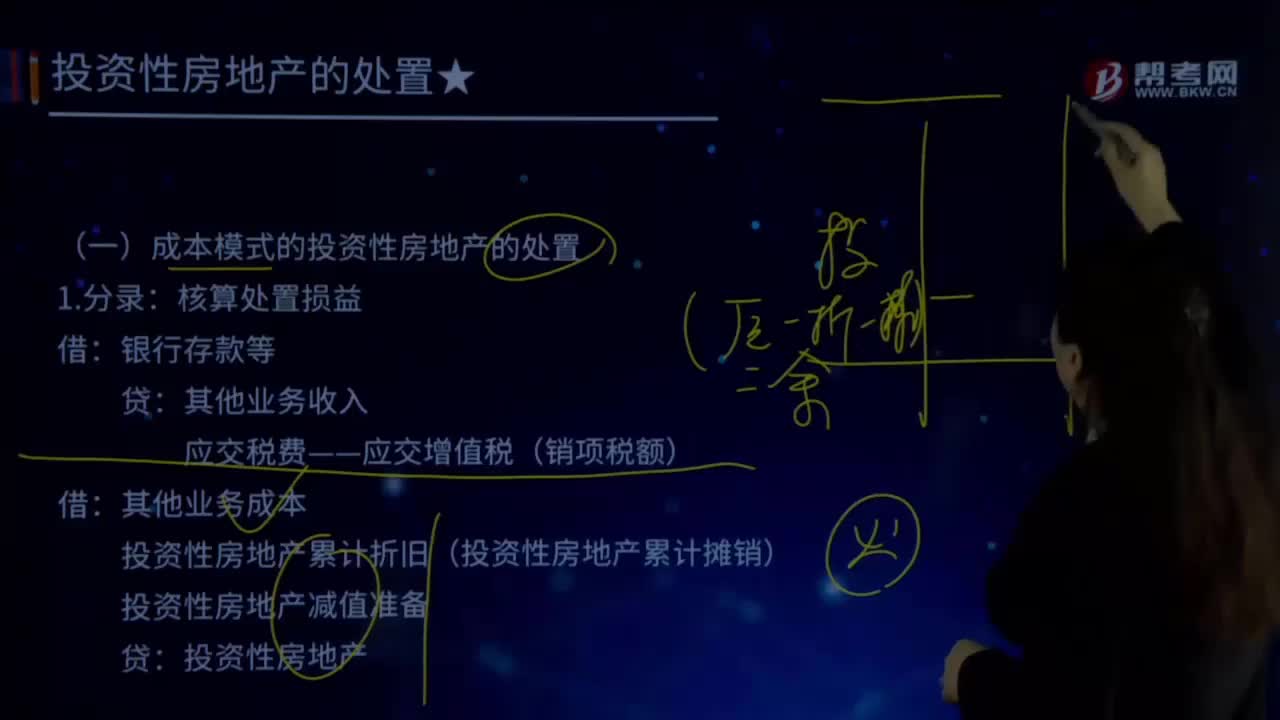

159怎樣處置成本模式的投資性房地產(chǎn)?:怎樣處置成本模式的投資性房地產(chǎn)?1.分錄:核算處置損益:銀行存款等:其他業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額):其他業(yè)務(wù)成本,投資性房地產(chǎn)累計(jì)折舊(投資性房地產(chǎn)累計(jì)攤銷)。投資性房地產(chǎn)減值準(zhǔn)備:貸。投資性房地產(chǎn)2.方法畫小利潤(rùn)表小利潤(rùn)表【解讀1】投資性房地產(chǎn)的處置屬于日常活動(dòng)應(yīng)確認(rèn)收入和費(fèi)用成本模式下處置分錄是兩個(gè)【解讀2】科目其他業(yè)務(wù)收入、其他業(yè)務(wù)成本

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料