下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

房產(chǎn)稅的計(jì)稅依據(jù)有哪些?

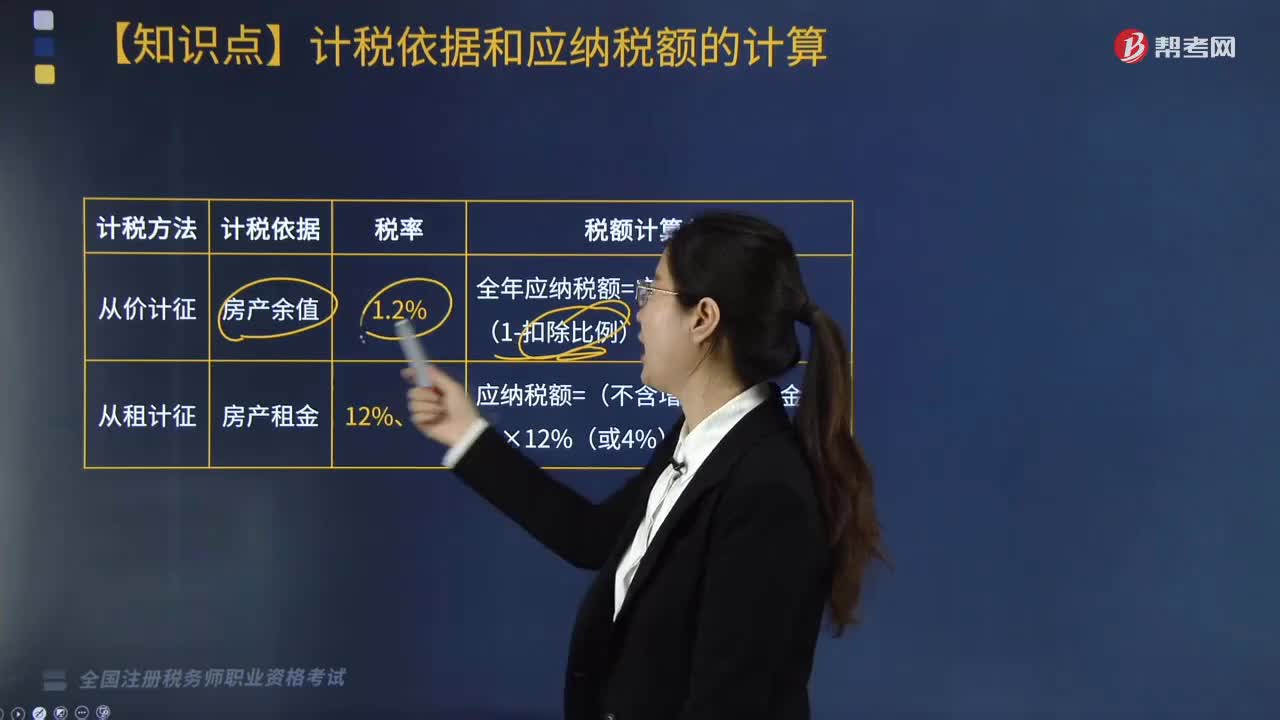

房產(chǎn)稅是以房屋為征稅對象,按房屋的計(jì)稅余值或租金收入為計(jì)稅依據(jù)。

師考試-稅法Ⅱ-房產(chǎn)稅計(jì)稅依據(jù)20200817150424005.jpg)

一、計(jì)稅依據(jù)

1. 對經(jīng)營自用的房屋,以房產(chǎn)的計(jì)稅余值作為計(jì)稅依據(jù)。

所謂計(jì)稅余值,是指依照稅法規(guī)定按房產(chǎn)原值一次減除10%至30%的損耗價值以后的余額。其中:

(1)房產(chǎn)原值是指納稅人按照會計(jì)制度規(guī)定,在賬簿“固定資產(chǎn)”科目中記載的房屋原價。

(2)房產(chǎn)原值應(yīng)包括與房屋不可分割的各種附屬設(shè)備或一般不單獨(dú)計(jì)算價值的配套設(shè)施。

(3)納稅人對原有房屋進(jìn)行改建、擴(kuò)建,要相應(yīng)增加房屋原值。

(4)更換房屋附屬設(shè)備和配套設(shè)施的,在將其價值計(jì)入房產(chǎn)原值時,可扣減原來相應(yīng)設(shè)備和設(shè)施的價值。

對附屬設(shè)備和配套設(shè)施中易損壞,需要經(jīng)常更換的零配件,更新后不再計(jì)入房產(chǎn)原值,原零配件的原值也不扣除。

(5)凡在房產(chǎn)稅征收范圍內(nèi)的具備房屋功能的地下建筑,征收房產(chǎn)稅。

對于與地上房屋相連的地下建筑,應(yīng)將地下部分與地上房屋視為一個整體按照地上房屋建筑征收房產(chǎn)稅。

(6)免收租金期限的,免收租金期間由產(chǎn)權(quán)所有人按照房產(chǎn)原值繳納房產(chǎn)稅。(區(qū)別無租使用房產(chǎn)的規(guī)定)

(7)產(chǎn)權(quán)出典的房產(chǎn),由承典人依照房產(chǎn)余值繳納房產(chǎn)稅。

(8)房產(chǎn)原值均應(yīng)包含地價,包括為取得土地使用權(quán)支付的價款、開發(fā)土地發(fā)生的成本費(fèi)用等。容積率低于0.5的,按房產(chǎn)建筑面積的2倍計(jì)算土地面積并據(jù)此確定計(jì)入房產(chǎn)原值的地價。

2. 對于出租的房屋,以租金收入(不含增值稅)為計(jì)稅依據(jù)。

3. 投資聯(lián)營房產(chǎn)的計(jì)稅依據(jù)。

(1)以房產(chǎn)投資聯(lián)營,投資者參與投資利潤分紅,共擔(dān)風(fēng)險的,按房產(chǎn)的余值作為計(jì)稅依據(jù)計(jì)征房產(chǎn)稅;

(2)以房產(chǎn)投資,收取固定收入,不承擔(dān)聯(lián)營風(fēng)險的,按不含增值稅的租金收入計(jì)算繳納房產(chǎn)稅。

4. 融資租賃房產(chǎn)的計(jì)稅依據(jù)。

(1)融資租賃合同約定開始日的次月起依據(jù)房產(chǎn)余值計(jì)算征收;

(2)未約定開始日的,自合同簽訂的次月起計(jì)算繳納。

5. 居民住宅區(qū)內(nèi)業(yè)主共有的經(jīng)營性房產(chǎn)的計(jì)稅依據(jù)。

(1)由實(shí)際經(jīng)營的代管人或使用人繳納房產(chǎn)稅;

(2)自營的,依照房產(chǎn)余值計(jì)征,沒有房產(chǎn)原值或不能將共有住房劃分開的,由房產(chǎn)所在地稅務(wù)機(jī)關(guān)參照同類房產(chǎn)核定房產(chǎn)原值;

(3)出租的,依照不含增值稅租金收入計(jì)征。

下面是針對稅務(wù)師考試的知識點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識點(diǎn),希望對大家有所幫助。

【例題·計(jì)算題】一公司有房產(chǎn)一棟,其原值為1000萬元,2018年7月1日對外出租,租期為10年,每月不含增值稅租金12萬元,同時合同約定2018年7月1日至12月31日為免租期。該公司所在省規(guī)定房產(chǎn)稅按原值減除30%后的余值計(jì)算繳納。

【解析】免收租金期間由產(chǎn)權(quán)所有人按照房產(chǎn)原值繳納房產(chǎn)稅。2018年該公司應(yīng)繳納房產(chǎn)稅=1000×(1-30%)×1.2%=8.4(萬元)。

【例題·單選題】2018年4月中旬,甲公司以原值500萬元、已計(jì)提折舊200萬元的房產(chǎn)對乙公司投資,甲公司每月收取固定利潤1.5萬元(不含增值稅),甲公司不承擔(dān)風(fēng)險。甲公司所在地政府規(guī)定計(jì)算房產(chǎn)余值的扣除比例為20%,2018年甲公司該房產(chǎn)應(yīng)繳納房產(chǎn)稅( )萬元。

A. 2.58

B. 2.34

C. 2.82

D. 3.04

【答案】D

【解析】應(yīng)繳納房產(chǎn)稅=500×(1-20%)×1.2%×4÷12+1.5×8×12%=3.04(萬元)。

187

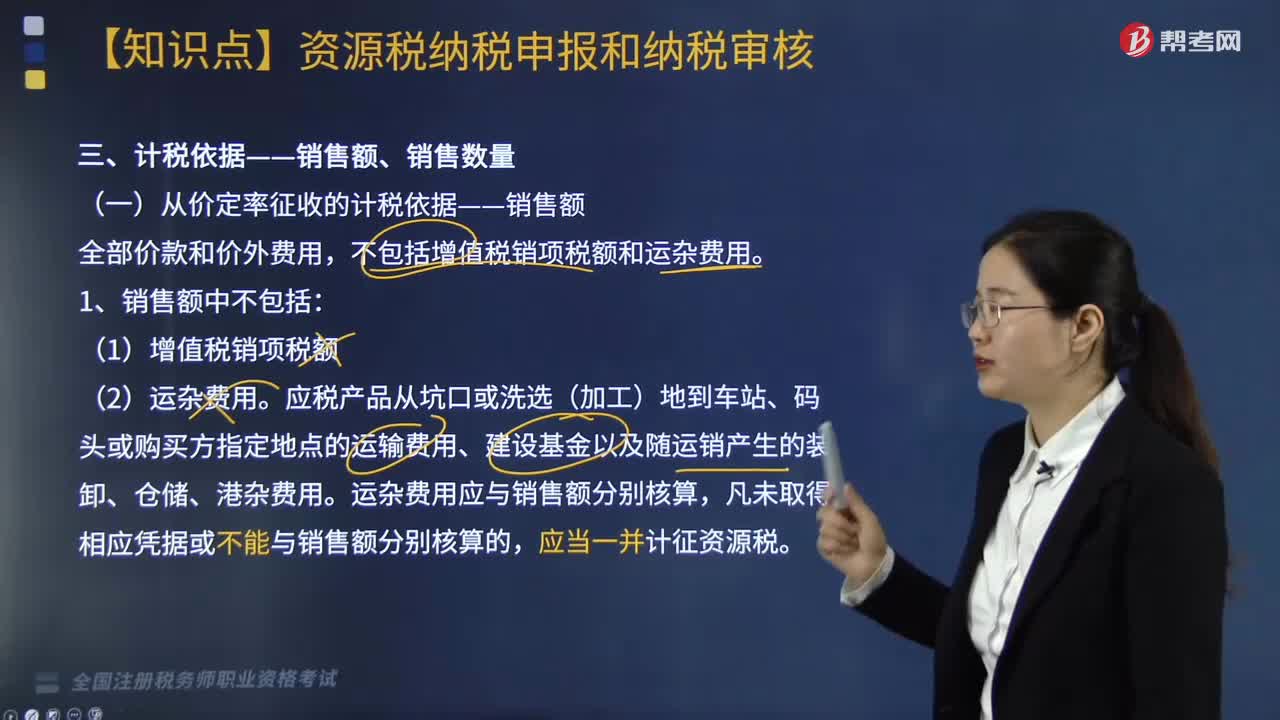

187資源稅的計(jì)稅依據(jù)是什么?:資源稅的計(jì)稅依據(jù)是什么?

546

546房產(chǎn)稅的計(jì)稅依據(jù)有哪些?:按房屋的計(jì)稅余值或租金收入為計(jì)稅依據(jù)。是指依照稅法規(guī)定按房產(chǎn)原值一次減除10%至30%的損耗價值以后的余額:(1)房產(chǎn)原值是指納稅人按照會計(jì)制度規(guī)定“免收租金期間由產(chǎn)權(quán)所有人按照房產(chǎn)原值繳納房產(chǎn)稅,由承典人依照房產(chǎn)余值繳納房產(chǎn)稅。按房產(chǎn)建筑面積的2倍計(jì)算土地面積并據(jù)此確定計(jì)入房產(chǎn)原值的地價。按房產(chǎn)的余值作為計(jì)稅依據(jù)計(jì)征房產(chǎn)稅,按不含增值稅的租金收入計(jì)算繳納房產(chǎn)稅;

17

17稅務(wù)師職業(yè)資格考試證書在哪里領(lǐng)取?:稅務(wù)師職業(yè)資格考試證書領(lǐng)取在通過最后一科稅務(wù)師職業(yè)資格考試的地區(qū)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料