-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

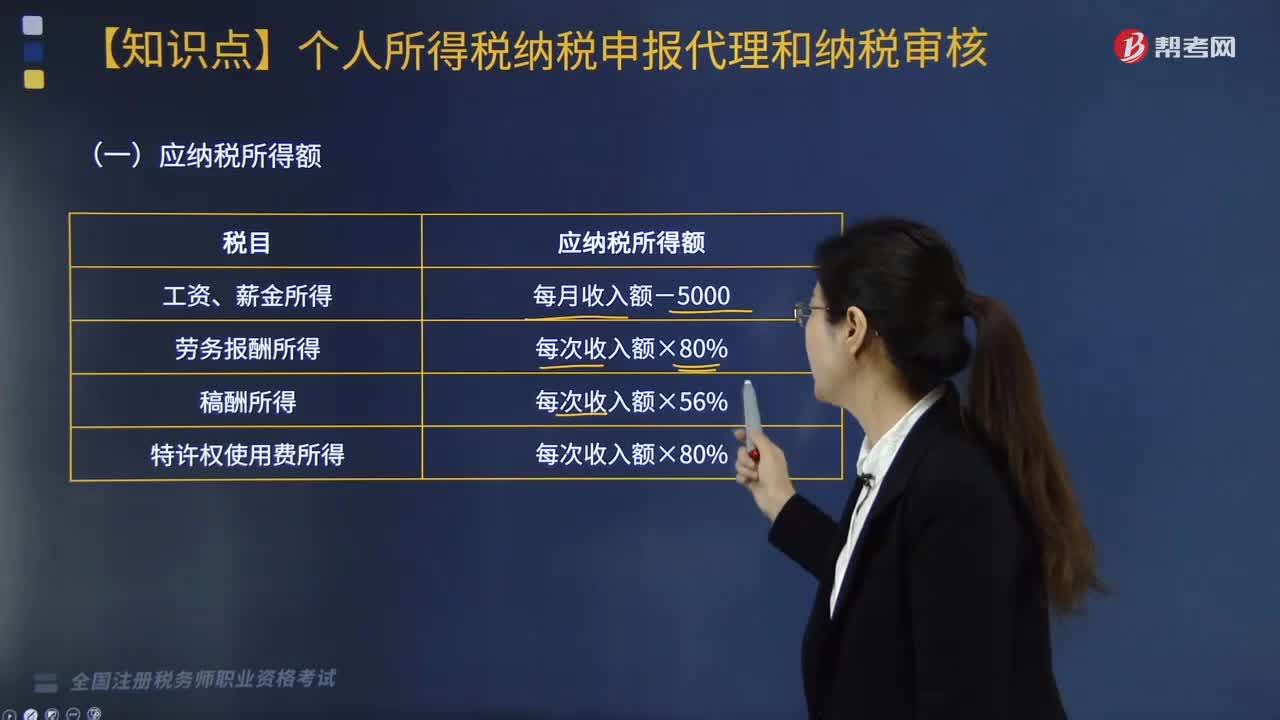

居民企業(yè)應(yīng)納稅額的計算方法有哪些?

居民企業(yè)應(yīng)納稅額的計算方法包括直接計算法和間接計算法。

居民企業(yè)應(yīng)納稅額的計算

居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率,基本計算公式為:

應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額

在實際過程中,應(yīng)納稅所得額的計算一般有兩種方法。

(一)直接計算法

在直接計算法下,企業(yè)每一納稅年度的收人總額減除不征稅收人、免稅收人、各項扣除 以及允許彌補的以前年度虧損后的余額為應(yīng)納稅所得額。計算公式與前述相同,即:

應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除金額-彌補虧損

師考試-稅法Ⅱ-居民企業(yè)應(yīng)納稅額的計算20200807165702202.jpg)

(二)間接計算法

在間接計算法下,在會計利潤總額的基礎(chǔ)上加或減按照稅法規(guī)定調(diào)整的項目金額后, 即為應(yīng)納稅所得額。現(xiàn)行企業(yè)所得稅年度納稅申報表采取該方法。計算公式為:

應(yīng)納稅所得額=會計利潤總額±納稅調(diào)整項目金額

納稅調(diào)整項目金額包括兩方面的內(nèi)容:一是企業(yè)財務(wù)會計制度規(guī)定的項目范圍與稅收法規(guī)規(guī)定的項目范圍不一致應(yīng)予以調(diào)整的金額;二是企業(yè)財務(wù)會計制度規(guī)定的扣除標(biāo)準(zhǔn)與稅法規(guī)定的扣除標(biāo)準(zhǔn)不一致的差異應(yīng)予以調(diào)整的金額。

下面是針對稅務(wù)師考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題·計算題】某企業(yè)為居民企業(yè),2018年發(fā)生經(jīng)營業(yè)務(wù)如下:

(1)取得產(chǎn)品銷售收入4000萬元;

(2)發(fā)生產(chǎn)品銷售成本2600萬元;

(3)發(fā)生銷售費用770萬元(其中廣告費650萬元);管理費用480萬元(其中業(yè)務(wù)招待費25萬元,新技術(shù)開發(fā)費用40萬元);財務(wù)費用60萬元;

(4)銷售稅金160萬元(含增值稅120萬元);

(5)營業(yè)外收入80萬元,營業(yè)外支出50萬元(含通過公益性社會團體向貧困山區(qū)捐款30萬元,支付稅收滯納金6萬元);

(6)計入成本、費用中的實發(fā)工資總額200萬元、撥繳職工工會經(jīng)費5萬元、發(fā)生職工福利費31萬元、發(fā)生職工教育經(jīng)費18萬元。

要求:計算該企業(yè)2018年度實際應(yīng)納的企業(yè)所得稅。

(1)會計利潤總額=4000 + 80 - 2600 - 770 - 480 - 60 - 40 - 50 = 80 (萬元)

(2)廣告費應(yīng)調(diào)增所得額=650 - 4000 × 15% =650- 600 =50(萬元)

(3)業(yè)務(wù)招待費應(yīng)調(diào)增所得額

=25 -25 × 60% =25 - 15 = 10(萬元)

4000 × 5‰= 20(萬元)>25 × 60% =15(萬元)

(4)新技術(shù)開發(fā)費用應(yīng)調(diào)減所得額=40×75% =30(萬元)

(5)捐贈支出應(yīng)調(diào)增所得額=30 - 80 ×12% = 20. 4 (萬元)

(6)工會經(jīng)費應(yīng)調(diào)增所得額=5 -200 × 2% =1(萬元)

(7)職工福利費應(yīng)調(diào)增所得額=31 - 200 × 14% =3(萬元)

(8)職工教育經(jīng)費當(dāng)年應(yīng)調(diào)增所得額=18 -200 × 8% =2(萬元)

(9)應(yīng)納稅所得額=80 +50+ 10-30+20.4+6 + 1 +3 +2 = 142. 4(萬元)

(10)2018年應(yīng)繳企業(yè)所得稅= 142. 4 × 25% =35.6(萬元)

【例題·計算題】某工業(yè)企業(yè)為居民企業(yè),假定2018年發(fā)生經(jīng)營業(yè)務(wù)如下:

全年取得產(chǎn)品銷售收入5600萬元.,發(fā)生產(chǎn)品銷售成本4000萬元;其他業(yè)務(wù)收 入800萬元,其他業(yè)務(wù)成本660萬元;取得購買國債的利息收入40萬元;繳納非增值稅銷售稅金及附加300萬元;發(fā)生的管理費用760萬元,其中新技術(shù)的研究開發(fā)費用60萬元、業(yè)務(wù)招待費用70萬元;發(fā)生財務(wù)費用200萬元;取得直接投資其他居民企業(yè)的權(quán)益性收益30萬元(已在投資方所在地按15%的稅率繳納了所得稅);取得營業(yè)外收入100萬元,發(fā)生營業(yè)外支出250萬元(其中含公益捐贈38萬元)。 要求:計算該企業(yè)2018年應(yīng)納的企業(yè)所得稅。

(1)利潤總額=5600 + 800 + 40 + 30 + 100 - 4000 - 660 - 300 - 760 - 200 - 250= 400 (萬元)

(2)國債利息收入免征企業(yè)所得稅,應(yīng)調(diào)減所得額40萬元。

(3)技術(shù)開發(fā)費調(diào)減所得額=60 × 75% =45(萬元)

(4)按實際發(fā)生業(yè)務(wù)招待費的60%計算=70 × 60% = 42(萬元)

按銷售(營業(yè))收入的5‰計算=(5600 + 800) × 5‰= 32(萬元)

按照規(guī)定稅前扣除限額應(yīng)為32萬元,實際應(yīng)調(diào)增應(yīng)納稅所得額=70 -32 =38 (萬元)。

(5)取得直接投資其他居民企業(yè)的權(quán)益性收益屬于免稅收入,應(yīng)調(diào)減應(yīng)納稅所得額30萬元。

(6)捐贈扣除標(biāo)準(zhǔn)=400 × 12% =48(萬元)

實際捐贈額38萬元小于扣除標(biāo)準(zhǔn)48萬元,可按實捐數(shù)扣除,不作納稅調(diào)整。

(7)應(yīng)納稅所得額=400 -40 -45 +38 -30 =323(萬元)

(8)該企業(yè)2018年應(yīng)繳納企業(yè)所得稅=323 × 25% =80. 75(萬元)

212

212

非居民個人應(yīng)納稅額如何計算?:非居民個人應(yīng)納稅額如何計算?

267

267

企業(yè)所得稅應(yīng)納稅額應(yīng)如何計算?:企業(yè)所得稅應(yīng)納稅額應(yīng)如何計算?

323

323

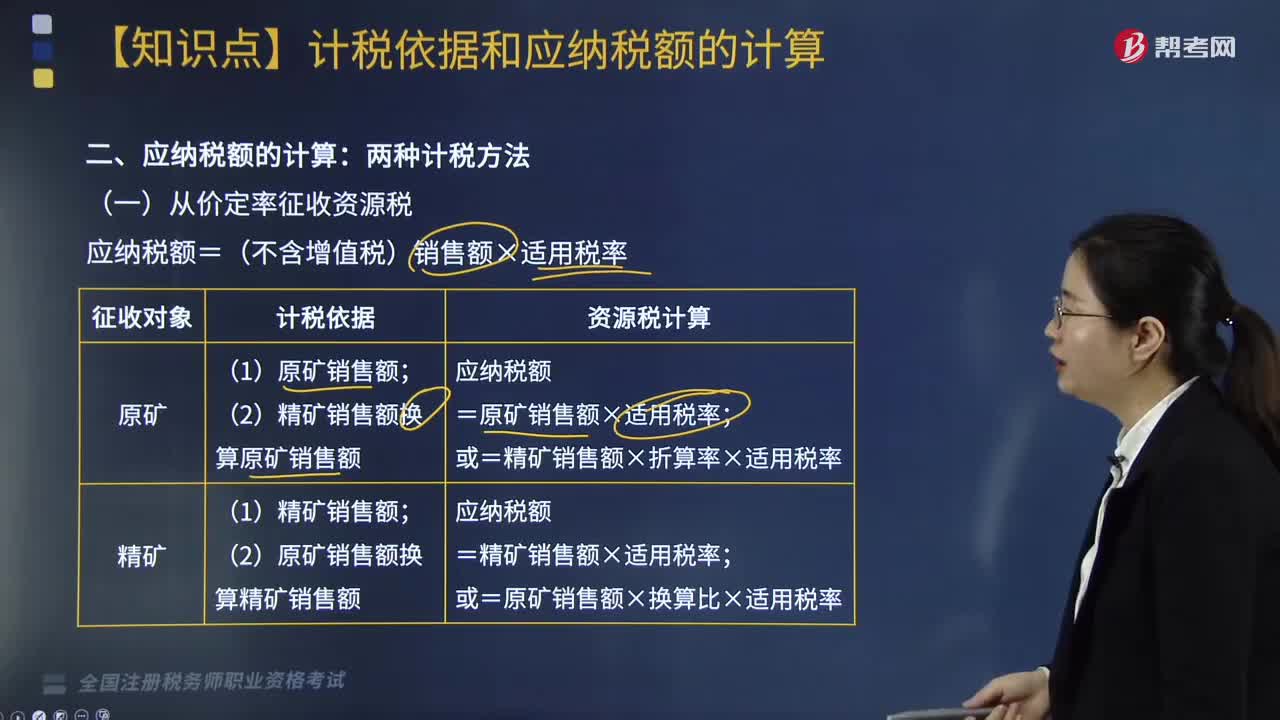

應(yīng)納稅額的計算方法有哪些?:應(yīng)納稅額的計算方法如下:(一)從價定率征收資源稅,應(yīng)納稅額=(不含增值稅)銷售額×適用稅率,(二)從量定額征收資源稅的應(yīng)納稅額計算,下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題。某鎢礦開采企業(yè)(增值稅一般納稅人)銷售自采鎢礦原礦,取得不含稅銷售額30000元。鎢礦資源稅稅率6.5%。【解析】納稅人開采并銷售原礦的將原礦銷售額(不含增值稅)換算為精礦銷售額計算繳納資源稅

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料