下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

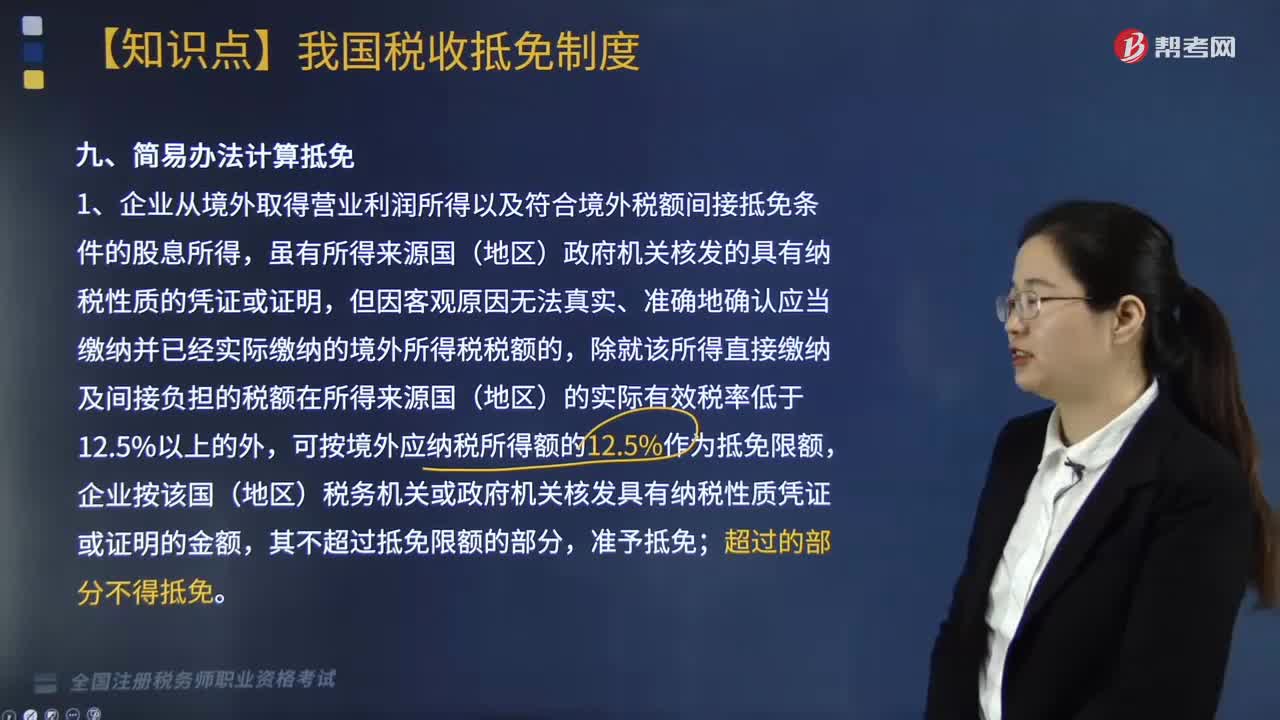

如何使用簡(jiǎn)易辦法計(jì)算抵免?

采用簡(jiǎn)易辦法須遵循“分國(guó)不分項(xiàng)”原則,適用簡(jiǎn)易辦法計(jì)算抵免的兩種情況:

1. 企業(yè)從境外取得營(yíng)業(yè)利潤(rùn)所得以及符合境外稅額間接抵免條件的股息所得,雖有所得來(lái)源國(guó)(地區(qū))政府機(jī)關(guān)核發(fā)的具有納稅性質(zhì)的憑證或證明,但因客觀原因無(wú)法真實(shí)、準(zhǔn)確地確認(rèn)應(yīng)當(dāng)繳納并已經(jīng)實(shí)際繳納的境外所得稅稅額的,除就該所得直接繳納及間接負(fù)擔(dān)的稅額在所得來(lái)源國(guó)(地區(qū))的實(shí)際有效稅率低于12.5%以上的外,可按境外應(yīng)納稅所得額的12.5%作為抵免限額,企業(yè)按該國(guó)(地區(qū))稅務(wù)機(jī)關(guān)或政府機(jī)關(guān)核發(fā)具有納稅性質(zhì)憑證或證明的金額,其不超過(guò)抵免限額的部分,準(zhǔn)予抵免;超過(guò)的部分不得抵免。

2. 企業(yè)從境外取得營(yíng)業(yè)利潤(rùn)所得以及符合境外稅額間接抵免條件的股息所得,凡就該所得繳納及間接負(fù)擔(dān)的稅額在所得來(lái)源國(guó)(地區(qū))的法定稅率且其實(shí)際有效稅率明顯高于我國(guó)的,可直接以規(guī)定計(jì)算的境外應(yīng)納稅所得額和《企業(yè)所得稅法》規(guī)定的稅率計(jì)算的抵免限額作為可抵免的已在境外實(shí)際繳納的企業(yè)所得稅稅額。

境外分支機(jī)構(gòu)與我國(guó)對(duì)應(yīng)納稅年度的確定

1. 企業(yè)在境外投資設(shè)立不具有獨(dú)立納稅地位的分支機(jī)構(gòu),其計(jì)算生產(chǎn)、經(jīng)營(yíng)所得的納稅年度與我國(guó)規(guī)定的納稅年度不一致的,與我國(guó)納稅年度當(dāng)年度相對(duì)應(yīng)的境外納稅年度,應(yīng)為在我國(guó)有關(guān)納稅年度中任何一日結(jié)束的境外納稅年度。

2. 企業(yè)取得境外股息所得實(shí)現(xiàn)日為被投資方作出利潤(rùn)分配決定的日期,不論該利潤(rùn)分配是否包括以前年度未分配利潤(rùn),均應(yīng)作為該股息所得實(shí)現(xiàn)日所在的我國(guó)納稅年度所得計(jì)算抵免。

師考試-稅法Ⅱ-簡(jiǎn)易辦法計(jì)算抵免20200814134427442.jpg)

下面是針對(duì)稅務(wù)師職業(yè)資格考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題·計(jì)算題】某居民企業(yè)在A國(guó)的分公司,2018年按A國(guó)法律規(guī)定,計(jì)算當(dāng)期利潤(rùn)年度為每年10月1日至次年9月30日。

【解析】該分公司按A國(guó)規(guī)定計(jì)算2018年10月1日至次年9月30日期間(即A國(guó)2018~2019年度)的營(yíng)業(yè)利潤(rùn)及其已納稅額,應(yīng)在我國(guó)2019年度計(jì)算納稅及境外稅額抵免。

164

164如何使用簡(jiǎn)易辦法計(jì)算抵免?:但因客觀原因無(wú)法真實(shí)、準(zhǔn)確地確認(rèn)應(yīng)當(dāng)繳納并已經(jīng)實(shí)際繳納的境外所得稅稅額的,除就該所得直接繳納及間接負(fù)擔(dān)的稅額在所得來(lái)源國(guó)(地區(qū))的實(shí)際有效稅率低于12.5%以上的外,2. 企業(yè)從境外取得營(yíng)業(yè)利潤(rùn)所得以及符合境外稅額間接抵免條件的股息所得,凡就該所得繳納及間接負(fù)擔(dān)的稅額在所得來(lái)源國(guó)(地區(qū))的法定稅率且其實(shí)際有效稅率明顯高于我國(guó)的。

320

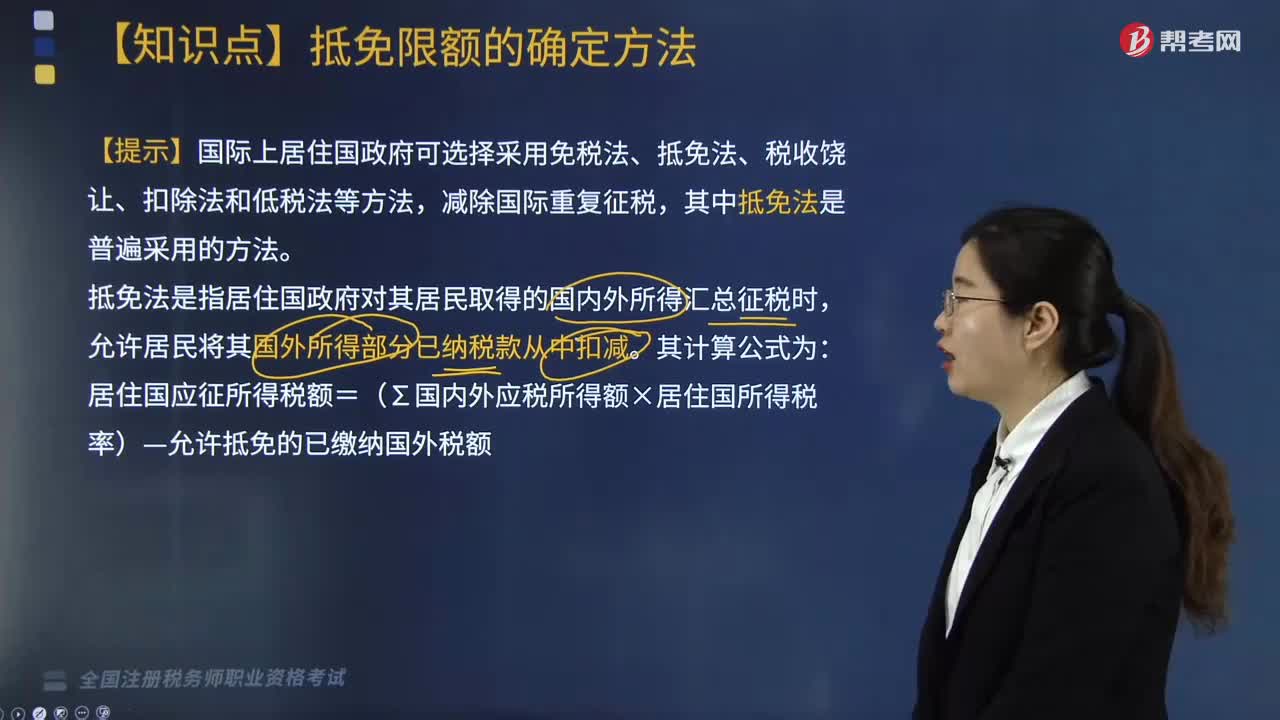

320國(guó)際稅收抵免限額如何計(jì)算?:國(guó)際稅收抵免限額如何計(jì)算?國(guó)際上居住國(guó)政府可選擇采用免稅法、抵免法、稅收饒讓、扣除法和低稅法等方法,居住國(guó)應(yīng)征所得稅額=(∑國(guó)內(nèi)外應(yīng)稅所得額×居住國(guó)所得稅率)-允許抵免的已繳納國(guó)外稅額。抵免限額是指居住國(guó)(國(guó)籍國(guó))允許居民(公民)納稅人從本國(guó)應(yīng)納稅額中扣除就其外國(guó)來(lái)源所得繳納的外國(guó)稅款的最高限額,即對(duì)跨國(guó)納稅人在外國(guó)已納稅款進(jìn)行抵免的限度。

208

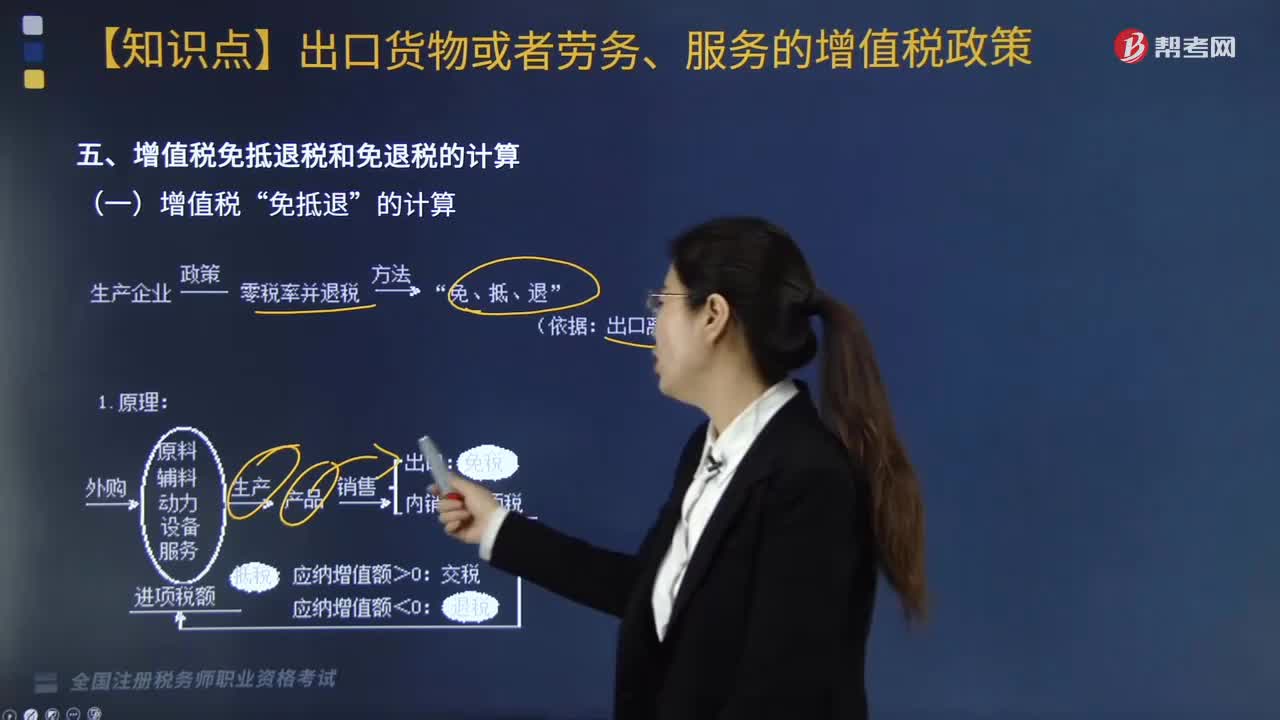

208增值稅“免抵退”如何計(jì)算?:免抵退”(1)當(dāng)期應(yīng)納稅額的計(jì)算。當(dāng)期應(yīng)納稅額=當(dāng)期銷項(xiàng)稅額一(當(dāng)期進(jìn)項(xiàng)稅額一當(dāng)期不得免征和抵扣稅額)≤0。當(dāng)期不得免征和抵扣稅額。=出口貨物離岸價(jià)×(出口貨物適用稅率一出口貨物退稅率)。當(dāng)期不得免征和抵扣稅額=(出口貨物離岸價(jià)-當(dāng)期免稅購(gòu)進(jìn)原材料價(jià)格)×(出口貨物適用稅率-出口貨物退稅率)當(dāng)期免抵退稅額=當(dāng)期出口貨物離岸價(jià)×匯率×出口貨物退稅率【提示】如果有使用進(jìn)料加工免稅進(jìn)口料件

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料