-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

期權套期保值的具體內(nèi)容是什么?

(1)利用期權套期保值

期權作為對沖的工具可以起到相似保險的作用。

(2)期權投機的風險

期權也可以作為投機的工具,但風險更大。

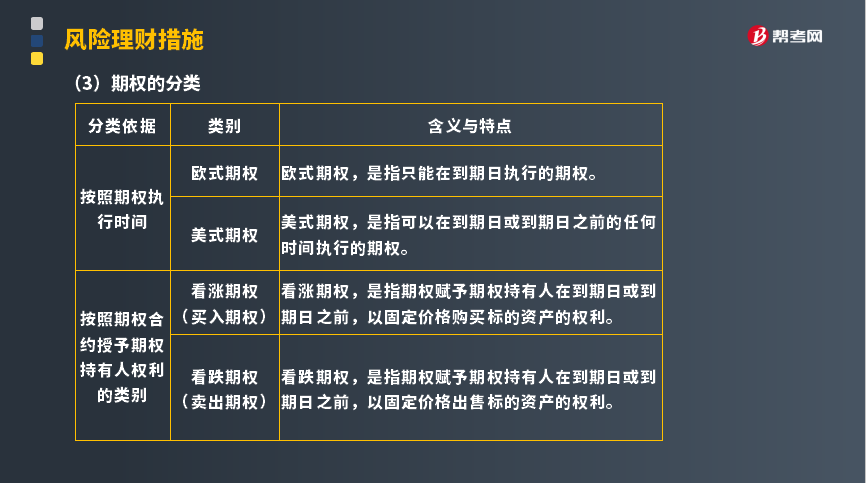

(3)期權的分類

(4)利用期權進行套期保值。

例如,某投資者現(xiàn)在持有甲上市公司股票10 000股,持股成本為10美元/股,計劃6個月后出售。為了降低該股票價格6個月后下跌帶來的損失,現(xiàn)在在期權市場上以1 000美元的價格購進1份以甲公司股票為標的物的6個月看跌期權,1份看跌期權的數(shù)量為10 000股,每股執(zhí)行價格為9.9美元。

假設6個月后甲公司股票價格下跌到9.2美元/股,現(xiàn)貨市場按此價格出售10000股,每股損失0.8美元/股,共計損失8000美元;6個月后期權市場上該股票的看跌期權價格為9.10美元/股,投資者行權,期權投資共計盈利7000美元[10000×(9.9-9.10)-1000],套期保值的結果是現(xiàn)貨市場出售股票僅損失了1000美元。

(5)期權投機的風險。

期權也可以作為投機的工具,但風險更大。

例如,某貿(mào)易公司判斷6個月后原油的價格會大漲,因此該公司現(xiàn)在在期權市場以2000美元的價格購進1份6個月到期的原油看漲期權合約,1份原油看漲期權合約的數(shù)量為1000桶,每桶執(zhí)行價格為92美元。假設6個月后原油看漲期權價格為98美元/桶,投資者行權,期權投資共計盈利4000美元[1000×(98-92)-2000];但如果6個月后原油看漲期權價格為85美元/桶,投資者不會行權,期權投資損失2000美元。

下面給大家提供幾道注冊會計師考試的真題,希望大家認真理解,仔細分析,盡快掌握這個知識點。

【2011年注冊會計師考試真題】甲公司是一家食品加工企業(yè),需要在3個月后采購一批大豆。目前大豆的市場價格是4000元/噸。甲公司管理層預計3個月后大豆的市場價格將超過4600元/噸,但因目前甲公司的倉儲能力有限,現(xiàn)在購入大豆將不能正常存儲。甲公司計劃通過衍生工具交易抵消大豆市場價格上漲的風險,下列方案中,甲公司可以采取的是( )。

A.賣出3個月后到期的執(zhí)行價格為4 500元/噸的看漲期權

B.賣出3個月后到期的執(zhí)行價格為4 500元/噸的看跌期權

C.買入3個月后到期的執(zhí)行價格為4 500元/噸的看漲期權

D.買入3個月后到期的執(zhí)行價格為4 500元/噸的看跌期權

【答案】C

【解析】本題考查衍生金融工具的運用。企業(yè)需要在3個月后采購一批大豆,由于預計大豆價格將要上漲,為了鎖定原材料成本應采用套期保值的措施,即應買入看漲期權或賣出看跌期權。進一步來分析的話,期權交易賣方的虧損風險可能是無限的(看漲期權),也可能是有限的(看跌期權),盈利風險是有限的(以期權費為限);期權交易買方的虧損風險是有限的(以期權費為限),盈利風險可能是無限的(看漲期權),也可能是有限的(看跌期權)。基于以上的分析,選項C為最佳選項。

【2009年注冊會計師考試真題】3月份,某投機者認為丙公司股價在未來3個月內(nèi)可能下跌。此時,丙公司股價為每股30美元;而3個月期限的看跌期權行權價為23美元,目前售價為每份2美元。如果該投機者3月份投入30000美元購買看跌期權,6月份丙公司股價下跌至21美元,那么其損益是( )。

A. 損失30000美元

B. 損失5000美元

C. 沒有任何損益

D. 獲利30000美元

【答案】C

【解析】投資者投入30 000美元購買看跌期權,可以購買

30 000/2=15 000(份)。由于股價低于執(zhí)行價格,看跌期權到期日價值=15 000×(23-21)=30 000(美元),該項投資凈損益=30 000-30 000=0。

【2014年注冊會計師考試真題】某商品經(jīng)銷商在期貨市場上做與現(xiàn)貨市場商品相同或者相近但交易部位相反的買賣行為,以便將現(xiàn)貨市場價格波動的風險在期貨市場上抵消。下列各項中,對該經(jīng)銷商采用的風險管理方法表述正確的有( )。

A.該經(jīng)銷商采用的風險管理方法是風險對沖

B.該經(jīng)銷商采用的風險管理方法主要是為了盈利

C.該經(jīng)銷商采用的風險管理方法回避了價格風險

D.該經(jīng)銷商采用的風險管理方法主要是為了管理財務風險

【答案】AC

【解析】本題主要考查的是套期保值。某商品經(jīng)銷商在期貨市場上做與現(xiàn)貨市場商品相同或者相近但交易部位相反的買賣行為,以便將現(xiàn)貨市場價格波動的風險在期貨市場上抵消。表明該經(jīng)銷商采取的是套期保值,目的不是為了盈利,主要是為了回避價格風險,不是財務風險。故本題正確答案為AC選項。

運用風險理財措施要明確以下幾點:

(1)風險理財是全面風險管理的重要組成部分,在對許多風險的管理上,有著不可替代的地位和作用;

(2)風險理財形式多樣,應用靈活,時效性強,具有許多其他手段不可比擬的優(yōu)點;

(3)風險理財技術性強,需要專門的人才、知識、組織結構、程序和法律環(huán)境;

(4)風險理財手段的不當使用,包括策略錯誤和內(nèi)控失靈,可能帶來巨大的損失。因此風險理財本身的風險管理尤為重要。

854

854

期權套期保值的具體內(nèi)容是什么?:現(xiàn)在在期權市場上以1 000美元的價格購進1份以甲公司股票為標的物的6個月看跌期權,套期保值的結果是現(xiàn)貨市場出售股票僅損失了1000美元。因此該公司現(xiàn)在在期權市場以2000美元的價格購進1份6個月到期的原油看漲期權合約,甲公司計劃通過衍生工具交易抵消大豆市場價格上漲的風險。A.賣出3個月后到期的執(zhí)行價格為4 500元噸的看漲期權,B.賣出3個月后到期的執(zhí)行價格為4 500元噸的看跌期權。

1052

1052

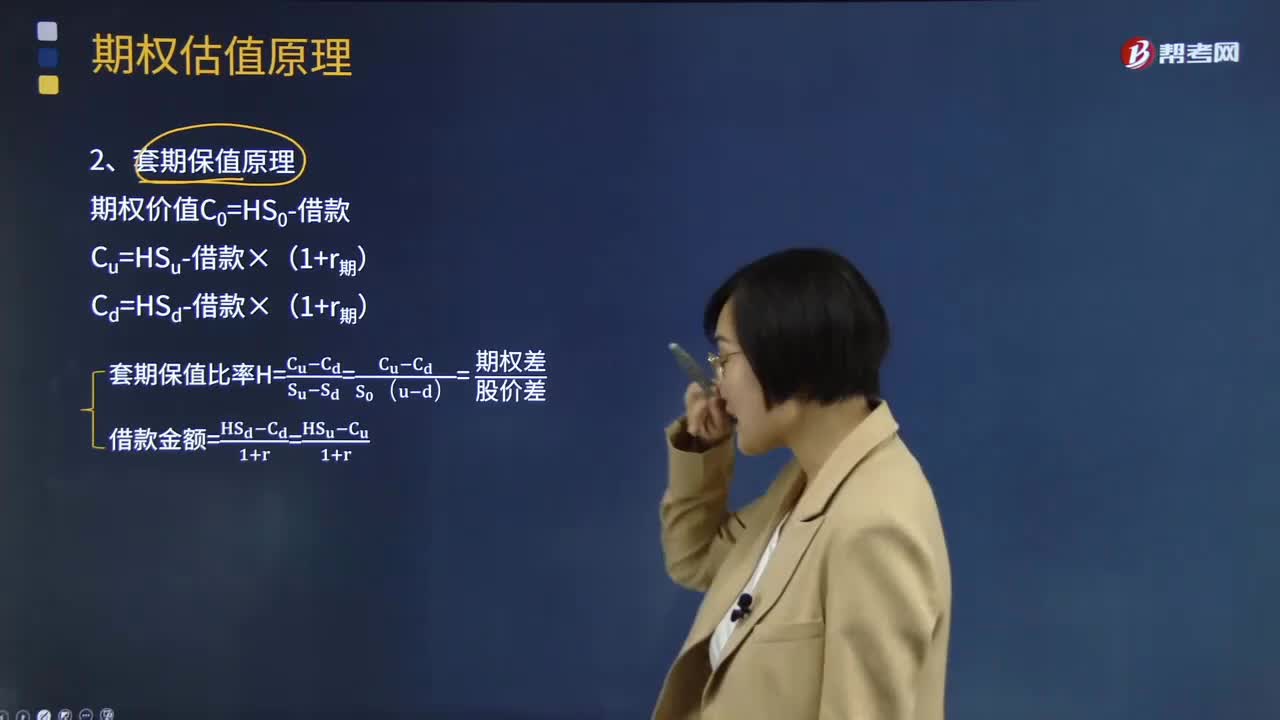

期權估值的套期保值原理是指什么?:期權估值的套期保值原理是指什么?建立一個股票和空頭看漲期權的組合,(1)當期權價格為7元時如何套利,(2)當期權價格為6元時如何套利。(2)看漲期權價格為6元6.62元:每份看漲期權可買入1股股票,每份看跌期權可賣出1股股票。計算看漲期權的股價上行時到期日價值、套期保值比率及期權價值,(2)假設目前市場上每份看漲期權價格2.5元,每份看跌期權價格6.5元。

46

46

公司戰(zhàn)略與風險管理的考試題型是什么?:公司戰(zhàn)略與風險管理的考試題型是什么?客觀題(單選24道、每題一分,建議半分鐘一道。多選14題、一點五分、建議一分鐘一道)、客觀題要半小時之內(nèi)結束。主觀題用時會很大,簡答題共四個,每題建議12分鐘。綜合題有1到,建議三十五分鐘答完。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料