下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

如何理解董事會的含義?

董事會是由股東大會選舉產(chǎn)生的,負(fù)責(zé)公司及其經(jīng)營活動的指揮與管理。它對股東大會負(fù)責(zé),是股東大會閉幕期間公司常設(shè)的權(quán)力機構(gòu),是集體行使權(quán)力的機構(gòu)。股東大會所作的公司重大事項的決定,董事會必須執(zhí)行。

1. 董事會的職能

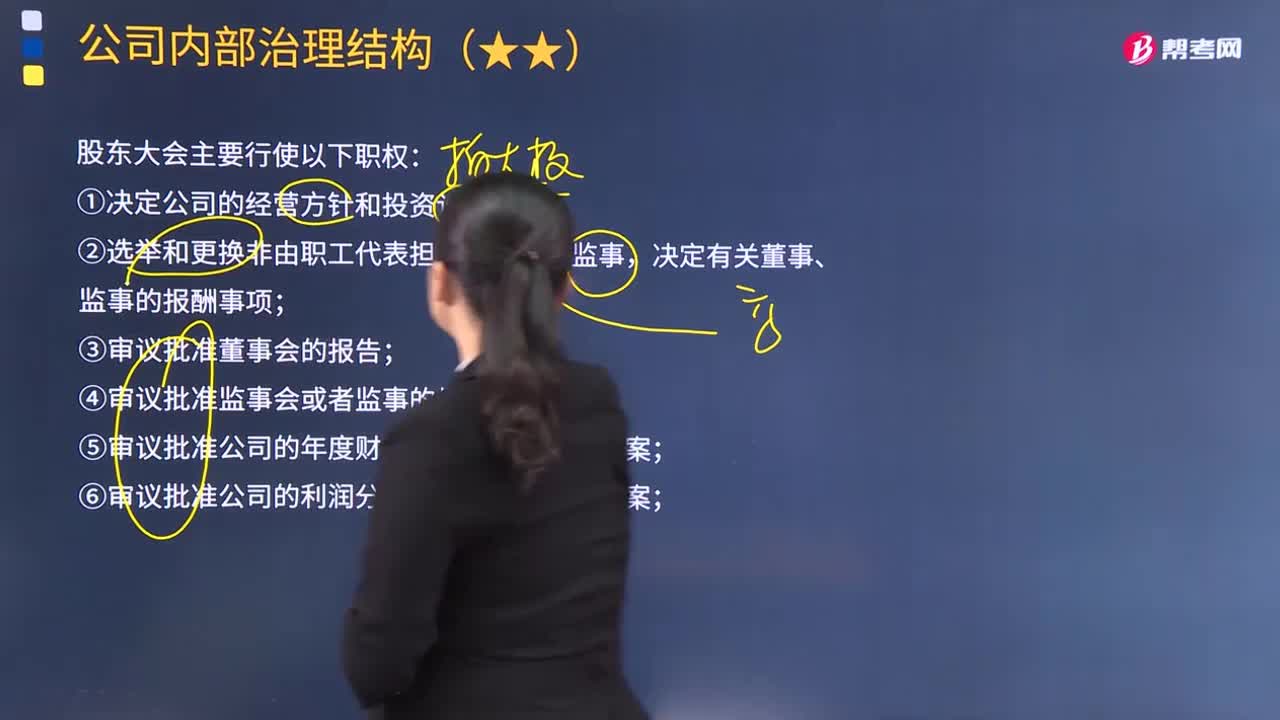

董事會對股東大會負(fù)責(zé)行使下列職權(quán):

①負(fù)責(zé)召集股東大會,并向股東大會報告工作;

②執(zhí)行股東大會的決議;

③決定公司的經(jīng)營計劃和投資方案;

④制訂公司的年度財務(wù)預(yù)算方案、決算方案;

⑤制訂公司的利潤分配方案和彌補虧損方案;

⑥制訂公司增加或者減少注冊資本的方案以及發(fā)行公司債券的方案;

⑦擬訂公司合并、分立、解散的方案;

⑧決定公司內(nèi)部管理機構(gòu)的設(shè)置;

⑨聘任或者解聘公司經(jīng)理,根據(jù)經(jīng)理的提名聘任或者解聘公司副經(jīng)理、財務(wù)負(fù)責(zé)人,決定其報酬事項;

⑩制定公司的基本管理制度。另外,《公司法》在第四十六條對有限責(zé)任公司董事會的職權(quán)也有相似的規(guī)定,除了第七種職權(quán)為“擬訂公司合并、分立、變更公司形式、解散的方案”以外,其他都相同。

2. 董事及其分類

董事是指由公司股東大會選舉產(chǎn)生的具有實際權(quán)力和權(quán)威的管理公司事務(wù)的人員,是公司內(nèi)部治理的主要力量,對內(nèi)管理公司事務(wù),對外代表公司進(jìn)行經(jīng)濟(jì)活動。

董事按照其與公司的關(guān)系分為內(nèi)部董事與外部董事。

內(nèi)部董事也稱執(zhí)行董事,主要指擔(dān)任董事的本公司管理人員,如總經(jīng)理、常務(wù)副總經(jīng)理等。

外部董事是指不在公司擔(dān)任除董事以外的其他職務(wù)的董事,如其他上市公司總裁、公司咨詢顧問和大學(xué)教授等。公司的外部董事還可以進(jìn)一步分為關(guān)聯(lián)董事和獨立董事。

3. 董事的權(quán)利及義務(wù)

董事的權(quán)利主要見于公司章程包括:

①出席董事會會議;

②表決權(quán);

③董事會臨時會議召集的提議權(quán);

④通過董事會行使職權(quán)而行使權(quán)利。

董事義務(wù)又稱作勤勉義務(wù)或?qū)m棧饕ㄉ乒芰x務(wù)和競業(yè)禁止義務(wù)。

(1)善管義務(wù)。包括:

①董事必須忠實于公司;

②董事必須維護(hù)公司資產(chǎn);

③董事在董事會上有審慎行使決議權(quán)的義務(wù)。

(2)競業(yè)禁止義務(wù)。

競業(yè)禁止即競業(yè)行為的禁止,指特定地位的人不得實施與其所服務(wù)的營業(yè)具有競爭性質(zhì)的行為。

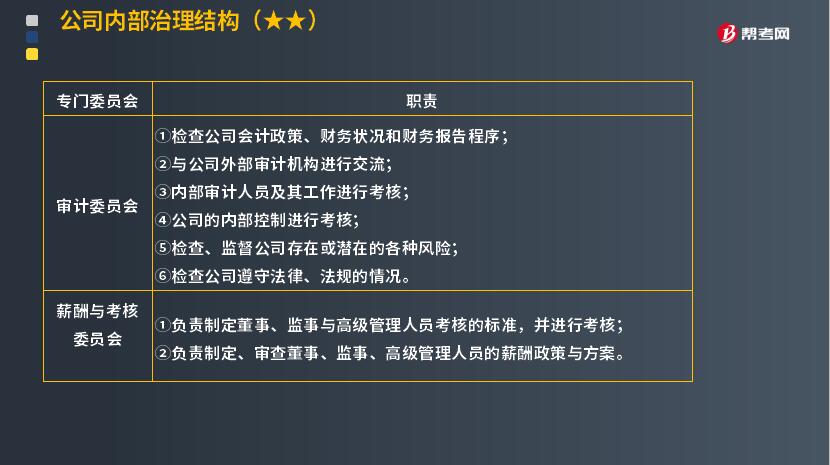

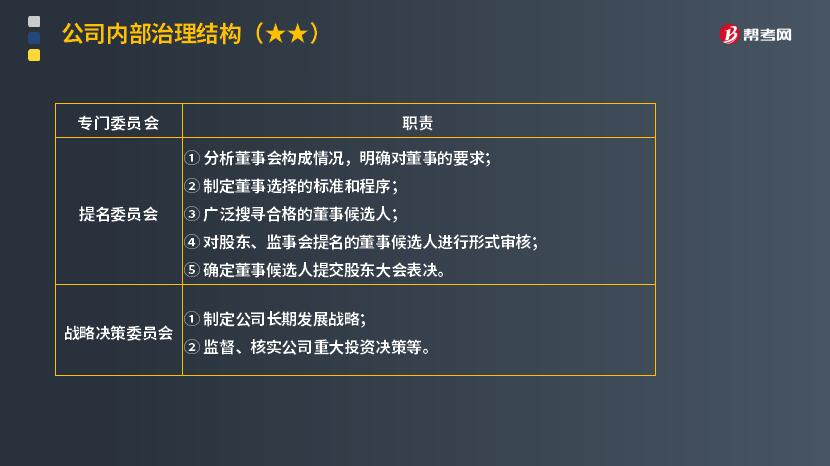

4. 幾個專門委員會

董事會一般可以下設(shè)幾個專門委員會,分別從事各方面的工作。董事會的這些委員會原則上都應(yīng)由獨立董事構(gòu)成,分別召開會議,承擔(dān)各自的工作。

34

34組成部分注冊會計師應(yīng)如何理解?:組成部分注冊會計師應(yīng)如何理解?基于集團(tuán)審計目的,對組成部分財務(wù)信息執(zhí)行相關(guān)工作的注冊會計師就屬于組成部分注冊會計師,組成部分注冊會計師可以是組成部分自己聘請的,也可以是集團(tuán)項目組中單獨派遣專門審計組成部分財務(wù)報表的人員。

780

780如何理解董事會的含義?:是股東大會閉幕期間公司常設(shè)的權(quán)力機構(gòu),股東大會所作的公司重大事項的決定,董事會對股東大會負(fù)責(zé)行使下列職權(quán),《公司法》在第四十六條對有限責(zé)任公司董事會的職權(quán)也有相似的規(guī)定“擬訂公司合并、分立、變更公司形式、解散的方案,董事是指由公司股東大會選舉產(chǎn)生的具有實際權(quán)力和權(quán)威的管理公司事務(wù)的人員,董事按照其與公司的關(guān)系分為內(nèi)部董事與外部董事,主要指擔(dān)任董事的本公司管理人員。

84

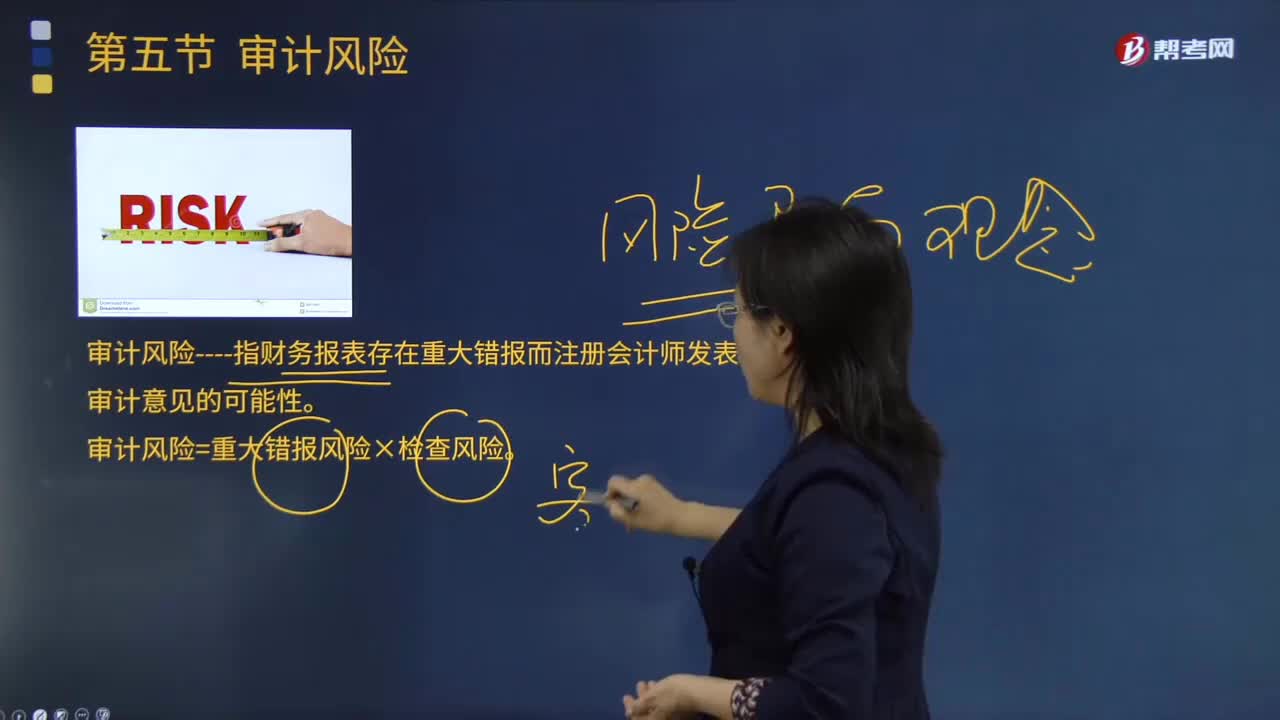

84怎樣理解審計風(fēng)險的含義?:審計風(fēng)險是對含有重大不實事項的財務(wù)報表產(chǎn)生錯誤判斷的可能性。它不包括審計人員可能誤認(rèn)為財務(wù)報表含有重要差錯的風(fēng)險,審計風(fēng)險----指財務(wù)報表存在重大錯報而注冊會計師發(fā)表不恰當(dāng)審計意見的可能性。審計風(fēng)險=重大錯報風(fēng)險×檢查風(fēng)險。即審計人員要承擔(dān)一定程度的作出錯誤審計結(jié)論的風(fēng)險,雖然審計風(fēng)險通過最后的審計結(jié)論與預(yù)期的偏差表現(xiàn)出來。審計活動的每一個環(huán)節(jié)都可能導(dǎo)致風(fēng)險因素的產(chǎn)生。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料