下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

應(yīng)納稅額應(yīng)該怎樣計(jì)算?

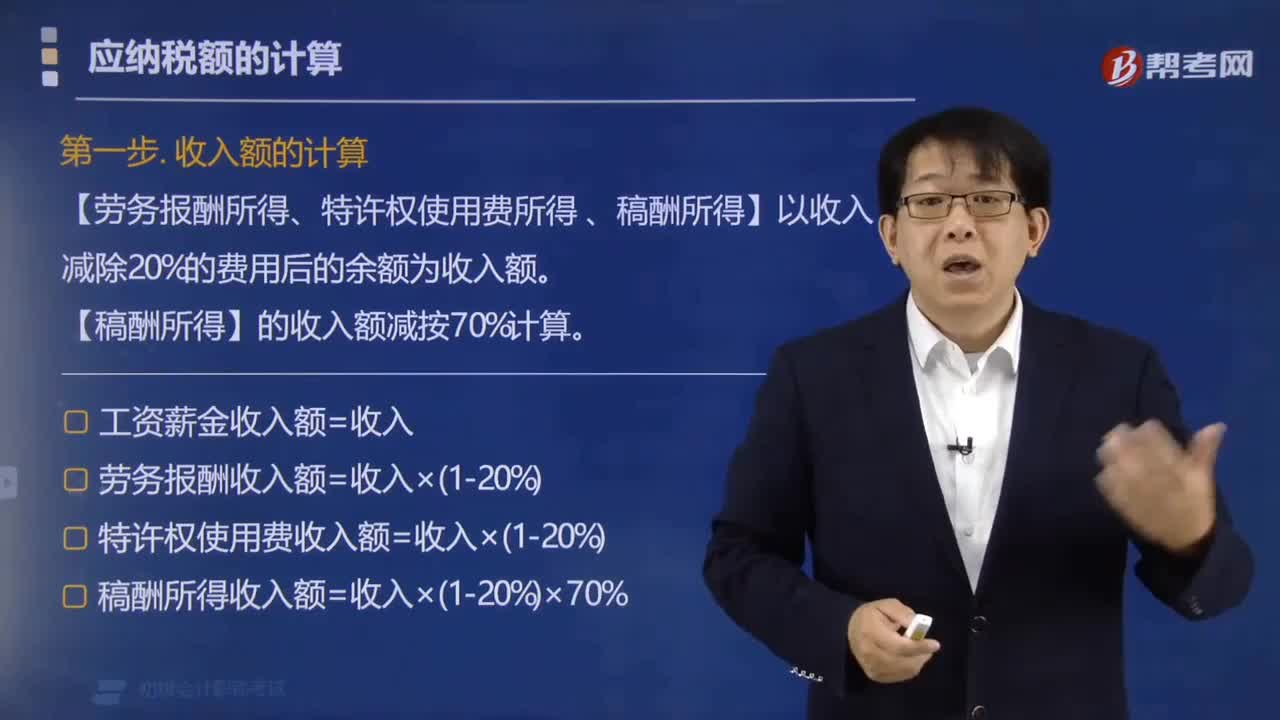

應(yīng)納稅額的計(jì)算:

第一步.收入額的計(jì)算

【勞務(wù)報(bào)酬所得、特許權(quán)使用費(fèi)所得、稿酬所得】以收入減除20%的費(fèi)用后的余額為收入額。

【稿酬所得】的收入額減按70%計(jì)算。

工資薪金收入額=收入

勞務(wù)報(bào)酬收入額=收入×(1-20%)

特許權(quán)使用費(fèi)收入額=收入×(1-20%)

稿酬所得收入額=收入×(1-20%)×70%

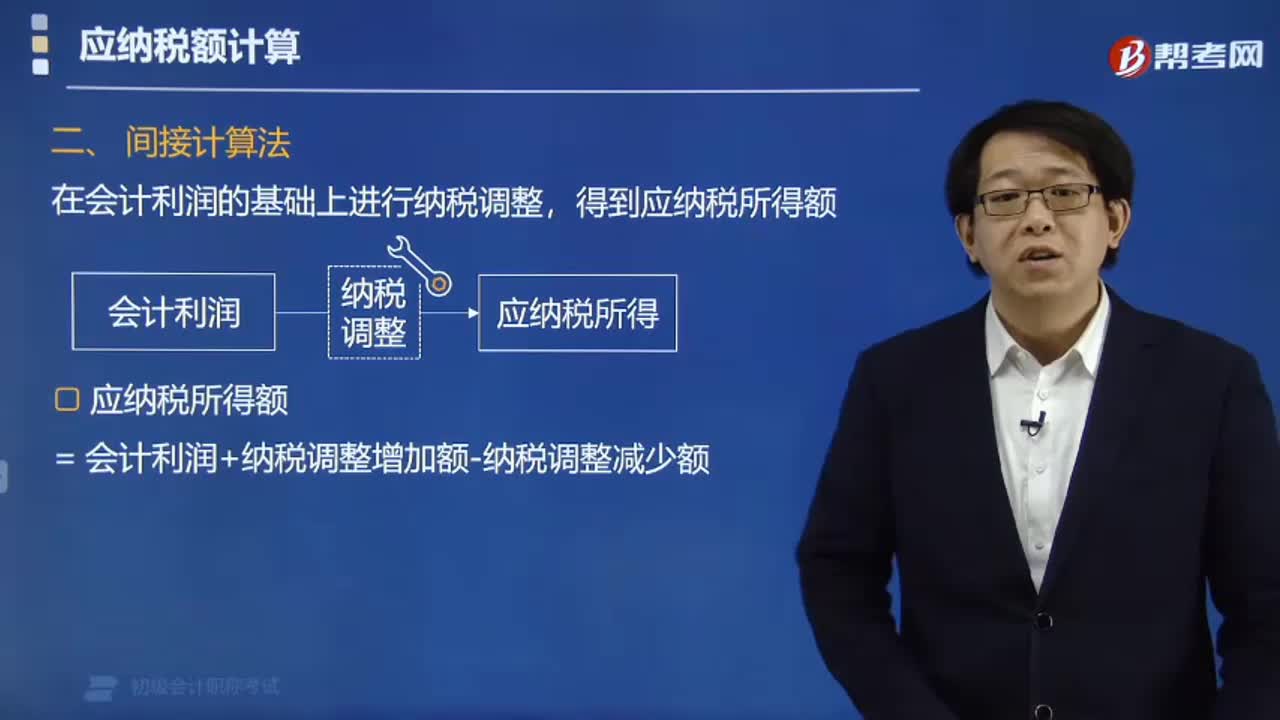

第二步.所得額的計(jì)算

應(yīng)納稅所得額=納稅年度收入額合計(jì)-四類扣除=納稅年度收入額合計(jì)-費(fèi)用6萬元-專項(xiàng)扣除-專項(xiàng)附加扣除-其他扣除

第三步.稅額的計(jì)算

應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-速算扣除數(shù)

個(gè)人所得稅稅率表(綜合所得適用):

算20200729090704292.PNG)

算120200729090719137.PNG)

【案例】中國(guó)居民張某就職于境內(nèi)甲公司,2019年相關(guān)信息如下:

(1)全年取得工資薪金180000元,勞務(wù)報(bào)酬3000元,特許權(quán)使用費(fèi)7000元,稿酬5000元。

(2)全年張某個(gè)人承擔(dān)的社會(huì)保險(xiǎn)繳費(fèi)合計(jì)19800元,住房公積金21600元,均在扣除限額以內(nèi)。

(3)張某本人為獨(dú)生子,父母均已年過60歲;另有一子一女,均在讀小學(xué),夫妻約定,子女教育費(fèi)由張某扣除。

(4)張某當(dāng)年未發(fā)生無其他扣除項(xiàng)目。

已知全年應(yīng)納稅額所得額不超過36000元的,適用稅率3%;超過36000元至144000元的部分,適用稅率10%,速算扣除數(shù)2520元。

要求:計(jì)算張某2019年應(yīng)繳納的個(gè)人所得稅稅額。

解析:(1)計(jì)算收入額

題干信息:工資薪金180000元,勞務(wù)報(bào)酬3000元,特許權(quán)使用費(fèi)7000元,稿酬5000元。

年度收入額=180000+3000×80%+7000×80%+5000×80%×70%=190800(元)

解析:(2)計(jì)算所得額

題干信息:社會(huì)保險(xiǎn)繳費(fèi)19800元,住房公積金21600元。

專項(xiàng)扣除=19800+21600=41400(元)

題干信息:張某為獨(dú)生子,父母均已年過60歲。

贍養(yǎng)老人專項(xiàng)附加扣除=2000×12=24000(元)

題干信息:張某有一子一女,均在讀小學(xué)。

子女教育專項(xiàng)附加扣除=1000×2×12=24000(元)

應(yīng)納稅所得額=190800-60000-41400-24000-24000=41400(元)

解析:(3)計(jì)算稅額

應(yīng)納稅額=41400×10%-2520=1620(元)

462

462應(yīng)納稅額應(yīng)該怎樣計(jì)算?:【勞務(wù)報(bào)酬所得、特許權(quán)使用費(fèi)所得、稿酬所得】以收入減除20%的費(fèi)用后的余額為收入額。【稿酬所得】的收入額減按70%計(jì)算:特許權(quán)使用費(fèi)收入額=收入×(1-20%),第二步.所得額的計(jì)算,應(yīng)納稅所得額=納稅年度收入額合計(jì)-四類扣除=納稅年度收入額合計(jì)-費(fèi)用6萬元-專項(xiàng)扣除-專項(xiàng)附加扣除-其他扣除。應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-速算扣除數(shù),已知全年應(yīng)納稅額所得額不超過36000元的。

317

317間接法的應(yīng)納稅所得額怎樣計(jì)算?:間接法的應(yīng)納稅所得額怎樣計(jì)算?在會(huì)計(jì)利潤(rùn)總額的基礎(chǔ)上加或減按照稅法規(guī)定調(diào)整的項(xiàng)目金額后,即為應(yīng)納稅所得額。= 會(huì)計(jì)利潤(rùn)+納稅調(diào)整增加額-納稅調(diào)整減少額,(1)納稅調(diào)整增加額。但稅法規(guī)定根本不能扣除的項(xiàng)目(如稅收滯納金),②在計(jì)算會(huì)計(jì)利潤(rùn)時(shí)已經(jīng)扣除。但超過稅法規(guī)定的扣除標(biāo)準(zhǔn)(如業(yè)務(wù)招待費(fèi)),遞延所得稅負(fù)債年初數(shù)為2萬元遞延所得稅資產(chǎn)年初數(shù)為5萬元A公司2017年度應(yīng)納稅所得額為( )萬元

58

58在校學(xué)生應(yīng)該怎樣準(zhǔn)備初級(jí)會(huì)計(jì)職稱考試?:在校學(xué)生空閑時(shí)間較多,有更多精力來準(zhǔn)備初級(jí)會(huì)計(jì)考試。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料