下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

包裝物押金是否計入銷售額?

根據(jù)稅法規(guī)定,納稅人為銷售貨物而出租、出借包裝物收取的押金,單獨記賬核算的,且時間在1年以內(nèi),又未過期的,不并入銷售額征稅;對因逾期未收回包裝物不再退還的押金,應(yīng)并入銷售額(視為含稅收入),按所包裝貨物的適用稅率計算增值稅款;對收取1年以上的押金,無論是否退還,均并入銷售額征稅。

包裝物是指納稅人包裝本單位貨物的各種物品。一般情況下,銷貨方向購貨方收取包裝物押金,購貨方在規(guī)定時間內(nèi)返還包裝物,銷貨方再將收取的包裝物押金返還。

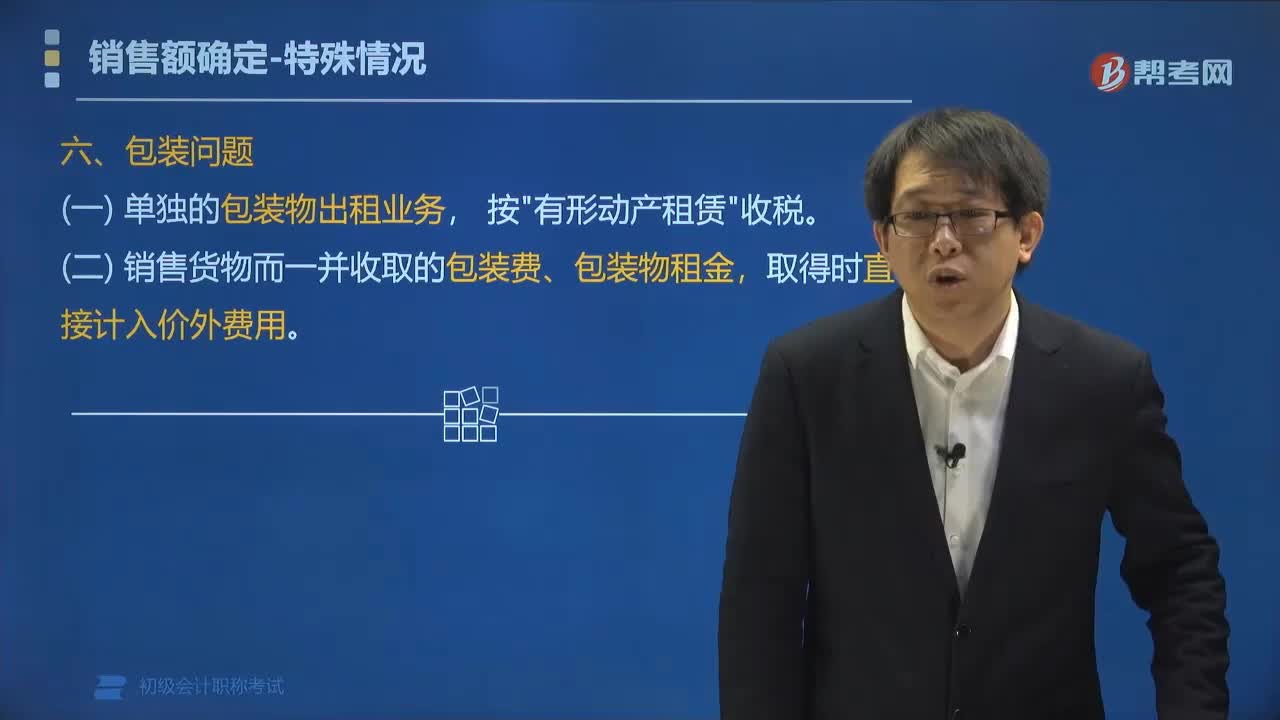

(一)單獨的包裝物出租業(yè)務(wù),按"有形動產(chǎn)租賃"收稅。

(二)銷售貨物而一并收取的包裝費、包裝物租金,取得時直接計入價外費用。

(三)包裝物押金

(1)一般產(chǎn)品(非酒類)、啤酒、黃酒

納稅人為銷售貨物而收取的包裝物押金,單獨記賬核算,時間在1年以內(nèi),且未過期(未超過合同約定的期限)的,暫不并入銷售額。(等逾期沒收再并入銷售額)

知識總結(jié):包裝物押金暫不計入銷售額的條件

(2)啤酒、黃酒以外的其他酒類(如白酒、紅酒、果酒)

對銷售啤酒、黃酒以外的其他酒類產(chǎn)品而收取的包裝物押金,無論是否返還,無論會計上如何核算,均應(yīng)在收取當(dāng)期并入銷售額中征稅。

知識總結(jié):包裝問題

306

306包裝物押金是否計入銷售額?:包裝物押金是否計入銷售額?納稅人為銷售貨物而出租、出借包裝物收取的押金,對因逾期未收回包裝物不再退還的押金,按所包裝貨物的適用稅率計算增值稅款;包裝物是指納稅人包裝本單位貨物的各種物品。銷貨方向購貨方收取包裝物押金,購貨方在規(guī)定時間內(nèi)返還包裝物,銷貨方再將收取的包裝物押金返還。(二)銷售貨物而一并收取的包裝費、包裝物租金,取得時直接計入價外費用。納稅人為銷售貨物而收取的包裝物押金。

40

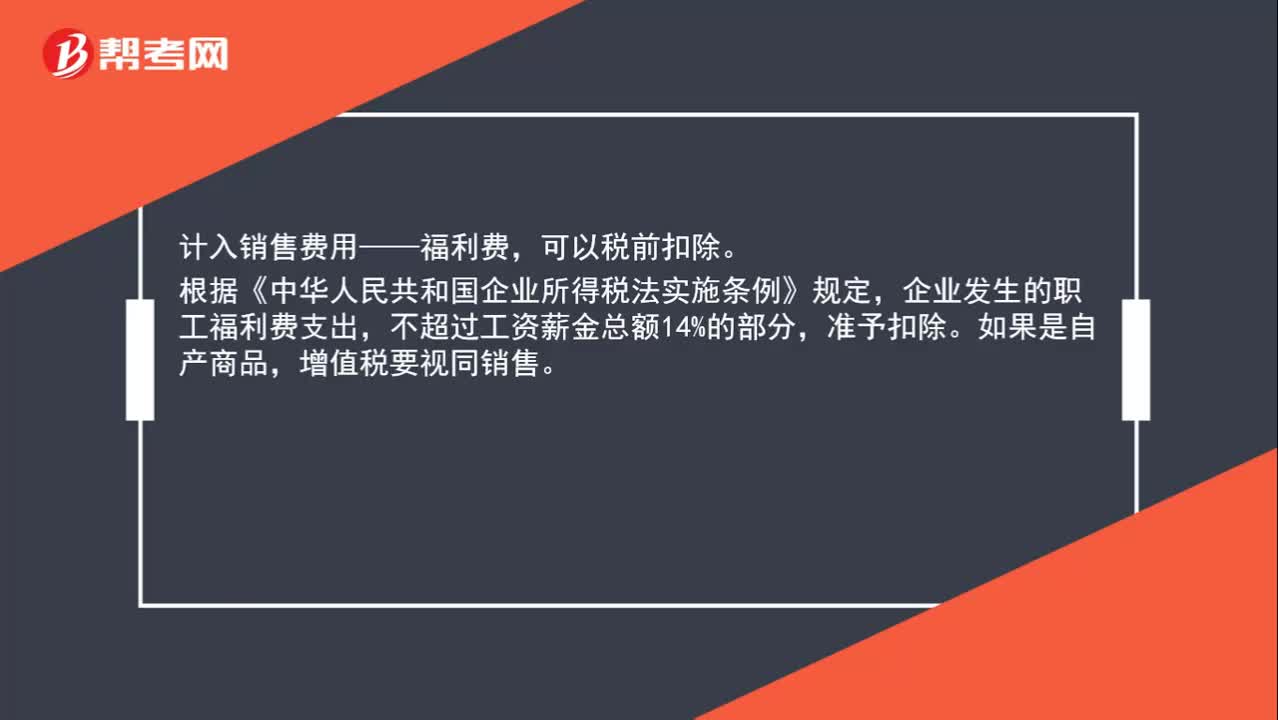

40實物獎勵是否視同銷售?:實物獎勵是否視同銷售?計入銷售費用——福利費,可以稅前扣除。根據(jù)《中華人民共和國企業(yè)所得稅法實施條例》規(guī)定,企業(yè)發(fā)生的職工福利費支出,不超過工資薪金總額14%的部分,準(zhǔn)予扣除。如果是自產(chǎn)商品,增值稅要視同銷售。

65

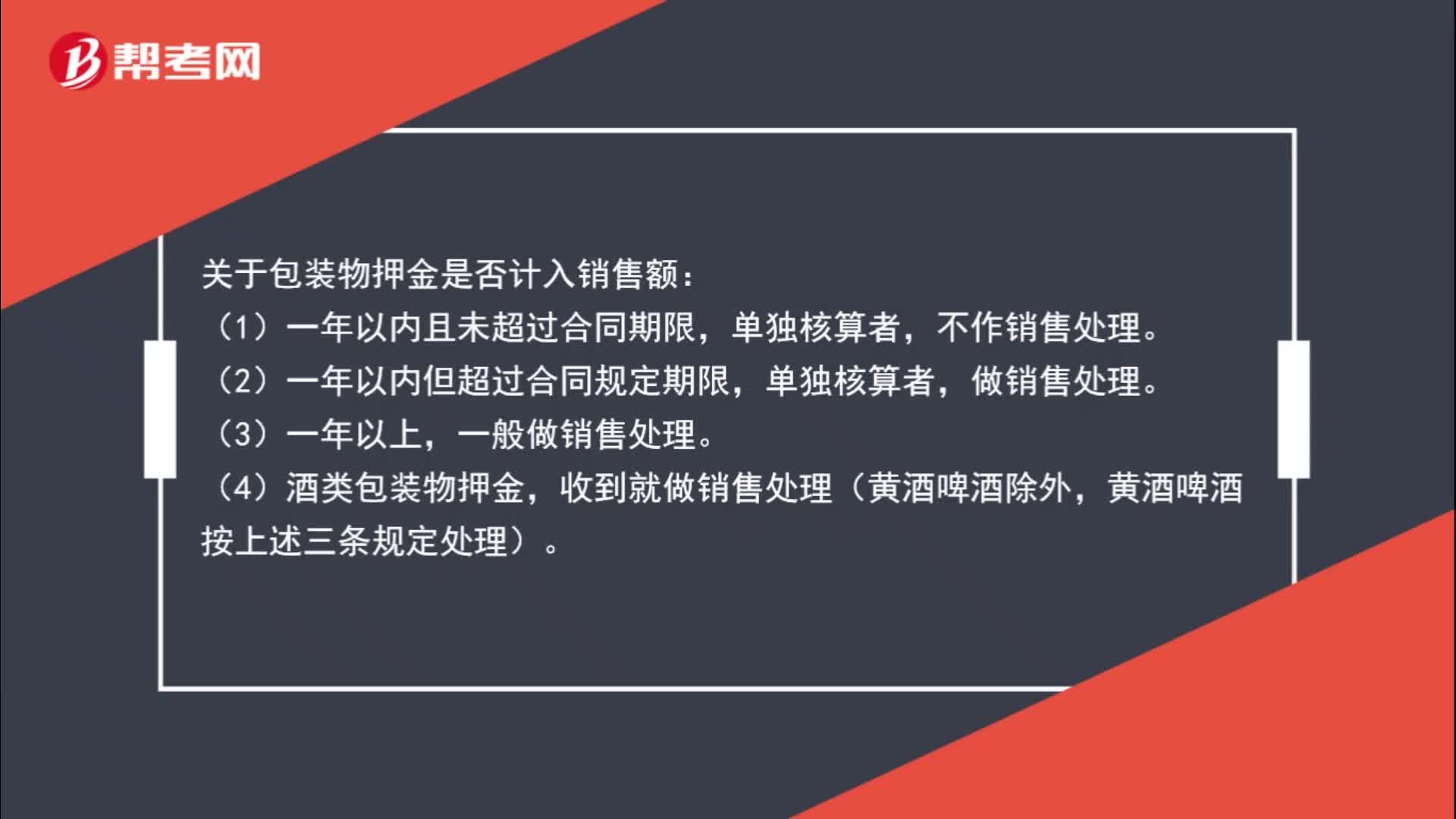

65包裝物押金是否計入銷售額?:關(guān)于包裝物押金是否計入銷售額:(1)一年以內(nèi)且未超過合同期限,不作銷售處理。(2)一年以內(nèi)但超過合同規(guī)定期限,單獨核算者,(3)一年以上,一般做銷售處理。(4)酒類包裝物押金,收到就做銷售處理(黃酒啤酒除外,黃酒啤酒按上述三條規(guī)定處理)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料