下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

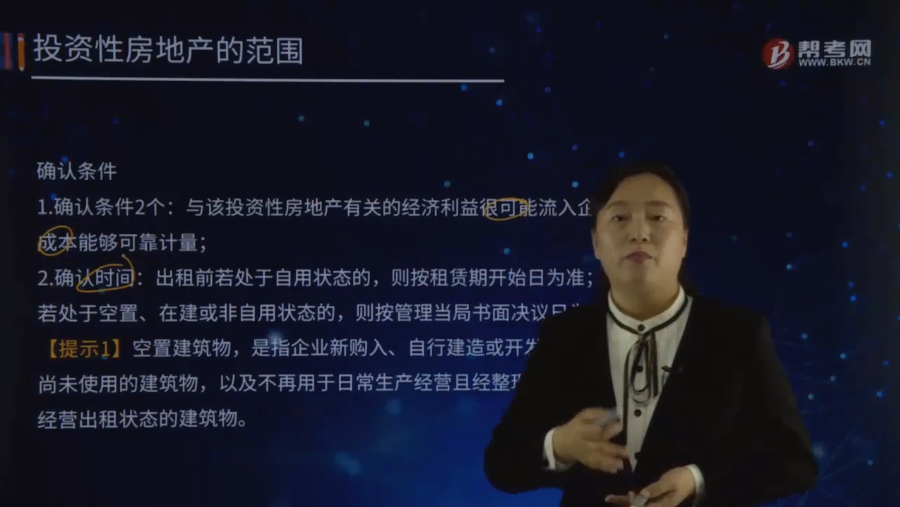

投資性房地產的確認條件有哪些?

1.確認條件2個:與該投資性房地產有關的經濟利益很可能流入企業(yè);成本能夠可靠計量;

2.確認時間:出租前若處于自用狀態(tài)的,則按租賃期開始日為準;

若處于空置、在建或非自用狀態(tài)的,則按管理當局書面決議日為準;

【提示1】空置建筑物,是指企業(yè)新購入、自行建造或開發(fā)完工但尚未使用的建筑物,以及不再用于日常生產經營且經整理后達到可經營出租狀態(tài)的建筑物。

【提示2】空置建筑物即時尚未出租出去,也可能確認為投資性房地產。

【提示3】投資性房地產到期后,若不改變用途則不需要編制分錄。

3.一項房地產部分出租部分自用的,能夠單獨計量和出售的應分別確認為投資性房地產和自用的房地產,否則全部確認為自用的房地產;

4.企業(yè)將建筑物出租并按出租協(xié)議向承租人提供其他服務的,若其他服務在整個協(xié)議中不重大的,可以將該建筑物確認為投資性房地產,若其他服務在整個協(xié)議中重大的,應視為企業(yè)的經營場所,應當確認為自用房地產;

5.用于出租的建筑物確認為投資性房地產時,應將建筑物下的土地使用權也確認為一項投資性房地產;

6.關聯企業(yè)之間互相租賃的房地產,在個別報表中可作為投資性房地產核算,但編制合并報表時應當進行抵銷,調整為自用的房地產;

7.投資性房地產的計量模式有兩種:成本模式和公允價值模式;但一個企業(yè)不能同時采用兩種模式;

8.采用公允價值模式,公允價值要能持續(xù)可靠取得,同時滿足兩個條件:投資性房地產所在地有活躍的房地產交易市場;企業(yè)能夠從房地產交易市場上取得同類或類似房地產市場價格等信息;

9.成本模式計量時,分別參照固定資產準則和無形資產準則;成本模式可以轉為公允價值模式,但公允價值模式不得轉為成本模式;

10.公允模式計量時,稅法規(guī)定要進行攤銷或折舊,形成的差異期末要確認遞延所得稅。極少數情況下,采用公允價值模式的企業(yè),以后取得投資性房地產的公允價值不能持續(xù)可靠取得的,應當對該投資性房地產采用成本模式計量直至處置,并且假設無殘值;

11. 企業(yè)計劃用于出租但尚未出租的土地使用權,不屬于此類。

147

147注冊會計師的責任有哪些?:注冊會計師的責任有哪些?

26

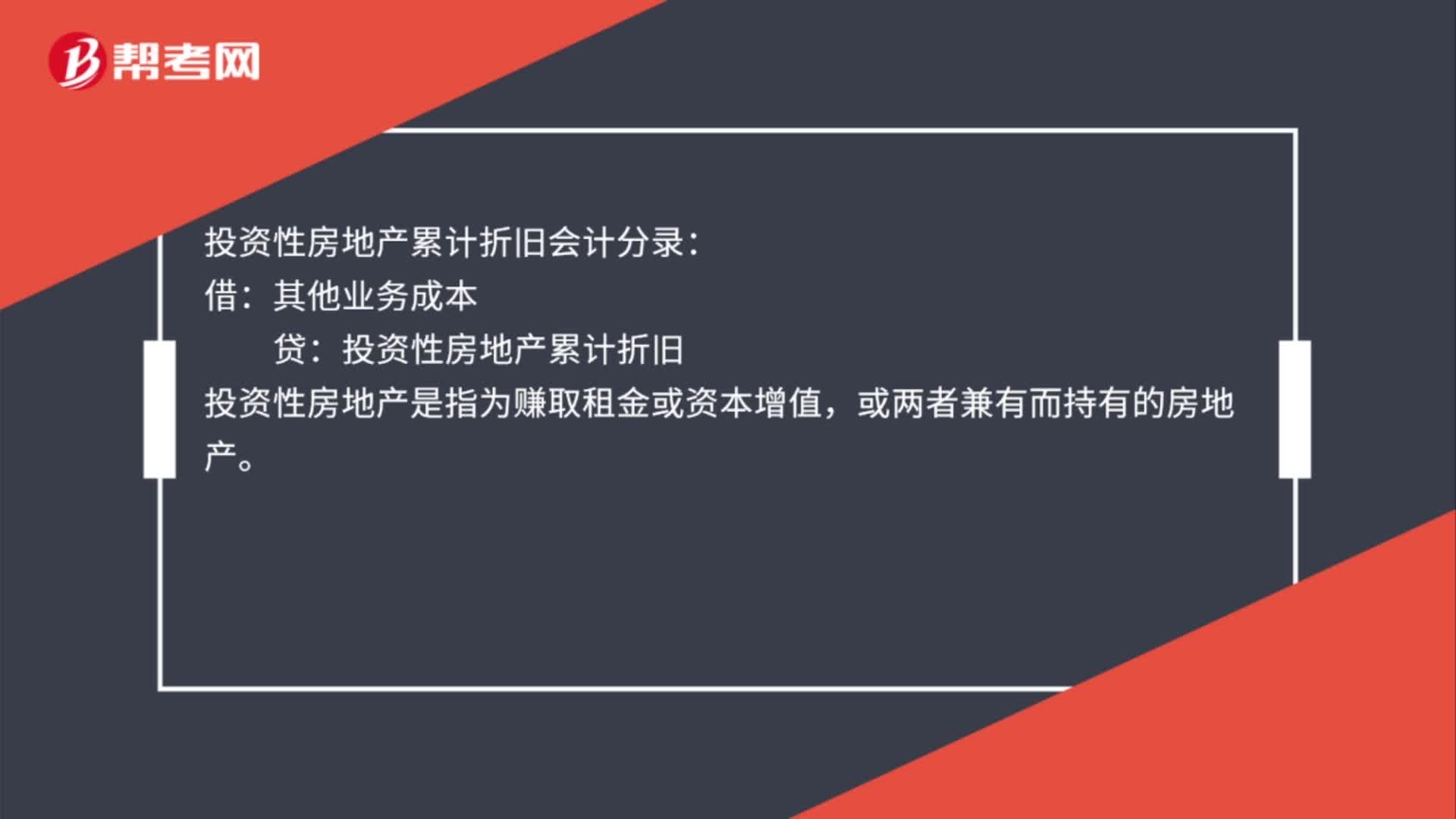

26投資性房地產累計折舊會計分錄是什么?:投資性房地產累計折舊會計分錄:借:其他業(yè)務成本:貸,投資性房地產累計折舊。投資性房地產是指為賺取租金或資本增值或兩者兼有而持有的房地產

38

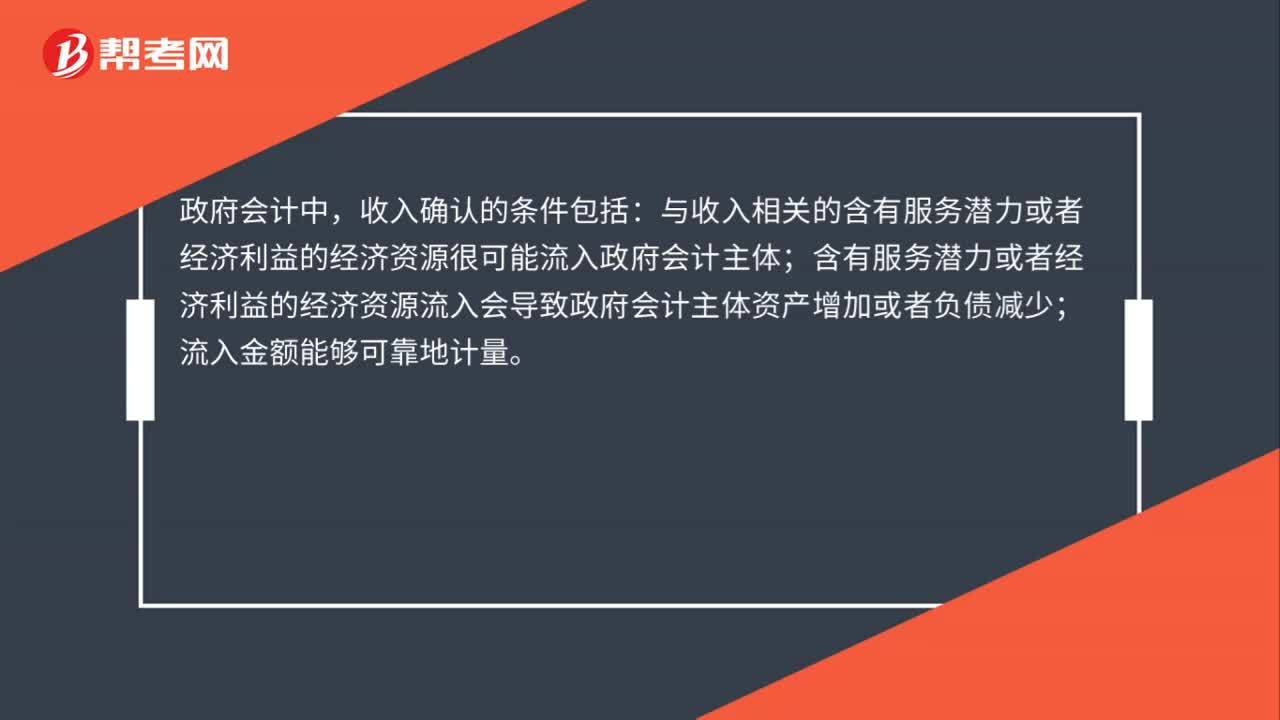

38政府會計收入確認的條件是什么?:政府會計收入確認的條件是什么?政府會計中,收入確認的條件包括:與收入相關的含有服務潛力或者經濟利益的經濟資源很可能流入政府會計主體;含有服務潛力或者經濟利益的經濟資源流入會導致政府會計主體資產增加或者負債減少;流入金額能夠可靠地計量。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料