下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

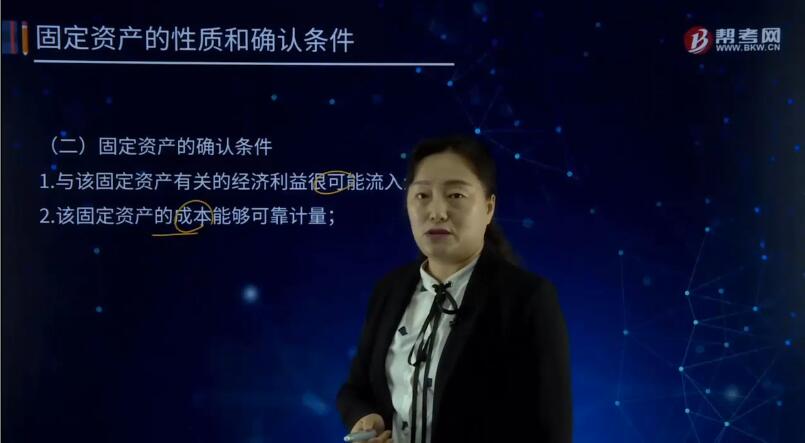

固定資產(chǎn)的確認(rèn)條件有哪些?

固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時(shí)間超過12個(gè)月的,價(jià)值達(dá)到一定標(biāo)準(zhǔn)的非貨幣性資產(chǎn),包括房屋、建筑物、機(jī)器、機(jī)械、運(yùn)輸工具以及其他與生產(chǎn)經(jīng)營活動有關(guān)的設(shè)備、器具、工具等。固定資產(chǎn)是企業(yè)的勞動手段,也是企業(yè)賴以生產(chǎn)經(jīng)營的主要資產(chǎn)。

固定資產(chǎn)的確認(rèn)條件為:

1. 與該固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè)

企業(yè)在確認(rèn)固定資產(chǎn)時(shí),需要判斷與該項(xiàng)固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益是否很可能流入企業(yè)。實(shí)務(wù)中,主要是通過判斷與該固定資產(chǎn)所有權(quán)相關(guān)的風(fēng)險(xiǎn)和報(bào)酬是否轉(zhuǎn)移到了企業(yè)來確定。

通常情況下,取得固定資產(chǎn)所有權(quán)是判斷與固定資產(chǎn)所有權(quán)有關(guān)的風(fēng)險(xiǎn)和報(bào)酬是否轉(zhuǎn)移到企業(yè)的一個(gè)重要標(biāo)志。凡是所有權(quán)已屬于企業(yè),無論企業(yè)是否收到或擁有該固定資產(chǎn),均可作為企業(yè)的固定資產(chǎn);反之,如果沒有取得所有權(quán),即使存放在企業(yè),也不能作為企業(yè)的固定資產(chǎn)。但是所有權(quán)是否轉(zhuǎn)移不是判斷的唯一標(biāo)準(zhǔn)。

2. 該固定資產(chǎn)的成本能夠可靠計(jì)量

成本能夠可靠地計(jì)量是資產(chǎn)確認(rèn)的一項(xiàng)基本條件。要確認(rèn)固定資產(chǎn),企業(yè)取得該固定資產(chǎn)所發(fā)生的支出必須能夠可靠地計(jì)量。企業(yè)在確定固定資產(chǎn)成本時(shí),有時(shí)需要根據(jù)所獲得的最新資料,對固定資產(chǎn)的成本進(jìn)行合理的估計(jì)。如果企業(yè)能夠合理地估計(jì)出固定資產(chǎn)的成本,則視同固定資產(chǎn)的成本能夠可靠地計(jì)量。

固定資產(chǎn)的各組成部分具有不同使用壽命或者以不同方式為企業(yè)提供經(jīng)濟(jì)利益,適用不同折舊率或折舊方法的,應(yīng)當(dāng)分別將各組成部分確認(rèn)為單項(xiàng)固定資產(chǎn)。

【提示1】購入的安全設(shè)備或環(huán)保設(shè)備應(yīng)當(dāng)確認(rèn)為固定資產(chǎn),雖然不能直接獲得未來經(jīng)濟(jì)利益流入,但能減少未來經(jīng)濟(jì)利益流出,也應(yīng)確認(rèn)為固定資產(chǎn)。

【提示2】固定資產(chǎn)各組成部分,如果是以獨(dú)立的方式為企業(yè)提供經(jīng)濟(jì)利益的,符合固定資產(chǎn)確認(rèn)條件的,應(yīng)當(dāng)確認(rèn)為單項(xiàng)固定資產(chǎn);

【提示3】備品備件和維修設(shè)備通常確認(rèn)為存貨,但如果符合固定資產(chǎn)確認(rèn)條件的應(yīng)當(dāng)確認(rèn)為固定資產(chǎn)。例如民用航空運(yùn)輸企業(yè)的高價(jià)周轉(zhuǎn)件等。

147

147注冊會計(jì)師的責(zé)任有哪些?:注冊會計(jì)師的責(zé)任有哪些?

110

110注冊會計(jì)師在確定測試的時(shí)間安排時(shí),應(yīng)當(dāng)平衡考慮哪些因素?:注冊會計(jì)師在確定測試的時(shí)間安排時(shí),【提示】對控制有效性測試的實(shí)施時(shí)間越接近基準(zhǔn)日,(2)實(shí)施的測試需要涵蓋足夠長的期間。注冊會計(jì)師確定恰當(dāng)?shù)目刂茰y試的時(shí)間需要考慮的有( )。C.實(shí)施的測試需要涵蓋足夠長的期間:D.實(shí)施的測試需要盡量集中在基準(zhǔn)日;(2)實(shí)施的測試需要涵蓋足夠長的期間,注冊會計(jì)師應(yīng)當(dāng)獲取內(nèi)部控制在基準(zhǔn)日之前一段足夠長的期間內(nèi)有效運(yùn)行的審計(jì)證據(jù)。

38

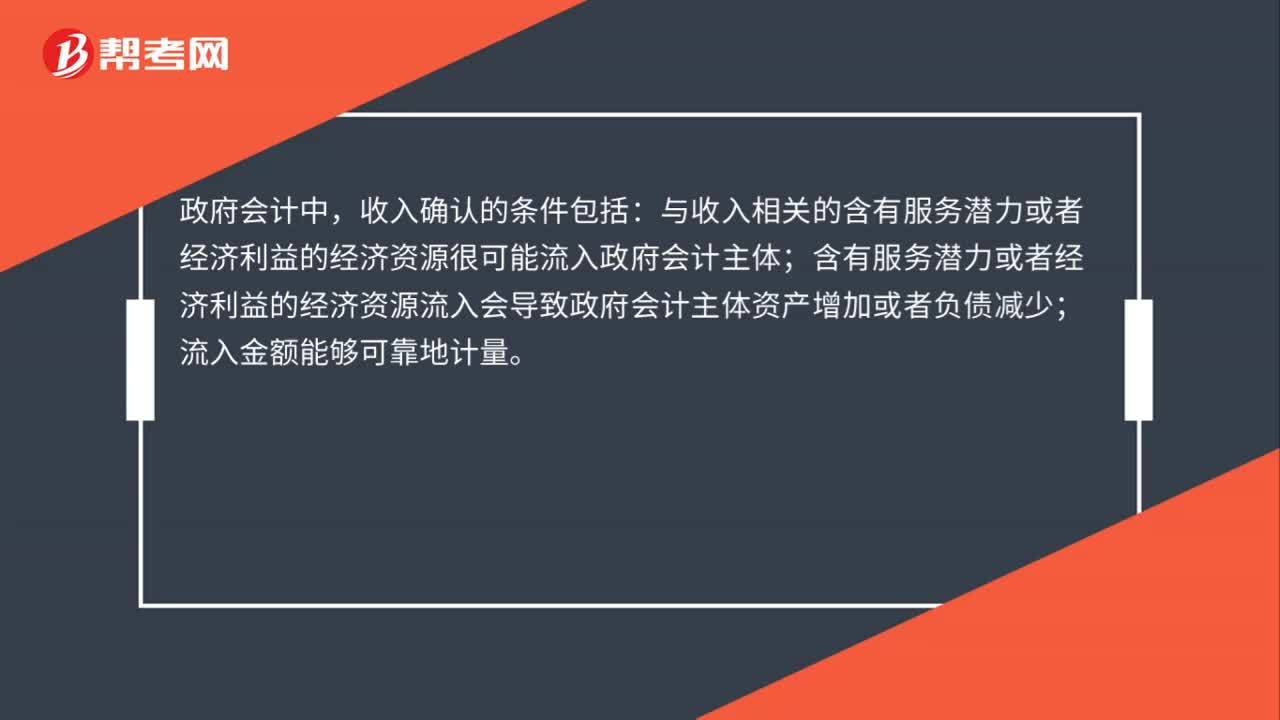

38政府會計(jì)收入確認(rèn)的條件是什么?:政府會計(jì)收入確認(rèn)的條件是什么?政府會計(jì)中,收入確認(rèn)的條件包括:與收入相關(guān)的含有服務(wù)潛力或者經(jīng)濟(jì)利益的經(jīng)濟(jì)資源很可能流入政府會計(jì)主體;含有服務(wù)潛力或者經(jīng)濟(jì)利益的經(jīng)濟(jì)資源流入會導(dǎo)致政府會計(jì)主體資產(chǎn)增加或者負(fù)債減少;流入金額能夠可靠地計(jì)量。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料