下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

資源稅納稅義務(wù)發(fā)生時(shí)間和納稅期限有哪些規(guī)定?

資源稅納稅義務(wù)發(fā)生時(shí)間和納稅期限的規(guī)定:

(一)資源稅納稅義務(wù)發(fā)生時(shí)間

資源稅的納稅義務(wù)發(fā)生時(shí)間與增值稅、消費(fèi)稅基本相同:

1.納稅人采取分期收款結(jié)算方式的,其納稅義務(wù)發(fā)生時(shí)間為銷售合同規(guī)定的收款日期的當(dāng)天。

2.納稅人采取預(yù)收貨款結(jié)算方式的,其納稅義務(wù)發(fā)生時(shí)間為發(fā)出應(yīng)稅產(chǎn)品的當(dāng)天。

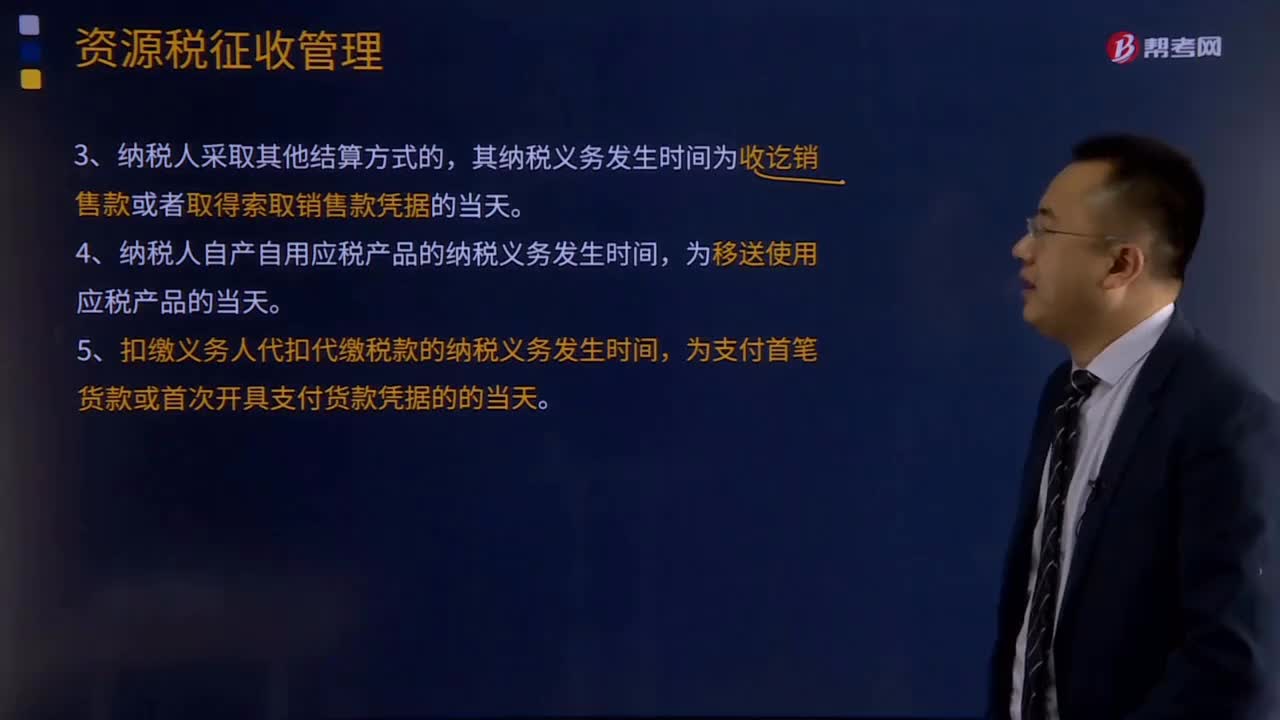

3.納稅人采取其他結(jié)算方式的,其納稅義務(wù)發(fā)生時(shí)間為收訖銷售款或者取得索取銷售款憑據(jù)的當(dāng)天。

4.納稅人自產(chǎn)自用應(yīng)稅產(chǎn)品的納稅義務(wù)發(fā)生時(shí)間,為移送使用應(yīng)稅產(chǎn)品的當(dāng)天。

5.扣繳義務(wù)人代扣代繳稅款的納稅義務(wù)發(fā)生時(shí)間,為支付首筆貨款或首次開(kāi)具支付貨款憑據(jù)的的當(dāng)天。

(二)資源稅納稅期限

1.以月為納稅期:期滿之日起10日內(nèi)申報(bào)納稅。

2.以天(1日、3日、5日、10日、15日)為納稅期:期滿之日起5日內(nèi)預(yù)繳,次月1日起10日內(nèi)申報(bào)結(jié)清上月稅款。

增值稅、消費(fèi)稅是15日,注意不同!

微信截圖_1597223112406220200812170628129.png)

下面是針對(duì)注會(huì)考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【例題·多選題】下列各項(xiàng)中,符合資源稅納稅義務(wù)發(fā)生時(shí)間規(guī)定的有( )。

A.采取分期收款結(jié)算方式的為實(shí)際收到款項(xiàng)的當(dāng)天

B.采取預(yù)收貨款結(jié)算方式的為發(fā)出應(yīng)稅產(chǎn)品的當(dāng)天

C.自產(chǎn)自用應(yīng)稅產(chǎn)品應(yīng)征資源稅的為移送使用應(yīng)稅產(chǎn)品的當(dāng)天

D.采取其他結(jié)算方式的為收訖銷售款或取得索取銷售款憑據(jù)的當(dāng)天

【答案】BCD

【解析】采取分期收款結(jié)算方式的以銷售合同規(guī)定的收款日期的當(dāng)天為納稅義務(wù)發(fā)生時(shí)間。

361

361水資源稅納稅義務(wù)人有關(guān)規(guī)定是什么?:水資源稅納稅義務(wù)人有關(guān)規(guī)定是什么?水資源稅的納稅人為直接取用地表水、地下水的單位和個(gè)人,包括直接從江、河、湖泊(含水庫(kù))和地下取用水資源的單位和個(gè)人。2.不繳納水資源稅的情形:(3)水利工程管理單位為配置或者調(diào)度水資源取水的。(4)為保障礦井等地下工程施工安全和生產(chǎn)安全必須進(jìn)行臨時(shí)應(yīng)急取用(排)水的。(6)為農(nóng)業(yè)抗旱和維護(hù)生態(tài)與環(huán)境必須臨時(shí)應(yīng)急取水的。應(yīng)繳納水資源稅的有( )。

175

175資源稅納稅義務(wù)發(fā)生時(shí)間和納稅期限有哪些規(guī)定?:資源稅納稅義務(wù)發(fā)生時(shí)間和納稅期限的規(guī)定:資源稅的納稅義務(wù)發(fā)生時(shí)間與增值稅、消費(fèi)稅基本相同,其納稅義務(wù)發(fā)生時(shí)間為銷售合同規(guī)定的收款日期的當(dāng)天,其納稅義務(wù)發(fā)生時(shí)間為發(fā)出應(yīng)稅產(chǎn)品的當(dāng)天,其納稅義務(wù)發(fā)生時(shí)間為收訖銷售款或者取得索取銷售款憑據(jù)的當(dāng)天,4.納稅人自產(chǎn)自用應(yīng)稅產(chǎn)品的納稅義務(wù)發(fā)生時(shí)間。5.扣繳義務(wù)人代扣代繳稅款的納稅義務(wù)發(fā)生時(shí)間。符合資源稅納稅義務(wù)發(fā)生時(shí)間規(guī)定的有()

230

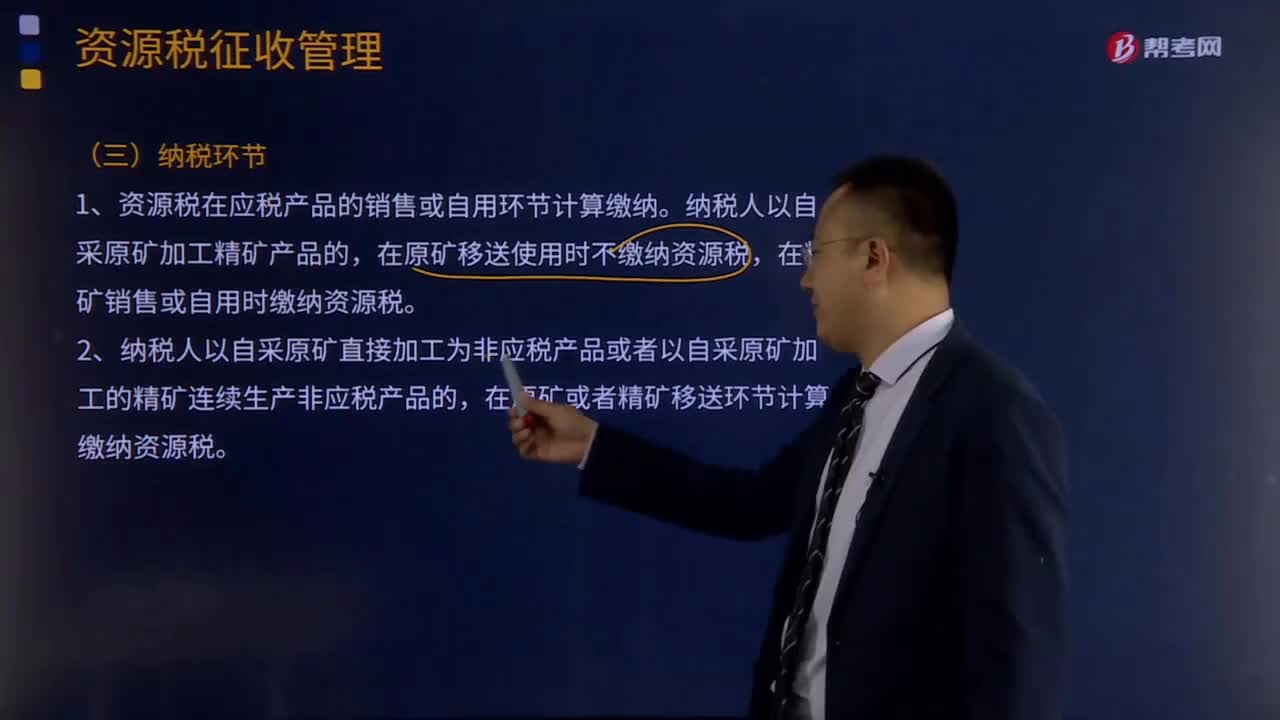

230資源稅納稅環(huán)節(jié)和納稅地點(diǎn)分別是哪些?:1.資源稅在應(yīng)稅產(chǎn)品的銷售或自用環(huán)節(jié)計(jì)算繳納。在原礦移送使用時(shí)不繳納資源稅,在精礦銷售或自用時(shí)繳納資源稅。在原礦或者精礦移送環(huán)節(jié)計(jì)算繳納資源稅。在應(yīng)稅產(chǎn)品所有權(quán)轉(zhuǎn)移時(shí)計(jì)算繳納資源稅。在金錠銷售或自用時(shí)繳納資源稅。在原礦或者金精礦、粗金銷售時(shí)繳納資源稅,煤炭資源稅納稅環(huán)節(jié):納稅人銷售應(yīng)稅煤炭的,在銷售環(huán)節(jié)繳納資源稅。在原煤或者洗選煤移送環(huán)節(jié)繳納資源稅。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料