下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

資源稅納稅環(huán)節(jié)和納稅地點分別是哪些?

資源稅的納稅環(huán)節(jié):

1.資源稅在應稅產品的銷售或自用環(huán)節(jié)計算繳納。納稅人以自采原礦加工精礦產品的,在原礦移送使用時不繳納資源稅,在精礦銷售或自用時繳納資源稅。

2.納稅人以自采原礦直接加工為非應稅產品或者以自采原礦加工的精礦連續(xù)生產非應稅產品的,在原礦或者精礦移送環(huán)節(jié)計算繳納資源稅。

3.以應稅產品投資、分配、抵債、贈與、以物易物等,在應稅產品所有權轉移時計算繳納資源稅。

4.納稅人以自采原礦加工金錠的,在金錠銷售或自用時繳納資源稅。

納稅人銷售自采原礦或者自采原礦加工的金精礦、粗金,在原礦或者金精礦、粗金銷售時繳納資源稅,在移送使用時不繳納資源稅。

煤炭資源稅納稅環(huán)節(jié):

納稅人銷售應稅煤炭的,在銷售環(huán)節(jié)繳納資源稅。納稅人以自采原煤直接或者經洗選加工后連續(xù)生產焦炭、煤氣、煤化工、電力及其他煤炭深加工產品的,視同銷售,在原煤或者洗選煤移送環(huán)節(jié)繳納資源稅。

微信截圖_1597202774191020200812113121889.png)

煤炭資源稅納稅地點:

納稅人煤炭開采地與洗選、核算地不在同一行政區(qū)域(縣級以上)的,煤炭資源稅在煤炭開采地繳納。納稅人在本省、自治區(qū)、直轄市范圍開采應稅煤炭,其納稅地點需要調整的,由省、自治區(qū)、直轄市稅務機關決定。

1218

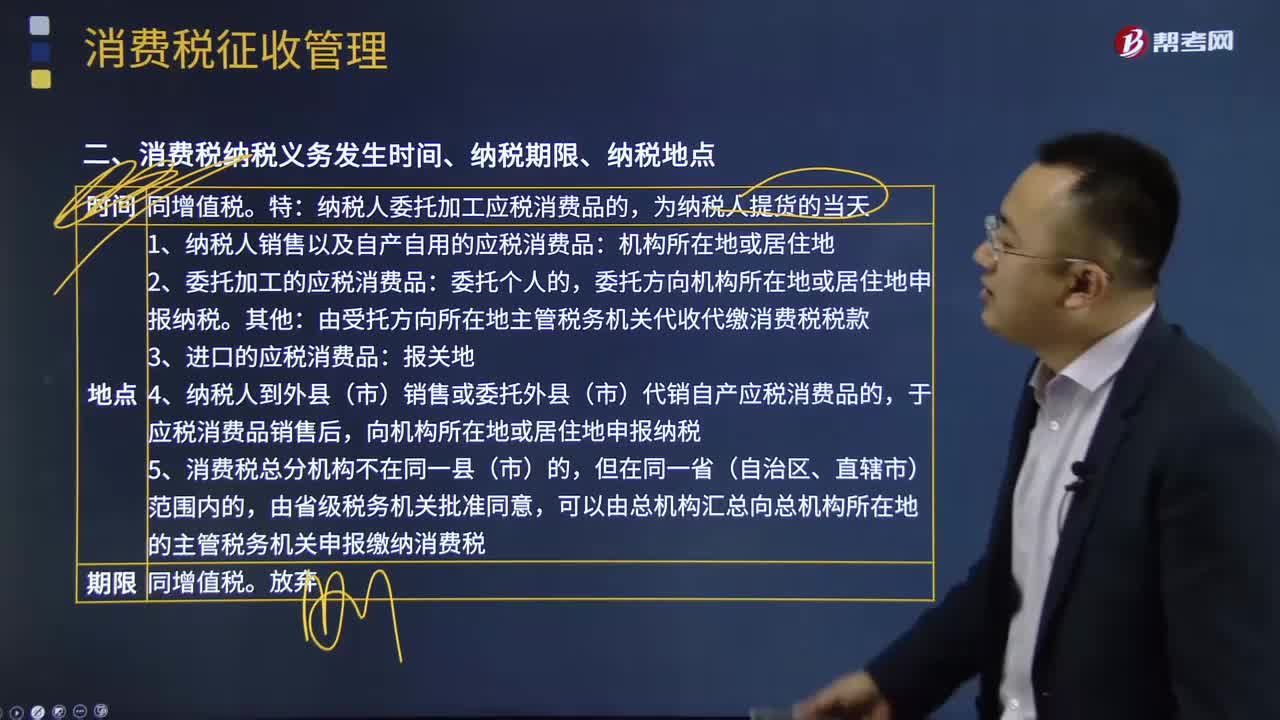

1218消費稅的納稅地點是哪里?:消費稅的納稅地點是哪里?

197

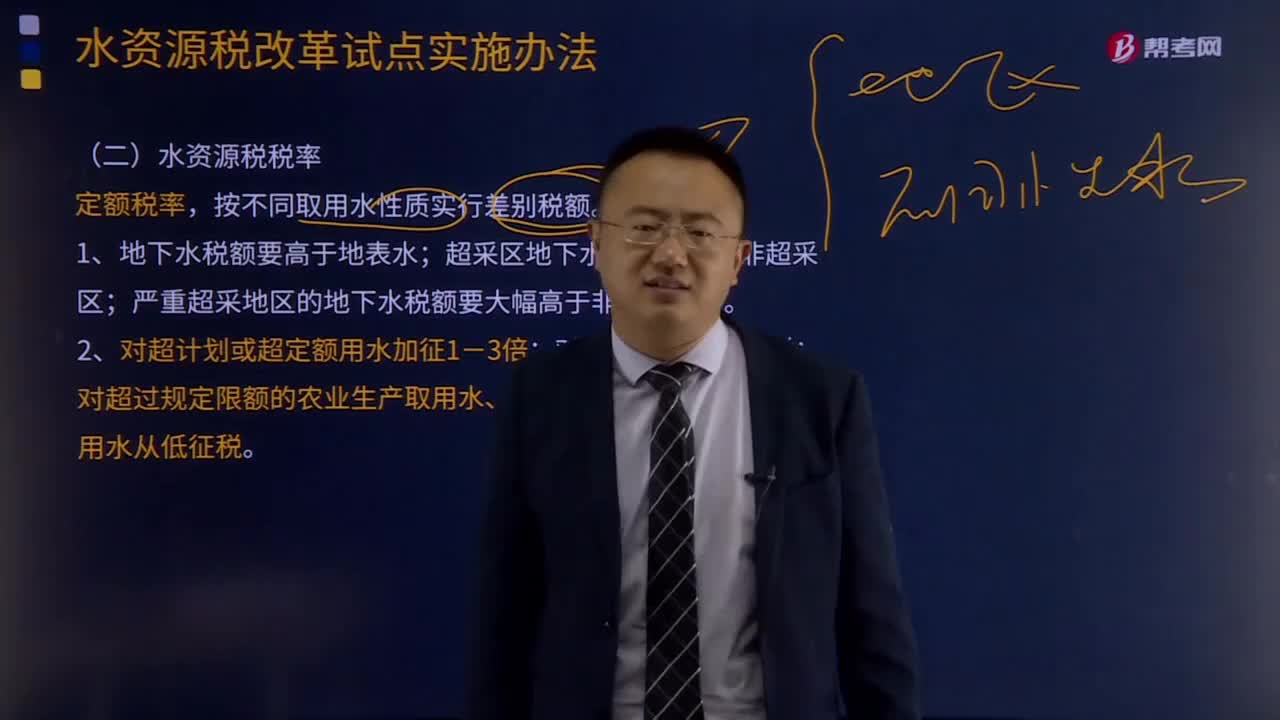

197水資源稅稅率和應納稅額的計算分別是什么?:水資源稅稅率和應納稅額的計算分別是什么?嚴重超采地區(qū)的地下水稅額要大幅高于非超采地區(qū)。對超過規(guī)定限額的農業(yè)生產取用水、農村生活集中式飲水工程取用水從低征稅。應納稅額=實際取用水量×適用稅額。城鎮(zhèn)公共供水企業(yè)實際取用水量應當考慮合理損耗因素。應納稅額=實際發(fā)電量×適用稅額,【例題·單選題】以下關于水資源稅稅率的表述正確的是( ),C.對超過規(guī)定限額的農村生活集中式飲水工程取用水免稅。

175

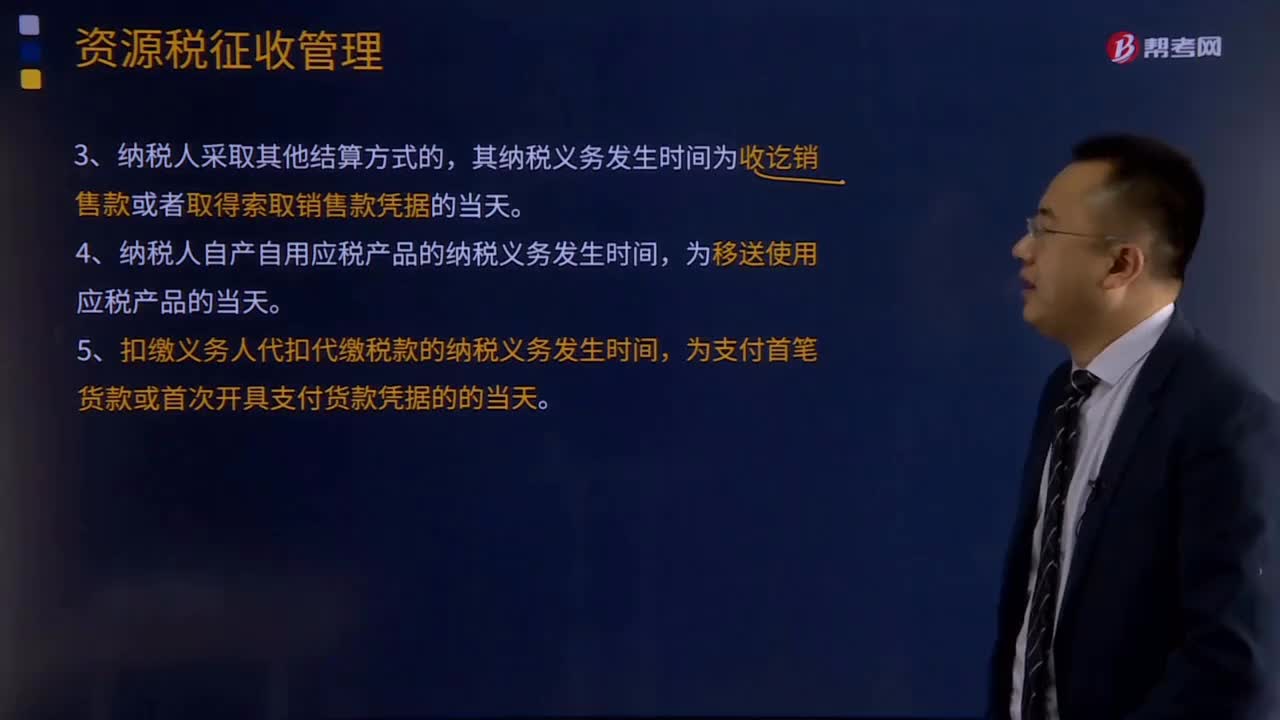

175資源稅納稅義務發(fā)生時間和納稅期限有哪些規(guī)定?:資源稅納稅義務發(fā)生時間和納稅期限的規(guī)定:資源稅的納稅義務發(fā)生時間與增值稅、消費稅基本相同,其納稅義務發(fā)生時間為銷售合同規(guī)定的收款日期的當天,其納稅義務發(fā)生時間為發(fā)出應稅產品的當天,其納稅義務發(fā)生時間為收訖銷售款或者取得索取銷售款憑據(jù)的當天,4.納稅人自產自用應稅產品的納稅義務發(fā)生時間。5.扣繳義務人代扣代繳稅款的納稅義務發(fā)生時間。符合資源稅納稅義務發(fā)生時間規(guī)定的有()

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料