下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

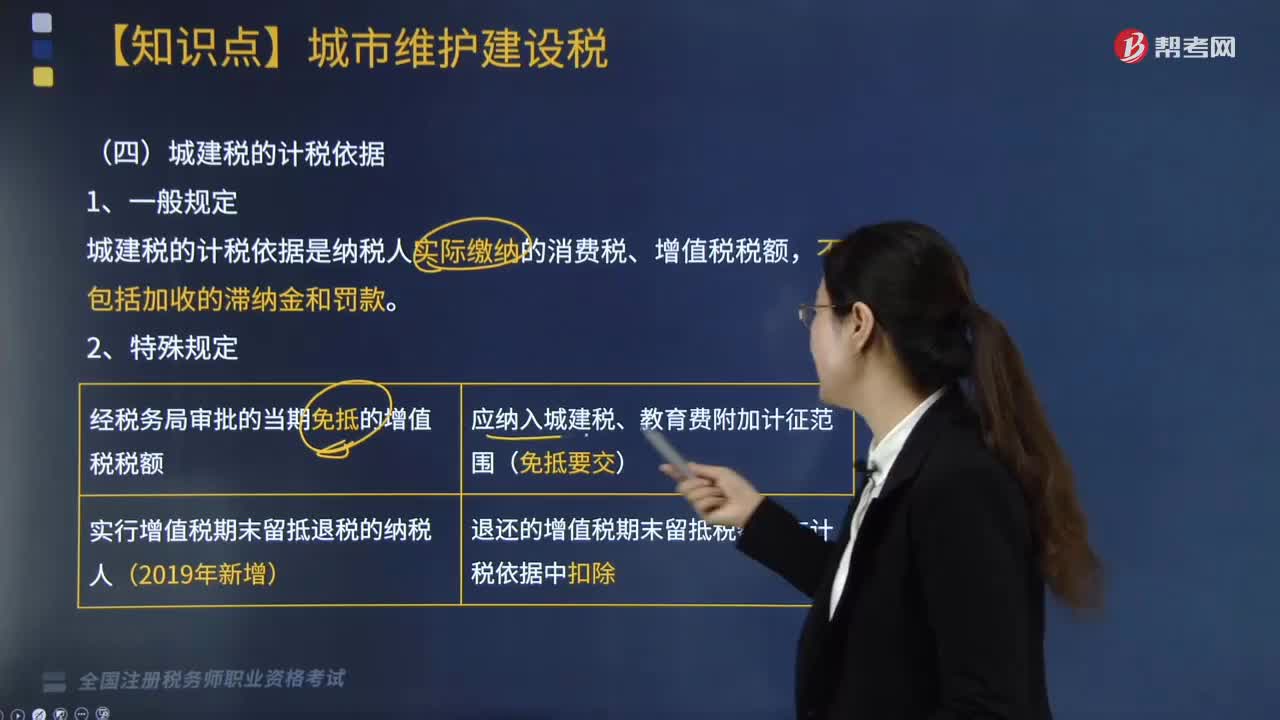

城建稅的計(jì)稅依據(jù)是怎樣的?

城建稅的計(jì)稅依據(jù):

1.一般規(guī)定

城建稅的計(jì)稅依據(jù)是納稅人實(shí)際繳納的消費(fèi)稅、增值稅稅額,不包括加收的滯納金和罰款。

2.特殊規(guī)定

經(jīng)稅務(wù)局審批的當(dāng)期免抵的增值稅稅額:應(yīng)納入城建稅、教育費(fèi)附加計(jì)征范圍(免抵要交)。

實(shí)行增值稅期末留抵退稅的納稅人(2019年新增):退還的增值稅期末留抵稅額應(yīng)在計(jì)稅依據(jù)中扣除。

師-稅法-城建稅的稅率是怎樣的?20200817100541068.png)

下面是針對(duì)稅務(wù)師稅法Ⅰ考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【例題·單選題】某市一卷煙廠委托某縣城一煙絲加工廠加工一批煙絲,委托方提供煙葉成本為60000元,支付加工費(fèi)8000元(不含增值稅),受托方無(wú)同類煙絲的市場(chǎng)銷售價(jià)格。委托方提貨時(shí)受托方應(yīng)代收代繳的城建稅為( )元。(煙絲消費(fèi)稅稅率30%)

A. 1504.7

B. 1457.14

C. 1050

D. 2040

【答案】B

【解析】由受托方代收、代扣“兩稅”的單位和個(gè)人,按受托方所在地的規(guī)定稅率就地繳納城市維護(hù)建設(shè)稅。本題煙絲加工廠所在地為縣城,按稅率5%代收代繳城建稅。

受托方代收代繳消費(fèi)稅=(60000+8000)/(1-30%)×30%=29142.86(元)

代收代繳城建稅=29142.86×5%=1457.14(元)。

187

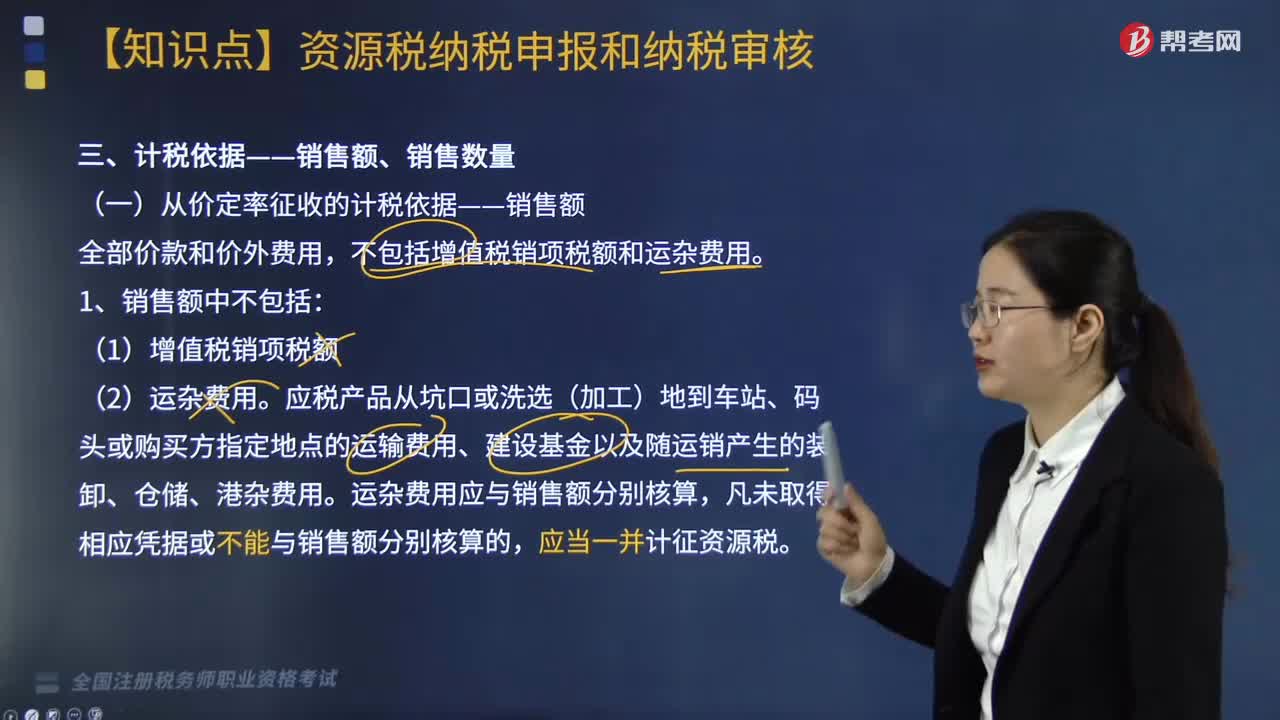

187資源稅的計(jì)稅依據(jù)是什么?:資源稅的計(jì)稅依據(jù)是什么?

210

210城建稅的計(jì)稅依據(jù)是怎樣的?:城建稅的計(jì)稅依據(jù):城建稅的計(jì)稅依據(jù)是納稅人實(shí)際繳納的消費(fèi)稅、增值稅稅額。經(jīng)稅務(wù)局審批的當(dāng)期免抵的增值稅稅額:應(yīng)納入城建稅、教育費(fèi)附加計(jì)征范圍(免抵要交)。實(shí)行增值稅期末留抵退稅的納稅人(2019年新增),退還的增值稅期末留抵稅額應(yīng)在計(jì)稅依據(jù)中扣除,支付加工費(fèi)8000元(不含增值稅)。委托方提貨時(shí)受托方應(yīng)代收代繳的城建稅為( )元”(煙絲消費(fèi)稅稅率30%)。

210

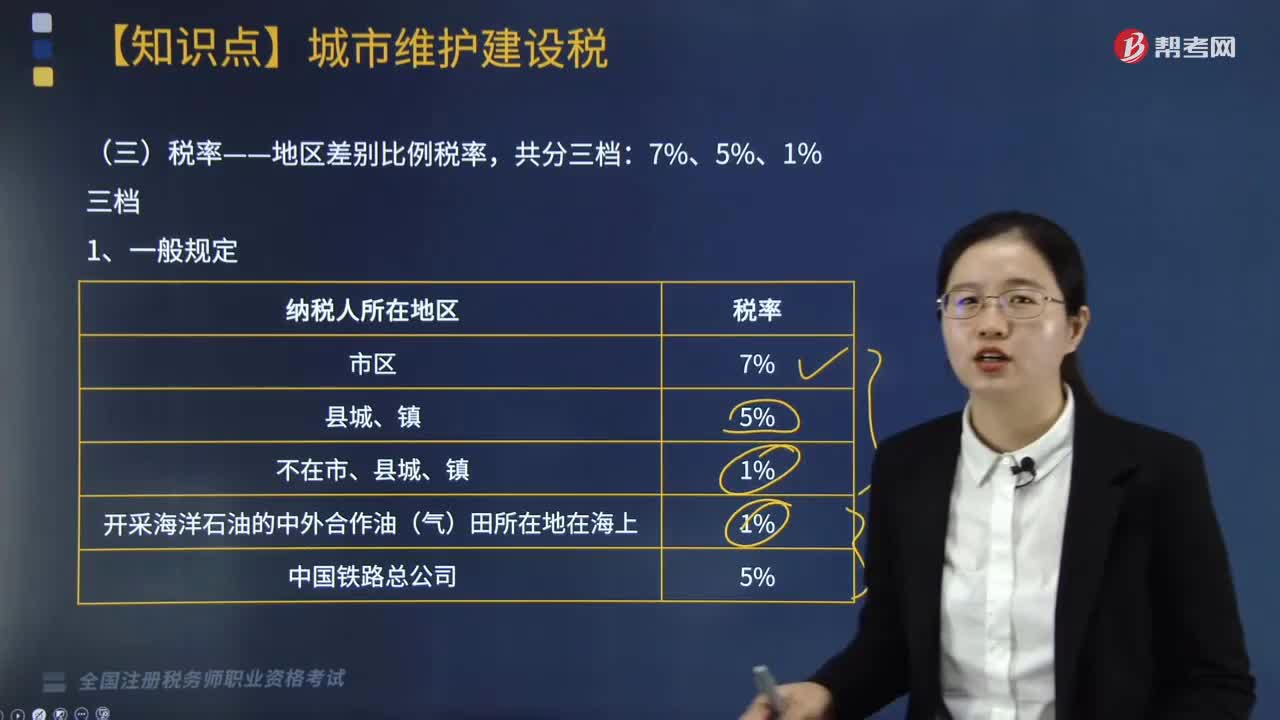

210城建稅的稅率是怎樣的?:應(yīng)根據(jù)行政區(qū)劃分別按照7%、5%、1%的稅率繳納城市維護(hù)建設(shè)稅,按預(yù)繳地城建稅稅率就地計(jì)算繳納城建稅和教育費(fèi)附加”按扣繳義務(wù)人所在地稅率計(jì)算代收、代扣城建稅,而是由委托方收回后自行繳納消費(fèi)稅,所以城建稅也是按委托方所在地稅率計(jì)算繳納“所在地的規(guī)定稅率就地繳納城建稅。城建稅的計(jì)稅依據(jù)是納稅人實(shí)際繳納的消費(fèi)稅、增值稅稅額:應(yīng)納入城建稅、教育費(fèi)附加計(jì)征范圍(免抵要交)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料