下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

關(guān)于利息和特許權(quán)使用費(fèi)如何征稅?

中新協(xié)定中的條款包括稅收協(xié)定的適用范圍、稅收居民、常設(shè)機(jī)構(gòu)、營(yíng)業(yè)利潤(rùn)、國(guó)際運(yùn)輸、財(cái)產(chǎn)所得、投資所得、勞務(wù)所得、其他種類所得、特別規(guī)定等條款。關(guān)于利息和特權(quán)使用費(fèi)相關(guān)規(guī)定如下:

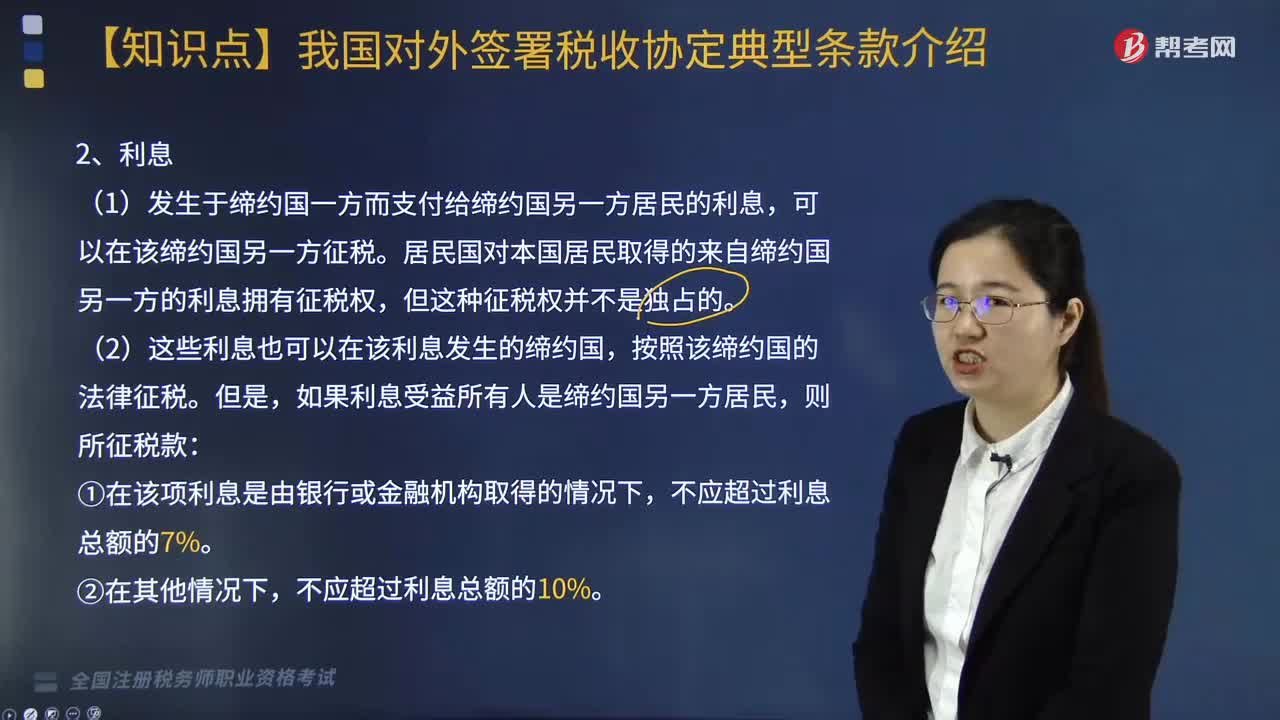

1. 利息

(1)發(fā)生于締約國(guó)一方而支付給締約國(guó)另一方居民的利息,可以在該締約國(guó)另一方征稅。居民國(guó)對(duì)本國(guó)居民取得的來(lái)自締約國(guó)另一方的利息擁有征稅權(quán),但這種征稅權(quán)并不是獨(dú)占的。

(2)這些利息也可以在該利息發(fā)生的締約國(guó),按照該締約國(guó)的法律征稅。但是,如果利息受益所有人是締約國(guó)另一方居民,則所征稅款:

①在該項(xiàng)利息是由銀行或金融機(jī)構(gòu)取得的情況下,不應(yīng)超過(guò)利息總額的7%。

②在其他情況下,不應(yīng)超過(guò)利息總額的10%。

師考試-稅法Ⅱ-利息20200814140827594.jpg)

2. 特許權(quán)使用費(fèi)

(1)發(fā)生于締約國(guó)一方而支付給締約國(guó)另一方居民的特許權(quán)使用費(fèi),可以在該締約國(guó)另一方征稅。即居民國(guó)對(duì)本國(guó)居民取得的來(lái)自締約國(guó)另一方的特許權(quán)使用費(fèi)擁有征稅權(quán),這種征稅權(quán)并不是獨(dú)占的。

(2)這些特許權(quán)使用費(fèi)也可以在其發(fā)生的締約國(guó),按照該締約國(guó)的法律征稅。但是,如果特許權(quán)使用費(fèi)受益所有人是締約國(guó)另一方居民,則所征稅款不應(yīng)超過(guò)特許權(quán)使用費(fèi)總額的10%。

【提示】根據(jù)協(xié)定議定書的規(guī)定,對(duì)于使用或有權(quán)使用工業(yè)、商業(yè)、科學(xué)設(shè)備而支付的特許權(quán)使用費(fèi),按支付特許權(quán)使用費(fèi)總額的60%確定稅基。

(3)對(duì)“特許權(quán)使用費(fèi)”一詞的定義,需要從以下幾個(gè)方面理解:(注意不包括的內(nèi)容)

①特許權(quán)使用費(fèi)既包括在有許可的情況下支付的款項(xiàng),也包括因侵權(quán)支付的賠償款。

②特許權(quán)使用費(fèi)也包括使用或有權(quán)使用工業(yè)、商業(yè)、科學(xué)設(shè)備取得的所得,即設(shè)備租金。但不包括設(shè)備所有權(quán)最終轉(zhuǎn)移給用戶的有關(guān)融資租賃協(xié)議涉及的支付款項(xiàng)中被認(rèn)定為利息的部分;也不包括使用不動(dòng)產(chǎn)取得的所得。

③特許權(quán)使用費(fèi)還包括使用或有權(quán)使用有關(guān)工業(yè)、商業(yè)、科學(xué)經(jīng)驗(yàn)的情報(bào)取得的所得。

④在服務(wù)合同中,如果服務(wù)提供方在提供服務(wù)過(guò)程中使用了某些專門知識(shí)和技術(shù),但并不許可這些技術(shù)使用權(quán),則此類服務(wù)不屬于特許權(quán)使用費(fèi)范圍。

⑤在轉(zhuǎn)讓或許可專有技術(shù)使用權(quán)過(guò)程中,如果技術(shù)許可方派人員為該項(xiàng)技術(shù)的應(yīng)用提供有關(guān)支持、指導(dǎo)等服務(wù),并收取服務(wù)費(fèi),無(wú)論是單獨(dú)收取還是包括在技術(shù)價(jià)款中,均應(yīng)視為特許權(quán)使用費(fèi)。但如上述人員的服務(wù)已構(gòu)成常設(shè)機(jī)構(gòu),不適用本條款規(guī)定;對(duì)未構(gòu)成常設(shè)機(jī)構(gòu)或未歸屬于常設(shè)機(jī)構(gòu)的服務(wù)收入仍按特許權(quán)使用費(fèi)規(guī)定處理。

⑥單純貨物貿(mào)易項(xiàng)下作為售后服務(wù)的報(bào)酬,產(chǎn)品保證期內(nèi)賣方為買方提供服務(wù)所取得的報(bào)酬,專門從事工程、管理、咨詢等專業(yè)服務(wù)的機(jī)構(gòu)或個(gè)人提供的相關(guān)服務(wù)所取得的所得不是特許權(quán)使用費(fèi),應(yīng)作為勞務(wù)活動(dòng)所得適用《中新協(xié)定》中營(yíng)業(yè)利潤(rùn)的規(guī)定。

237

237關(guān)于利息和特許權(quán)使用費(fèi)如何征稅?:中新協(xié)定中的條款包括稅收協(xié)定的適用范圍、稅收居民、常設(shè)機(jī)構(gòu)、營(yíng)業(yè)利潤(rùn)、國(guó)際運(yùn)輸、財(cái)產(chǎn)所得、投資所得、勞務(wù)所得、其他種類所得、特別規(guī)定等條款。居民國(guó)對(duì)本國(guó)居民取得的來(lái)自締約國(guó)另一方的利息擁有征稅權(quán)。(1)發(fā)生于締約國(guó)一方而支付給締約國(guó)另一方居民的特許權(quán)使用費(fèi),即居民國(guó)對(duì)本國(guó)居民取得的來(lái)自締約國(guó)另一方的特許權(quán)使用費(fèi)擁有征稅權(quán),(2)這些特許權(quán)使用費(fèi)也可以在其發(fā)生的締約國(guó)。

12

12稅務(wù)師職業(yè)資格屬于職稱嗎?:稅務(wù)師職業(yè)資格屬于職稱嗎?稅務(wù)師職業(yè)資格不是中級(jí)職稱證書,是職業(yè)資格證書。

70

70稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?稅務(wù)師來(lái)。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和稅務(wù)代理實(shí)務(wù):注冊(cè)稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和涉稅服務(wù)實(shí)務(wù):稅自務(wù)師的涉稅服務(wù)實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊(cè)稅務(wù)師的稅務(wù)代理實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料