下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

中新協(xié)定條款投資所得中股息如何征稅?

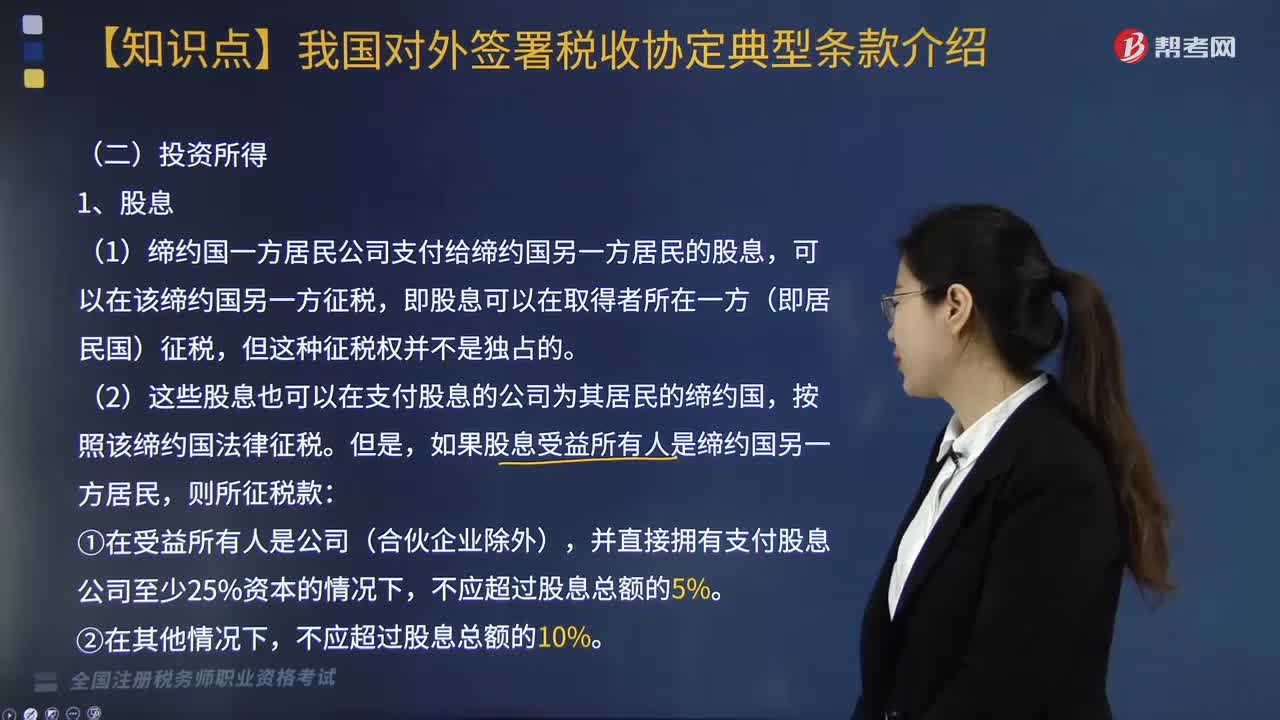

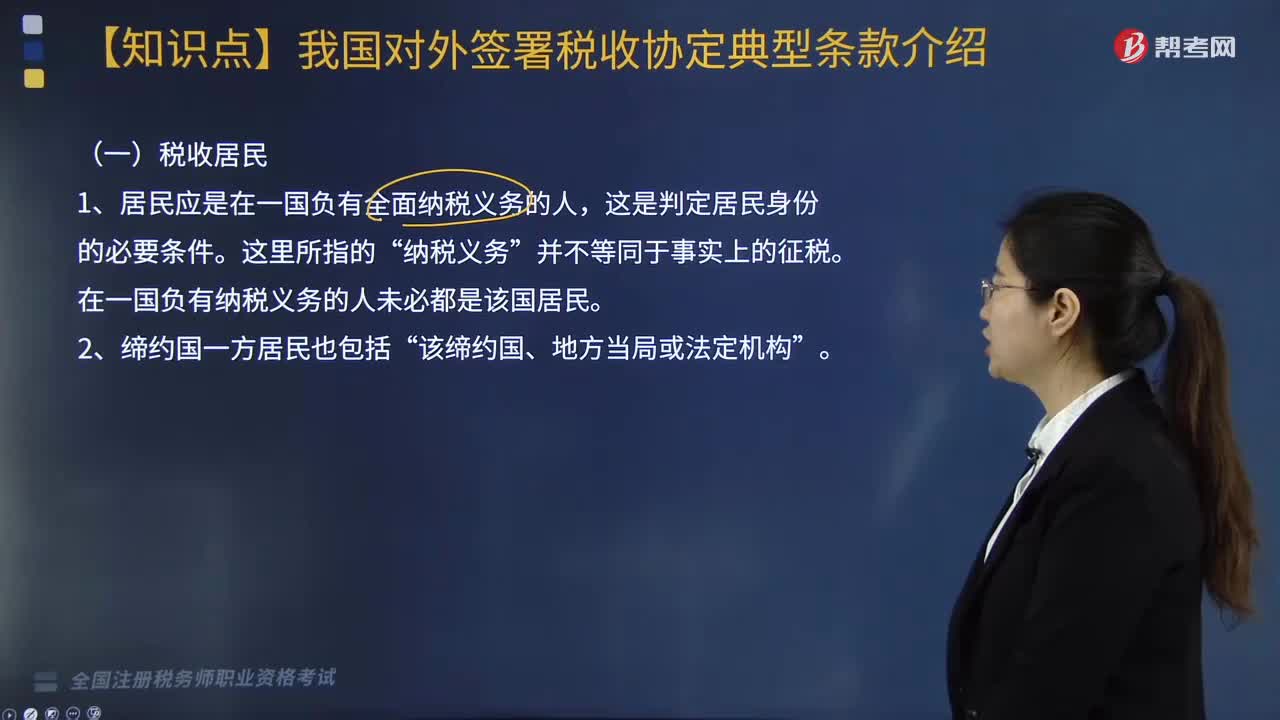

中新協(xié)定中的條款包括稅收協(xié)定的適用范圍、稅收居民、常設(shè)機(jī)構(gòu)、營業(yè)利潤、國際運(yùn)輸、財(cái)產(chǎn)所得、投資所得、勞務(wù)所得、其他種類所得、特別規(guī)定等條款。投資所得中關(guān)于股息征稅如下:

(1)締約國一方居民公司支付給締約國另一方居民的股息,可以在該締約國另一方征稅,即股息可以在取得者所在一方(即居民國)征稅,但這種征稅權(quán)并不是獨(dú)占的。

(2)這些股息也可以在支付股息的公司為其居民的締約國,按照該締約國法律征稅。但是,如果股息受益所有人是締約國另一方居民,則所征稅款:

①在受益所有人是公司(合伙企業(yè)除外),并直接擁有支付股息公司至少25%資本的情況下,不應(yīng)超過股息總額的5%。

②在其他情況下,不應(yīng)超過股息總額的10%。

(3)股息和利息在某些特定情況下較難判定,通常應(yīng)遵循實(shí)質(zhì)重于形式的原則。一般情況下,各類債券所得不應(yīng)視為股息。然而如果貸款人確實(shí)承擔(dān)債務(wù)人公司風(fēng)險(xiǎn),其利息可被視為股息。

對貸款人是否分擔(dān)企業(yè)風(fēng)險(xiǎn)的判定通常可考慮如下因素:(2017年多選題考點(diǎn))

①該貸款大大超過企業(yè)資本中的其他投資形式,并與公司可變現(xiàn)資產(chǎn)嚴(yán)重不符。

②債權(quán)人將分享公司的任何利潤。

③該貸款的償還次于其他貸款人的債權(quán)或股息的支付。

④利息的支付水平取決于公司的利潤。

⑤所簽訂的貸款合同沒有對具體的償還日期作出明確的規(guī)定。

存在上述情況時,借款人所在國可根據(jù)資本弱化的國內(nèi)法規(guī)定將利息作為股息處理。

師考試-稅法Ⅱ-股息20200814140257394.jpg)

下面我們以稅務(wù)師考試?yán)}為例,給大家說明一下這個知識點(diǎn)在考試中的應(yīng)用,希望對大家有所幫助。

【2017年稅務(wù)師考試真題】依據(jù)中國與新加坡簽定的稅收協(xié)定,貸款人分擔(dān)債務(wù)人公司風(fēng)險(xiǎn)的判定因素有( )。

A. 該貸款的償還次于其他貸款人的債權(quán)或股息的支付

B. 所簽訂的貸款合同對償還日期作出明確的規(guī)定

C. 利息的支付水平取決于公司的利潤

D. 債務(wù)人支付給債權(quán)人高額利息

E. 債權(quán)人將分享公司的任何利潤

【答案】ACE

【解析】對貸款人是否分擔(dān)企業(yè)風(fēng)險(xiǎn)的判定通常可考慮如下因素:

①該貸款大大超過企業(yè)資本中的其他投資形式,并與公司可變現(xiàn)資產(chǎn)嚴(yán)重不符。

②債權(quán)人將分享公司的任何利潤。

③該貸款的償還次于其他貸款人的債權(quán)或股息的支付。

④利息的支付水平取決于公司的利潤。

⑤所簽訂的貸款合同沒有對具體的償還日期作出明確的規(guī)定。

206

206中新協(xié)定條款投資所得中股息如何征稅?:中新協(xié)定條款投資所得中股息如何征稅?中新協(xié)定中的條款包括稅收協(xié)定的適用范圍、稅收居民、常設(shè)機(jī)構(gòu)、營業(yè)利潤、國際運(yùn)輸、財(cái)產(chǎn)所得、投資所得、勞務(wù)所得、其他種類所得、特別規(guī)定等條款。(2)這些股息也可以在支付股息的公司為其居民的締約國,并直接擁有支付股息公司至少25%資本的情況下,③該貸款的償還次于其他貸款人的債權(quán)或股息的支付。④利息的支付水平取決于公司的利潤。

191

191中新協(xié)定典型條款稅收居民包括哪些內(nèi)容?:中新協(xié)定典型條款稅收居民包括哪些內(nèi)容?中新協(xié)定中的條款包括稅收協(xié)定的適用范圍、稅收居民、常設(shè)機(jī)構(gòu)、營業(yè)利潤、國際運(yùn)輸、財(cái)產(chǎn)所得、投資所得、勞務(wù)所得、其他種類所得、特別規(guī)定等條款。①新加坡個人到第三國從事勞務(wù)活動已構(gòu)成第三國居民的:其在第三國從事勞務(wù)活動時與中國發(fā)生業(yè)務(wù)往來并從中國取得的所得不適用《中新協(xié)定》規(guī)定,而應(yīng)適用該第三國與中國簽訂的稅收協(xié)定的規(guī)定。

70

70稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財(cái)務(wù)與會計(jì)和稅務(wù)代理實(shí)務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財(cái)務(wù)與會計(jì)和涉稅服務(wù)實(shí)務(wù):稅自務(wù)師的涉稅服務(wù)實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊稅務(wù)師的稅務(wù)代理實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料