下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

城鎮(zhèn)土地使用稅計稅依據(jù)和應(yīng)納稅額如何計算?

土地使用稅按年計算、分期繳納。繳納期限由省、自治區(qū)、直轄市人民政府確定。其計稅依據(jù)和應(yīng)納稅額計算如下:

一、計稅依據(jù)

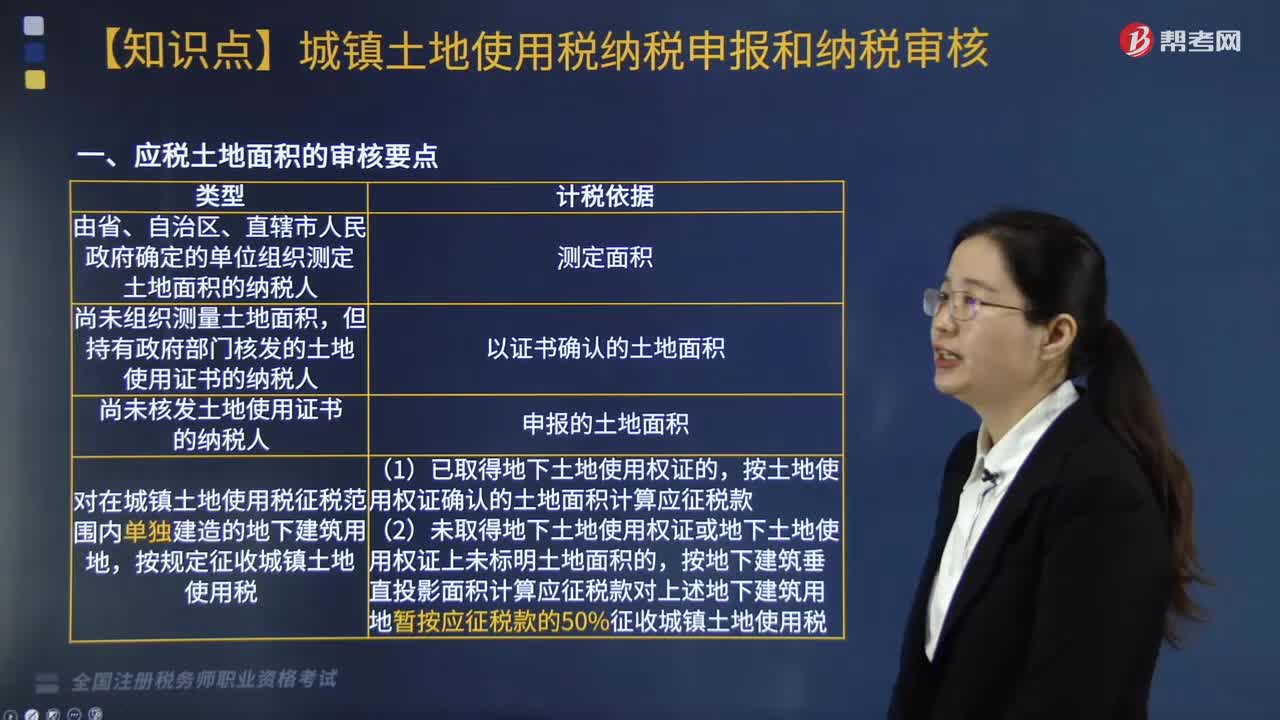

計稅依據(jù)為納稅人“實際占用”土地面積。

1、納稅人實際占用的土地面積,以房地產(chǎn)管理部門核發(fā)的土地使用證書確認(rèn)的土地面積為準(zhǔn);

2、尚未核發(fā)土地使用證書的,應(yīng)由納稅人據(jù)實申報土地面積,據(jù)以納稅,待核發(fā)土地使用證后再作調(diào)整。

二、應(yīng)納稅額的計算

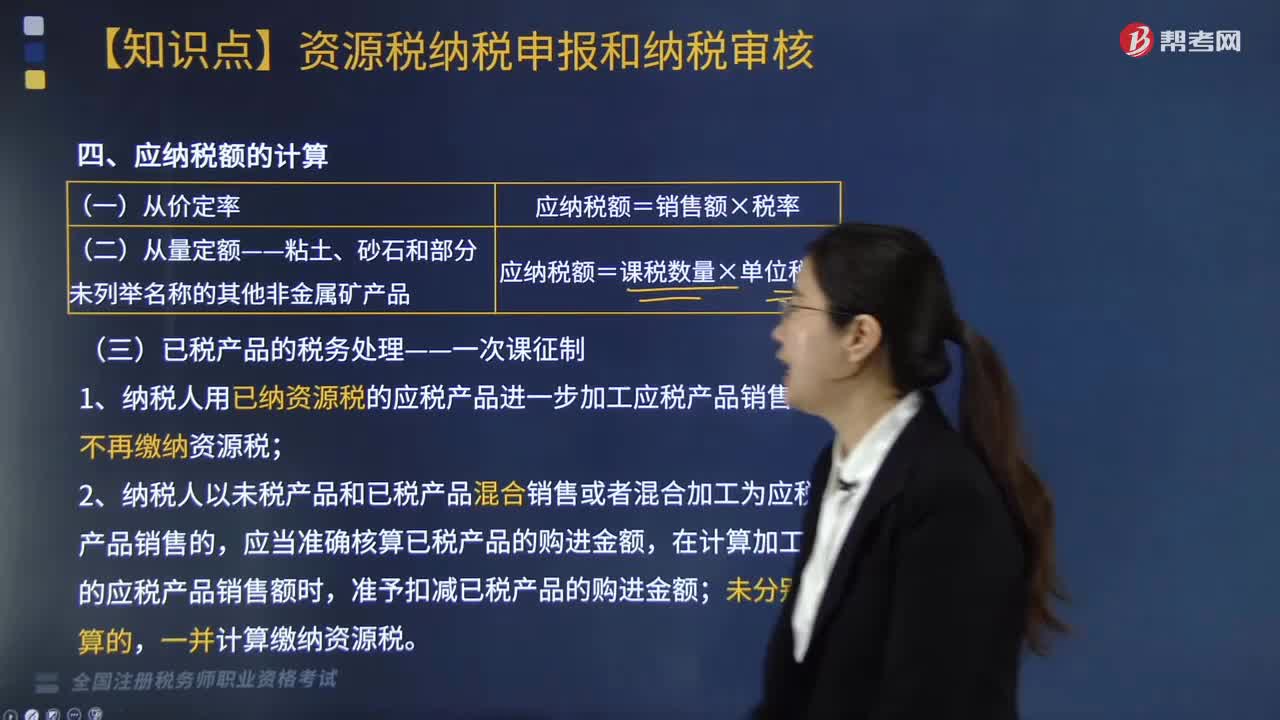

應(yīng)納稅額=計稅土地面積(平方米)×適用稅額。

土地使用權(quán)由幾方共有的,由共有各方按照各自實際使用的土地面積占總面積的比例,分別計算繳納城鎮(zhèn)土地使用稅。(先分后稅)

【注意】應(yīng)納稅額的計算要結(jié)合納稅義務(wù)發(fā)生時間,上述公式是按年計算的,如果納稅義務(wù)不是從年初開始的,一定要在上述公式基礎(chǔ)上乘以相應(yīng)的時間權(quán)重。

師考試-稅法Ⅱ-城鎮(zhèn)土地使用稅計稅依據(jù)和應(yīng)納稅額的計算20200819102803880.jpg)

下面我們以稅務(wù)師考試?yán)}為例,給大家說明一下這個知識點在考試中的應(yīng)用,希望對大家有所幫助。

【例題·計算題】某市一商場坐落在該市繁華地段,企業(yè)土地使用證書記載占用土地的面積為6000平方米,經(jīng)確定屬一等地段;該商場另設(shè)兩個統(tǒng)一核算的分店均坐落在市區(qū)三等地段,共占地4000平方米;一座倉庫位于市郊,屬五等地段,占地面積為1000平方米;另外,該商場自辦托兒所占地面積2500平方米,屬三等地段。計算該商場全年應(yīng)納城填土地使用稅稅額。(一等地段年稅額4元/平方米;三等地段年稅額2元/平方米;五等地段年稅額1元/平方米。當(dāng)?shù)匾?guī)定托兒所占地面積免稅)

【答案及解析】

(1)商場占地應(yīng)納稅額=6000×4=24000(元)。

(2)分店占地應(yīng)納稅額=4000×2=8000(元)。

(3)倉庫占地應(yīng)納稅額=1000×1=1000(元)。

(4)商場自辦托兒所按稅法規(guī)定免稅。

(5)全年應(yīng)納土地使用稅額=24000+8000+1000=33000(元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料