下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

特許權(quán)使用費所得的預扣預繳如何處理?

根據(jù)《國家稅務總局關(guān)于發(fā)布<個人所得稅扣繳申報管理辦法(試行)>的公告》相關(guān)規(guī)定:扣繳義務人向居民個人支付特許權(quán)使用費所得時,應當按照以下方法按次或者按月預扣預繳稅款:

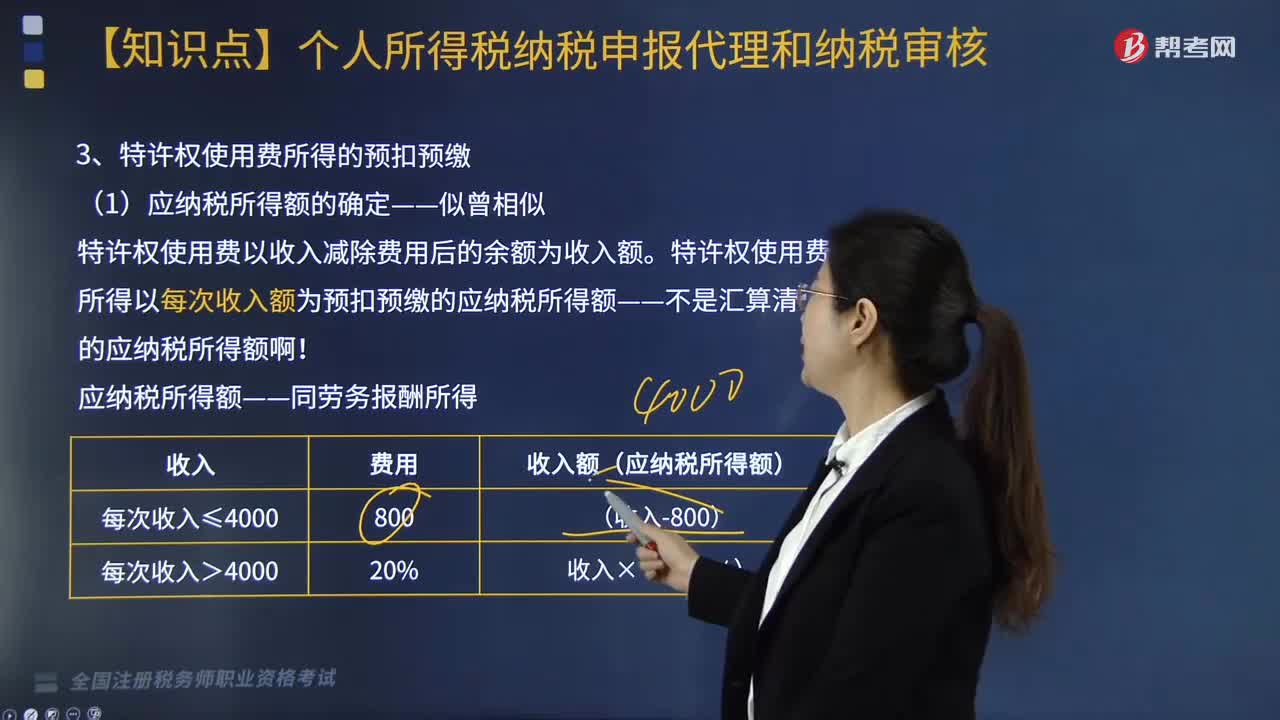

(1)特許權(quán)使用費所得以收入減除費用后的余額為收入額,并以此作為預扣預繳應納稅所得額。

【提示】是預扣預繳應納稅所得額,不是匯算清繳的應納稅所得額。

預扣預繳的應納稅所得額:每次收入不超過4000元的,減除費用按800元計算;每次收入4000元以上的,減除費用按20%計算。

每次收入≤4000:收入-800

每次收入>4000:收入×(1-20%)

使用費所得的預扣預繳20200812173140801.jpg)

(2)特許權(quán)使用費所得的預扣率:20%的比例預扣率

【提示】不同于匯算清繳時的稅率。

(3)特許權(quán)使用費所得應預扣預繳稅額的計算

特許權(quán)使用費所得應預扣預繳稅額=預扣預繳應納稅所得額×20%

下面是針對稅務師考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習題掌握知識點,希望對大家有所幫助。

【例題·計算題】2019年3月,居民個人劉能獲得特許權(quán)使用費所得3000元,請計算支付方在支付特許權(quán)使用費時應預扣預繳的個人所得稅?

【解析】

應納稅所得額=3000-800=2200(元)

預扣率:20%

特許權(quán)使用費應預扣預繳稅額=2200×20%=440(元)

年度終了,劉能如有其他的綜合所得,2020.3.1-6.30之間劉能需要進行匯算清繳。

356

356特許權(quán)使用費所得和稿酬所得的預扣預繳怎么計算?:特許權(quán)使用費所得和稿酬所得的預扣預繳怎么計算?

324

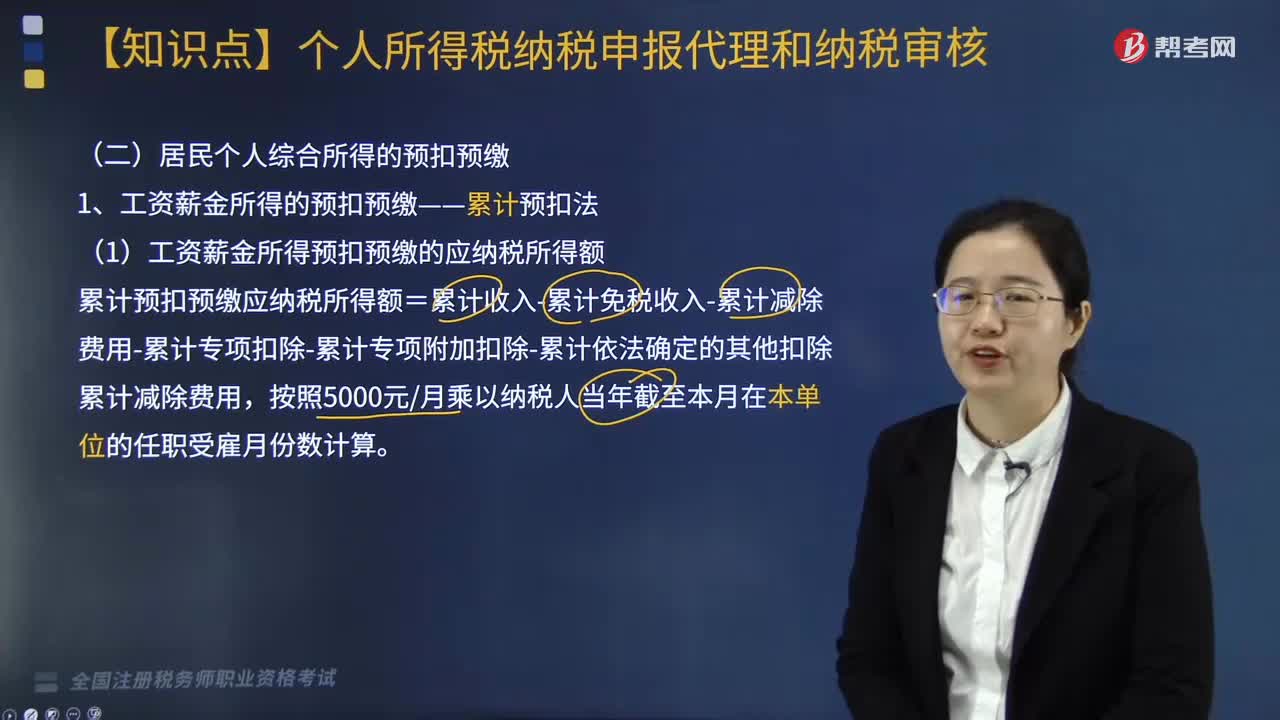

324居民個人綜合所得和勞務報酬所得的預扣預繳可以用什么方法?:居民個人綜合所得和勞務報酬所得的預扣預繳可以用什么方法?

237

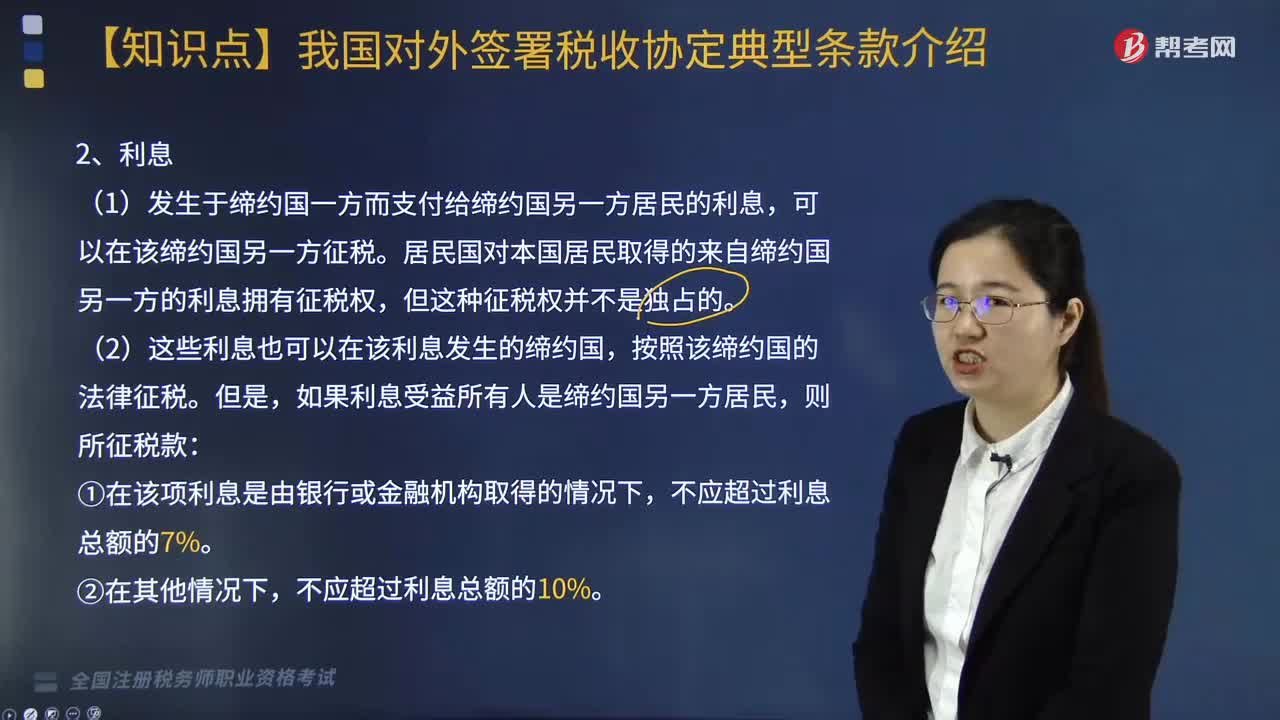

237關(guān)于利息和特許權(quán)使用費如何征稅?:中新協(xié)定中的條款包括稅收協(xié)定的適用范圍、稅收居民、常設(shè)機構(gòu)、營業(yè)利潤、國際運輸、財產(chǎn)所得、投資所得、勞務所得、其他種類所得、特別規(guī)定等條款。居民國對本國居民取得的來自締約國另一方的利息擁有征稅權(quán)。(1)發(fā)生于締約國一方而支付給締約國另一方居民的特許權(quán)使用費,即居民國對本國居民取得的來自締約國另一方的特許權(quán)使用費擁有征稅權(quán),(2)這些特許權(quán)使用費也可以在其發(fā)生的締約國。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料