-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、境外單位向境內(nèi)單位出租完全在境外使用的有形動產(chǎn),不屬于在境內(nèi)提供應(yīng)稅服務(wù),不納稅

C、單位向其他單位無償轉(zhuǎn)讓不動產(chǎn),應(yīng)視同銷售不動產(chǎn)

62

62

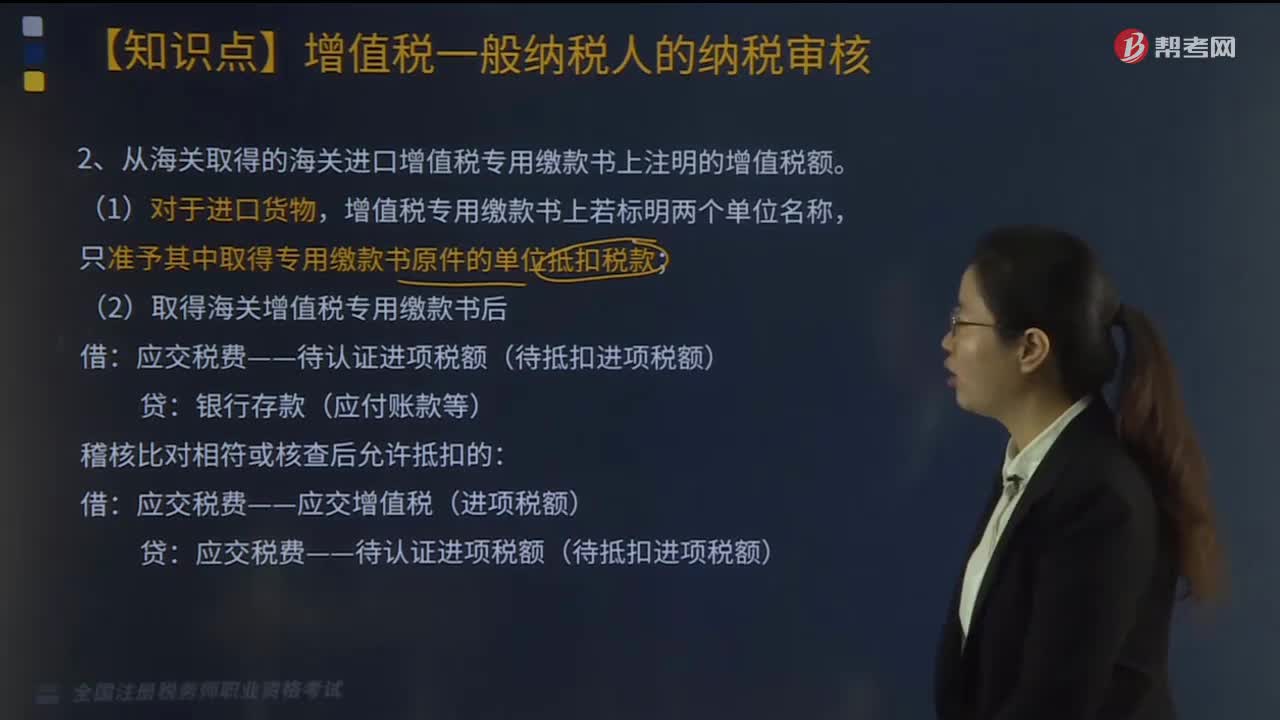

從海關(guān)取得的海關(guān)進(jìn)口增值稅或?qū)S美U款書上注明的增值稅額如何審核?:從海關(guān)取得的海關(guān)進(jìn)口增值稅或?qū)S美U款書上注明的增值稅額如何審核?

64

64

財務(wù)報表相關(guān)項目應(yīng)如何列示?:財務(wù)報表相關(guān)項目應(yīng)如何列示?一般納稅人應(yīng)在“科目下設(shè)置“等十個明細(xì)科目,國稅發(fā)[1998] 44號規(guī)定,增值稅檢查后的帳務(wù)調(diào)整,應(yīng)交稅金-增值稅檢查調(diào)整”一般納稅人增值稅會計科目達(dá)11個之多,應(yīng)交增值稅“待抵扣進(jìn)項稅額“待認(rèn)證進(jìn)項稅額”增值稅留抵稅額“等明細(xì)科目期末借方余額應(yīng)根據(jù)情況”其他流動資產(chǎn)”其他非流動資產(chǎn)”應(yīng)交稅費——待轉(zhuǎn)銷項稅額“等科目期末貸方余額應(yīng)根據(jù)情況”未交增值稅”

433

433

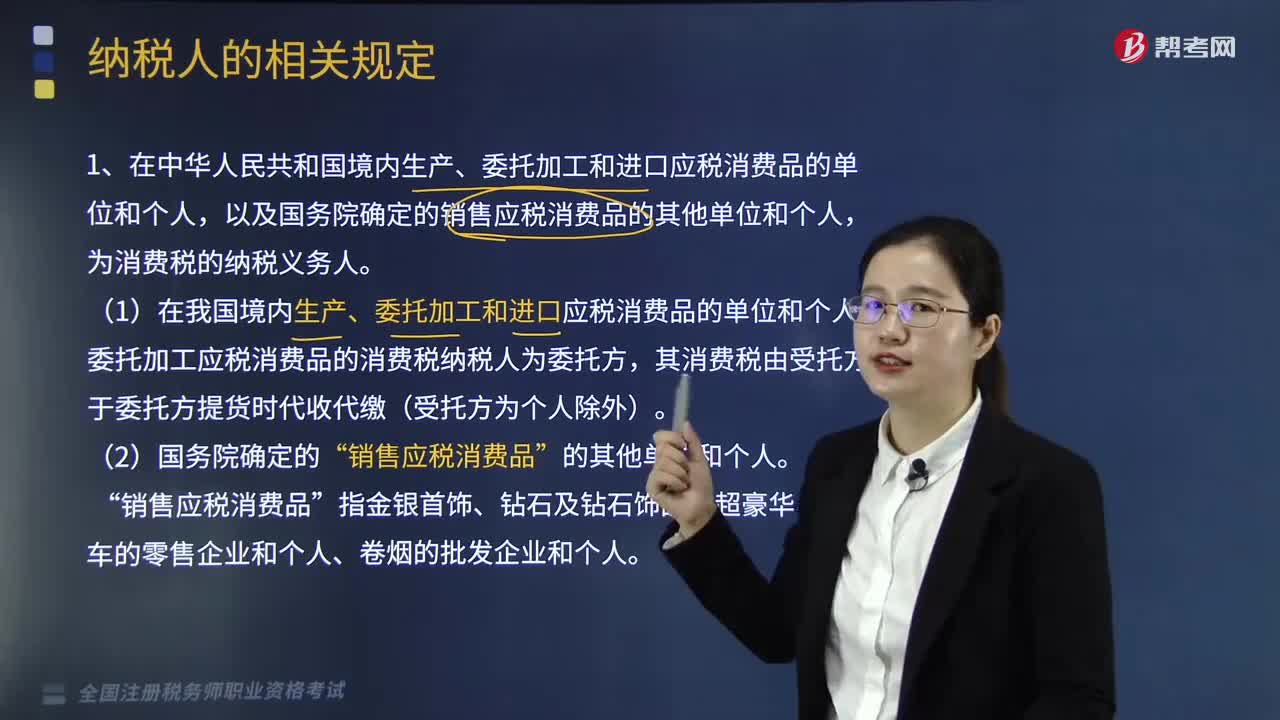

納稅人的相關(guān)規(guī)定有哪些?:1.在中華人民共和國境內(nèi)生產(chǎn)、委托加工和進(jìn)口應(yīng)稅消費品的單位和個人,以及國務(wù)院確定的銷售應(yīng)稅消費品的其他單位和個人,(1)在我國境內(nèi)生產(chǎn)、委托加工和進(jìn)口應(yīng)稅消費品的單位和個人。委托加工應(yīng)稅消費品的消費稅納稅人為委托方,【2017年·單選題】下列單位不屬于消費稅納稅人的是( )。B. 受托加工應(yīng)稅消費品的單位,C. 進(jìn)口應(yīng)稅消費品的單位。D. 生產(chǎn)銷售應(yīng)稅消費品(金銀首飾除外)的單位。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料